Die Aussichten für den US-Treasury-Markt scheinen rosig zu sein. Eine weitere Leitzinserhöhung der Fed in diesem Jahr ist recht unwahrscheinlich und im kommenden Jahr könnte es zu Zinssenkungen kommen. Dafür sprechen unter anderem die rückläufigen Inflationsraten. Den größten Einfluss auf die Entwicklung der US-Verbraucherpreise hat die sogenannte „Shelter Inflation“, die die Preisveränderungen im Bereich Wohnen misst. Sie macht in den USA rund ein Drittel der Gesamtinflationsrate und sogar 40 Prozent der Kerninflationsrate aus.

Die San Francisco Fed hat berechnet, dass sich die jährliche Inflationsrate im Bereich Wohnen bis Ende 2024 weiter abschwächen und bis Mitte 2024 sogar negativ werden könnte. Die US-Verbraucherpreisinflation könnte sich daher im kommenden Jahr deutlich verlangsamen.

Sinkende Inflationsraten und die Aussicht auf niedrigere Leitzinsen sind ein ideales Umfeld für

Anleihen. Wohl auch deshalb hat das Analysehaus Capital Economics am 25. August eine Kaufempfehlung für US-Staatsanleihen veröffentlicht. Die Rendite für eine zehnjährige US-Treasury lag damals bei 4,24 Prozent. Seitdem ist sie jedoch deutlich angestiegen und erreichte

zuletzt mit knapp fünf Prozent ein 16-Jahres-Hoch.

Angebot an Staatsanleihen nimmt zu

Für die Höhe der Renditen spielen aber nicht nur Zins- und Inflationserwartungen, sondern auch Angebot und Nachfrage eine wichtige Rolle. Aufgrund der steigenden Staatsverschuldung in den USA nimmt das Angebot an US-Staatsanleihen stetig zu.

Der Branchenverband SIFMA hat errechnet, dass die Nettoemissionen in diesem Jahr bereits 1,8 Billionen US-Dollar erreicht haben. Das ist der zweithöchste Wert in der Geschichte. Nur zu Beginn der Corona-Pandemie im Jahr 2020 war das Angebot größer, doch damals kaufte die Fed Staatsanleihen am Sekundärmarkt auf. Diese Programme sind längst ausgelaufen, während das Angebot ungebremst wächst.

Für das kommende Jahr erwarten Analysten einen Anstieg der Emissionstätigkeit um 23 Prozent. Bei vielen Investoren wächst die Sorge, ob und zu welchem Preis dieses Angebot vom Markt aufgenommen werden kann.

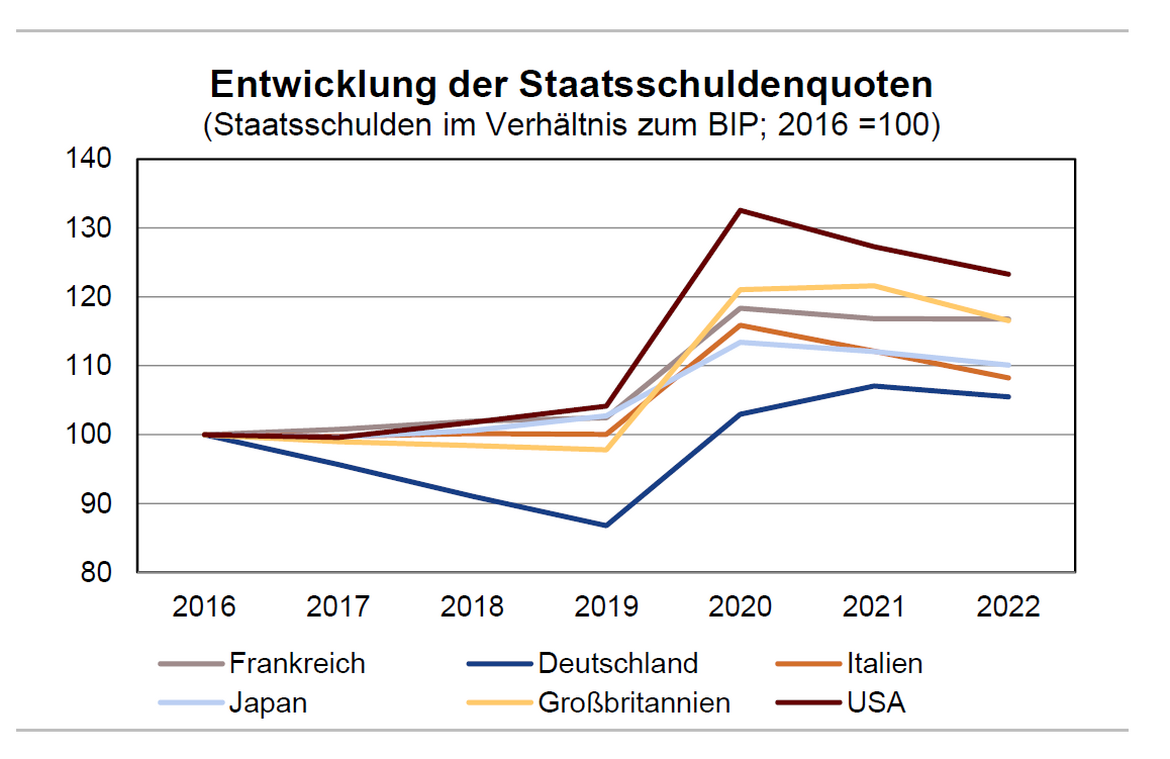

Staatsverschuldung der USA ist besorgniserregend

Die Entwicklung der US-Staatsverschuldung ist besorgniserregend. In keiner anderen großen

Volkswirtschaft ist die Staatsverschuldung seit 2016 so stark gestiegen wie in den USA. Dies gilt selbst dann, wenn man die Staatsverschuldung ins Verhältnis zum Bruttoinlandsprodukt (BIP) setzt. Aufgrund der stark gestiegenen Renditen explodieren die Zinszahlungen. Im vergangenen Jahr gaben die USA 475 Milliarden US-Dollar für den Schuldendienst aus. Im Jahr 2033 werden es nach Schätzungen des unabhängigen Congressional Budget Office (CBO) bereits 1,4 Billionen US-Dollar sein, also dreimal so viel. Das CBO geht davon aus, dass das Haushaltsdefizit 2033 bei 7,3 Prozent des BIP liegen wird.

Kein Wunder, dass sich die Bonität der USA weiter verschlechtert. Die Bestnote AAA wurde von der Ratingagentur S&P bereits 2011 entzogen. Im August dieses Jahres folgte die Ratingagentur Fitch. Die Prämien für eine Kreditausfallversicherung (CDS) auf US-Staatsanleihen liegen bei über 40 Basispunkten für fünf Jahre. In den letzten zwei Jahren hat sich diese Prämie vervierfacht und beträgt nun das Doppelte des CDS-Spreads für deutsche Bundesanleihen.

Auch die Struktur der Käufer von US-Staatsanleihen hat sich verändert. Rund ein Viertel der gesamten US-Schulden werden von Ausländern gehalten. An der Spitze steht Japan, das US-Staatsanleihen im Gegenwert von rund einer Billion US-Dollar hält, gefolgt von China mit einem

Bestand von 855 Milliarden US-Dollar. Die Nettonachfrage beider Länder ist allerdings rückläufig. Innerhalb der USA sind Geschäftsbanken und institutionelle Anleger wichtige Käufer von US-Staatsanleihen. Zunehmend handeln und halten aber auch Hedgefonds US-Treasuries im Rahmen des „Cash-Futures-Basis-Trade“. Sie spielen mittlerweile eine entscheidende Rolle für die Liquidität von US-Staatsanleihen. Die Nervosität nimmt zu, dass sich dies negativ auf die Stabilität des Marktes auswirken wird.

Basispunkte liegen unter dem Durchschnitt

All dies spricht auch dafür, dass länger laufende Staatsanleihen eine positive Risikoprämie gegenüber liquideren Kurzläufern aufweisen sollten. Tatsächlich aber war die Risikoprämie für zehnjährige US-Treasuries bis vor wenigen Wochen noch negativ. Der Renditeanstieg im

Oktober ist vor allem auf eine Normalisierung der Risikoprämien zurückzuführen, die mit rund 20 Basispunkten nun wieder leicht positiv sind. Der historische Durchschnitt liegt jedoch bei 75 Basispunkten. Eine weitere Normalisierung würde daher für sich genommen zu deutlichen Verlusten bei US-Treasuries führen.

Es gibt noch einen weiteren Punkt, der die vermeintliche Attraktivität von US-Treasuries infrage stellt. Selbst bei einem Renditeniveau für Zehnjährige von knapp fünf Prozent liegen die Leitzinsen mit 5,25 Prozent noch deutlich darüber. Eine solche inverse Zinsstruktur ist

aber nicht die Regel, sondern eine Ausnahme, die meist nur vor Rezessionen zu beobachten ist. Unabhängig davon, ob es in den USA im nächsten Jahr tatsächlich zu einer Rezession kommt oder nicht, spricht vieles für eine Normalisierung der Zinsstruktur. Ein weiterer Anstieg der langfristigen Zinsen würde dazu beitragen.

Barbell-Struktur schützt vor Rendite-Anstieg

Es gibt also einige ernstzunehmende Argumente, die die Attraktivität von US-Staatsanleihen relativieren. Allerdings gibt es auch ein nicht zu unterschätzendes (und in gewisser Weise paradoxes) Kaufargument. In Krisenzeiten dienen vor allem US-Treasuries als hochliquider sicherer Hafen. Daran hat auch die sinkende Bonität der USA bislang nichts geändert.

Allerdings macht es weiterhin Sinn, auf eine Versteilung der US-Zinsstrukturkurve zu setzen. Die größten Verlierer werden bei einem Rendite-Anstieg am Kapitalmarkt die mittleren Laufzeiten sein, was für eine sogenannte Barbell-Struktur spricht: eine Kombination aus sehr kurzen und sehr langen Laufzeiten.

Über den Gastautor:

Christoph Kind ist Investmentchef beim Family Office Marcard, Stein & Co. Er arbeitet seit April 2017 für das Family Office und war zuvor mehr als acht Jahre als Leiter Asset Allokation bei Frankfurt Trust, einer Tochter der BHF-Bank, tätig.