Aktiv, aktien- und amerikalastig: So lassen sich die durchschnittlichen Portfolios unabhängiger Vermögensverwalter aus Deutschland beschreiben. Für die Einblicke in die Mandate der Anbieter haben das Institut für Vermögensaufbau IVA und der Wealth-Software-Anbieter Qplix mehr als 54.000 reale Kundenportfolios ausgewertet – von mehr als 100 unabhängigen Vermögensverwaltern. Dafür wurden die Portfoliobestandsdaten von den Depotbanken V-Bank, DAB BNP Paribas, Deutsche Bank, Baaderbank und Donner & Reuschel aus dem Jahr 2022 aggregiert und anonymisiert. Das Ergebnis ist der erste Trendmonitor Vermögensverwaltung.

Auffällig ist vor allem: Der Aktienanteil in Vermögensverwaltungsportfolios war Ende 2022 so hoch wie in den fünf Jahren zuvor nicht und liegt bei rund 60 Prozent. Ein Großteil der Portfolios verteilt sich also auf die Anlageklasse, Renten folgen mit fast 20 Prozent schon deutlich abgeschlagen. Immerhin noch rund 15 Prozent des durchschnittlichen Portfolios entfallen auf Liquiditätspositionen, wohingegen Edelmetalle und Rohstoffe (3,6 Prozent), Derivate (1,5 Prozent) und Immobilien (1,2 Prozent) nur eine untergeordnete Rolle spielen.

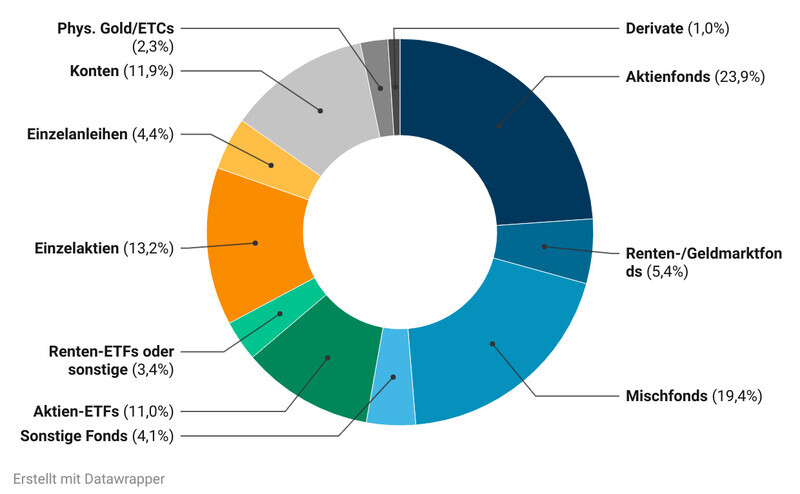

Insgesamt dominiert in den Portfolios aktives Management: Über 50 Prozent der durchschnittlichen Portfolio-Aufteilung entfallen auf aktiv gemanagte Fonds, zusätzlich kauften und verkauften Vermögensverwalter bis zu einem Portfolio-Anteil von 17,5 Prozent Einzelaktien und -anleihen.

Euro bei Anleihen, Dollar bei Aktien – und größtenteils Large Caps

Die meisten Anlagen sind in Euro notiert (48,3 Prozent), wobei bei den Aktienanlagen der Dollar (40,4 Prozent) wiederum vor dem Euro (32,5 Prozent) liegt – was auch mit dem hohen Nordamerika-Anteil bei den Aktientiteln erklärbar ist. Bei den Anleihen liegen dagegen in Euro lautende Titel (59,6 Prozent) in der Gunst der Portfoliomanager vorne – sowie solche, die eine Restlaufzeit von bis zu 5 Jahren aufweisen (61,8 Prozent). Im Durchschnitt investieren die Portfoliomanager zudem bis zu 75 Prozent in Investment-Grade-Anleihen.

Bei den Aktienanlagen nutzen die Vermögensverwalter für ihre Mandanten vor allem Wertpapiere von großen Unternehmen: 77,2 Prozent entfallen auf Large Caps, Mid Caps folgen mit 13,9 und Small Caps mit 8,9 Prozent. Bei den Branchen liegen Technologie mit 16,9 und Gesundheit mit 14,7 Prozent vorne, nur knapp dahinter folgen Aktien von Finanzdienstleistern, Industrieunternehmen und aus dem Segment zyklischer Konsumgüter.

Allerdings haben sich die durchschnittlichen Ausprägungen der Vermögensverwalterportfolios in den Jahren seit 2018 teilweise deutlich verändert. Zum Beispiel bei den Durationen der Anleihen: Während der Anteil von Renten mit einer Restlaufzeit von unter fünf Jahren zwischen 2018 und 2021 maximal stagnierte, wurde ihr Gewicht in den Portfolios 2022 deutlich erhöht. „Anleihen mit längerer Restlaufzeit weisen eine entsprechend höhere Zinssensitivität auf, die im Falle von steigenden Zinsen am Rentenmarkt zu einer vorübergehenden Abwertung der betroffenen Anleihen führt“, schreiben die Studienautoren und erklären weiter: „Die Vermögensverwalter haben sich augenscheinlich auf die Zinswende vorbereitet, indem sie die durchschnittlichen Restlaufzeiten innerhalb ihrer Rentenportfolios verkürzt haben.“

Umschwung bei der Bonität, Energietitel plötzlich wieder gefragt

Auch die durchschnittliche Bonität der Rentenpositionen änderte sich in den vergangenen Jahren deutlich. Während im Jahr 2019 nur rund 60 Prozent im Investment Grade investiert waren, belegten Anleihen niedriger Bonität und Anleihen ohne Rating zu dieser Zeit Anteile von 22 und 18 Prozent. Bis zum Jahr 2022 erhöhte sich das Gewicht der Investment-Grade-Anleihen auf 75 Prozent, wobei auch innerhalb des Investment Grades statt der renditestärkeren Ratingklassen BBB und A nun auch die sichersten Ratingklassen AAA und AA das höchste Gewicht einnehmen.

Weitere Beobachtungen: Sowohl der Technologiesektor als auch die wachstumsstärksten Aktien des S&P 500 haben ihr Gewicht innerhalb der von den Vermögensverwaltern selektierten Einzelaktien fast verdoppelt, während der Anteil von Krypto-Anlagen sich zwischenzeitlich sprunghaft erhöhte, inzwischen aber wieder nur einen unbedeutenden Teil des Portfolios ausmacht. Die Ukraine-Krise machte sich vor allem beim Gewicht der Energietitel bemerkbar: Ihr Anteil vervierfachte sich seit Anfang 2020 beinahe.

Untersucht haben die Studienautoren auch die Unterschiede zwischen kleinen und größeren Depots mit einem Volumen von mindestens einer Million Euro: So ist bei den großen Portfolios der Europa- gegenüber dem US-Anteil höher, außerdem sind die Aktienanteile kleiner und die Rentenpositionen größer. „Eine sichtbare Übergewichtung weisen bei den größeren Depots dagegen die Anleihen mit ultralanger und unbegrenzter Laufzeit auf“, schreiben die Studienautoren.

Zudem nutzen Vermögensverwalter bei größeren Depots häufiger Einzelwerte, was wiederum auch dazu führt, dass die größeren Portfolios im Mittel eine geringere Kostenquote aufweisen: In Portfolios mit einem Volumen von unter einer Million Euro liegt die durchschnittliche TER bei über 70 Basispunkten, für alle größeren Depots verlangen die Vermögensverwalter im Durchschnitt weniger als 40 Basispunkte TER.