In einem klassischen Aktienindex sind die Mitglieder nach ihrem Börsenwert gewichtet. Meist zählt der frei handelbare, und ein Deckel kommt auch noch ins Spiel, damit Riesenunternehmen nicht im Index ausufern. So weit, so herkömmlich. Nur, was wäre, wenn man jeden Titel gleich gewichten würde? Und wenn man diese Balance regelmäßig wiederherstellte?

Sven Lehmann, Fondsmanager des HQT Global Quality Dividend (ISIN: LU1499563440), hat für den S&P 500 und dessen zehn Branchen seit 1989 zwei Varianten ausgerechnet: Die übliche, marktkapitalisierte und eine gleichgewichtete.

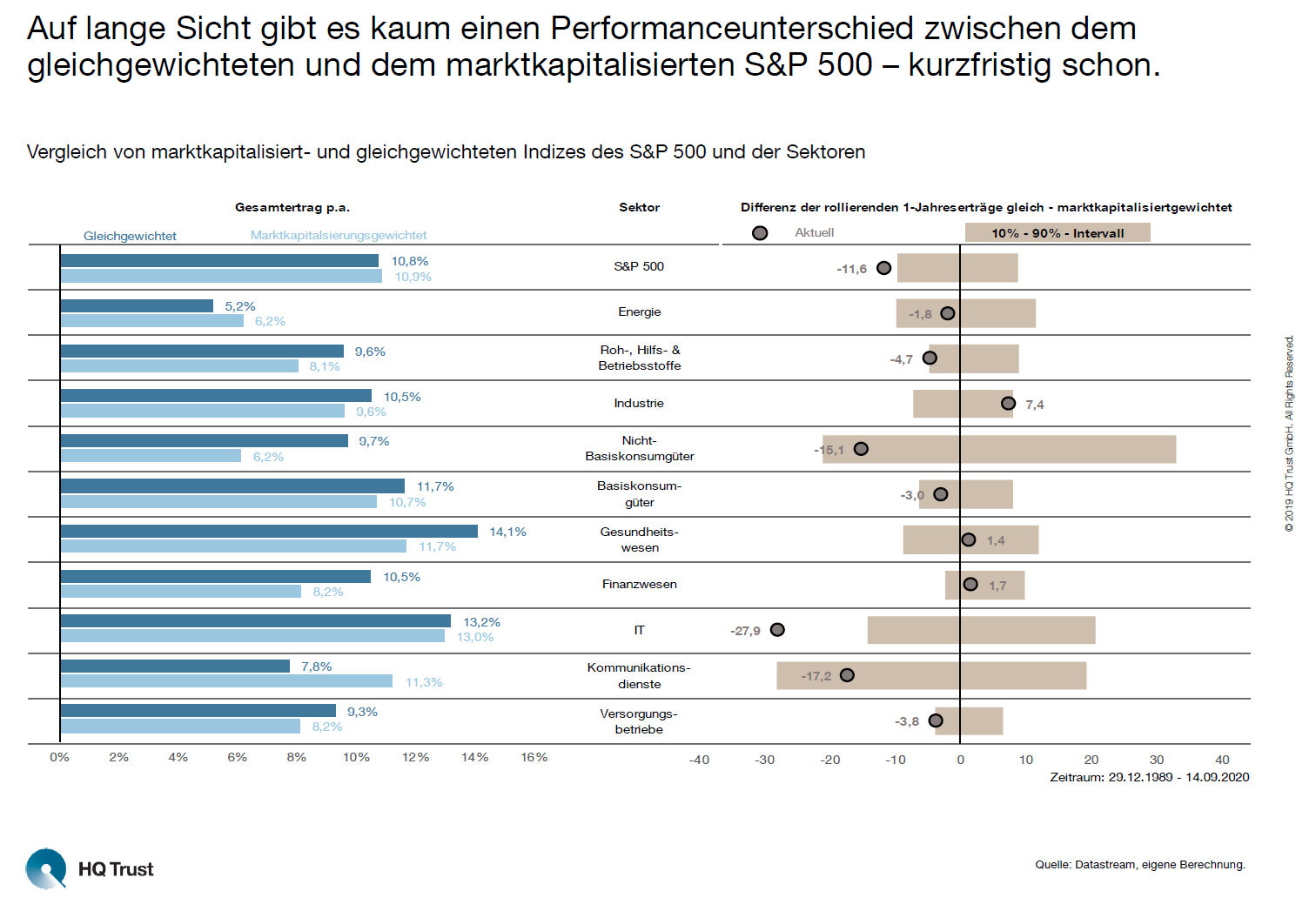

Seine Erkenntnisse:

- Auf Sicht von 30 Jahren gibt es kaum einen Performanceunterschied zwischen dem gleichgewichteten und dem marktkapitalisierten S&P 500.

- Der marktbreite US-Aktienindex kam seit 1989 auf ein Plus von 10,9 Prozent p.a.. In der gleichgewichteten Variante wären es 10,8 Prozent p.a. gewesen.

- Bei den Sektoren fallen die Unterschiede allerdings deutlicher aus: In acht von zehn Branchen wären Anleger mit der gleichgewichteten Variante besser gefahren.

- Besonders groß ist auf lange Sicht die Differenz bei den Nicht-Basiskonsumgütern: Sie beträgt stattliche 3,5 Prozentpunkte p.a. zugunsten gleichgewichteter Aktien.

Kurzfristig seien die Unterschiede allerdings sehr hoch, so Lehmann:

- Auf Jahressicht hat in sieben von zehn Sektoren der marktkapitalisierte Index besser abgeschnitten als der gleichgewichtete. Das gilt auch für den S&P 500.

- Besonders groß ist der Performance-Unterschied in den Sektoren, in denen sich die „big five“ befinden.

- Die Outperformance der marktkapitalisierten Branchenindizes IT (Apple und Microsoft), Nicht-Basiskonsumgüter (Amazon) sowie Kommunikationsdienste (Facebook und Alphabet) beträgt auf Sicht von zwölf Monaten zwischen 15 und 28 Prozent.