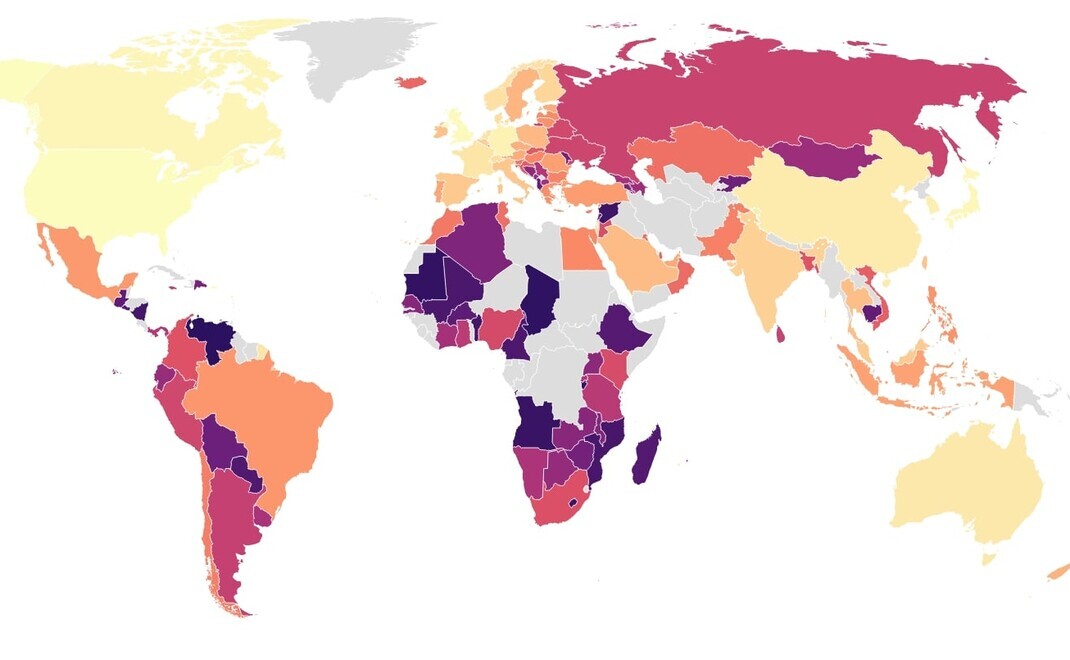

Deutschland ist nach wie vor eines der attraktivsten Länder für Private Equity und Venture Capital. Das zeigt eine jährliche Untersuchung der Business School der Universität Navarra. Deutschland (84,6 Punkte) rangiert auf Platz 5 von 125 ausgewerteten Ländern, büßt aber Punkte im Vergleich zum Vorjahr ein. Davor liegen Kanada (86,6 Punkte) auf Platz 4, Japan (86,8 Punkte) konnte sich verbessern und landet auf Platz 3, während Großbritannien (88 Punkte) auf dem zweiten Rang landet. Unangefochtene Nummer 1 bleiben die USA mit 100 Punkten.

Die Studienautoren vergeben jedes Jahr in dem Länder-Attraktivitäts-Index für Venture Capital und Private Equity Punktzahlen in sechs Kategorien. Deutschland hat zwar einen guten fünften Platz, die Tendenz geht jedoch abwärts: 2019 war die Bundesrepublik noch Dritter. Besonders ein Kriterium zieht die Gesamtbewertung nach unten – die hohen Steuern. Hier liegt Deutschland auf Platz 101 (siehe Tabelle) im Gesamtranking.

Bei der Auswertungen wurden Punkte in sechs Kategorien vergeben: Wirtschaftstätigkeit, Tiefe des Kapitalmarktes, Besteuerung, Anlegerschutz und Corporate Governance, menschliches und soziales Umfeld sowie unternehmerische Kultur und Geschäftsmöglichkeiten. Aus diesen Faktoren wurde der Index aggregiert.

Bei den Kategorien weisen die Studienautoren darauf hin, dass diese eine unterschiedliche Gewichtung einnehmen. So wirkt sich beispielsweise der Zustand der Wirtschaft eines Landes sich eindeutig auf die Attraktivität für Private Equity und Venture Capital aus. Die Größe und das Beschäftigungsniveau einer Volkswirtschaft sind Indikatoren für den Wohlstand, die Anzahl und Vielfalt der Unternehmen und die allgemeine unternehmerische Aktivität ergeben den erwarteten Dealflow.

Während sich der Abstand zwischen den USA und dem Vereinigten Königreich in der neuen Indexversion vergrößert hat, sind die Abstände zwischen dem Vereinigten Königreich und den Nachfolgern eher gering geworden.

Gründe für gute Aussichten

Darüber hinaus sind für einige der führenden Länder Rangveränderungen im Vergleich zu früheren Indexversionen festzustellen. Singapur, die Niederlande, Norwegen und Indien verbesserten ihre Positionen, während China, die Schweiz und Hongkong an Attraktivität verloren haben. Laut den Autoren ist die Tabelle zwar diskussionswürdig, beruft sich jedoch auf die Ergebnisse allgemein verfügbarer und transparenter sozio-ökonomischer Daten – also relevante Merkmale für Investoren. Der Index bewertet die Erfolgswahrscheinlichkeit von Deals aus institutioneller und sozio-ökonomischer Sicht.

Damit Private Equity und Venture Capital florieren, bedarf es mehren Voraussetzungen. In Schwellenländern fehlt häufig die sozio-ökonomische Entwicklung. Ein zu früher Einstieg in diesen Ländern scheint keine vorteilhafte Strategie zu sein, schreiben die Autoren. Der Index soll dafür Verbesserungen aufzeigen, wodurch Anleger ausländische Märkte besser beobachten und verstehen können.

So besteht eine direkte Verbindung zwischen dem börsennotierten Kapitalmarkt, der Banktätigkeit und dem nicht börsennotierten Segment. Die Größe des IPO-Marktes deutet auf das Potenzial des bevorzugten Ausstiegskanals hin, und IPOs beflügeln ebenfalls den Unternehmergeist. In Ländern mit einem starken öffentlichen Kapitalmarkt, M&A- und Bankaktivitäten finden sich professionelle Institutionen wie Investmentbanken, Wirtschaftsprüfer, Anwälte, M&A-Boutiquen oder Berater, die für erfolgreiche Venture Capital und Private Equity Deals unerlässlich sind. Große Unterschiede zwischen den persönlichen Einkommenssteuersätzen und den Unternehmenssteuersätzen bieten zudem einen Anreiz für Unternehmensgründungen.

Ein gutes Rechtssystem ist ebenso ein wichtiger Faktor. Ohne angemessenen Rechtsschutz und Durchsetzungsmöglichkeiten wird die Geschäftstätigkeit kostspielig. Venture Capital und Private Equity sind diesem Umstand besonders stark ausgesetzt, da sie auf langfristigen Beziehungen zu institutionellen Anlegern beruhen, wobei die Investitionsquelle und die Gastländer weit entfernt und unterschiedlich sein können.

Privatmärkte bleiben eine Herausforderung

Auch Hamilton Lane hat sich jüngst mit Private Equtiy und Venture Capital auseinandergesetzt. Die Kapitalbeschaffung an den Private Markets bleibt demnach in der Tat eine Herausforderung. Es lohnt sich jedoch eine differenzierte Betrachtung, denn 2023 war immer noch das siebtbeste Fundraising-Jahr in der Geschichte. Dem Market Overview zufolge haben die größten Fonds dabei die besten Ergebnisse erzielt und werden auch weiterhin das Fundraising dominieren.

Nicht zuletzt ergab das Private Wealth Survey von Hamilton Lane, dass fast 75 Prozent der Befragten ihre Investitionen im Vergleich zum Vorjahr aufstocken wollen. In einer Zeit, in der institutionelles Fundraising herausfordernd ist und eine große Diskrepanz besteht zwischen dem Kapital, das GPs beschaffen wollen, und dem, was sie tatsächlich einwerben, gewinnt Private Wealth zunehmend an Bedeutung.

Hindernisse hingegen sind Korruption, Kriminalität, eine große Schattenwirtschaft und bürokratische Verzögerungen – Punkte, die häufiger in Schwellenländern greifen. Die Erwartung hinsichtlich des Zugangs zu realisierbaren Investitionen ist aber wahrscheinlich der wichtigste Faktor für internationale Entscheidungen über die Allokation von Risikokapital.

Die komplette Studie der Business School der Universität Navarra inklusiver Heat Map und aller Daten auf Englisch finden Sie hier.