Der weltweite massive wirtschaftliche Einbruch infolge der Covid-19-Pandemie hat im ersten Quartal 2020 zu rekordhohen Einbrüchen an den internationalen Finanzmärkten geführt. Sie konnten die Verluste im Jahresverlauf jedoch mehr als nur wettmachen, was auf die massiven geld- und fiskalpolitischen Maßnahmen der Zentralbanken und Regierungen zurückzuführen ist. Zum Jahresende haben zudem positive Nachrichten über den Beginn der Impfungen in Europa und in den USA die Märkte auf neue Hochs getrieben. In diesem Umfeld haben sich auch inflationsgebundene Anleihen (Linker) gut entwickelt, und verschiedene Faktoren sprechen dafür, dass die Anlageklasse weiterhin interessant bleibt.

Bei herkömmlichen Anleihen sind Rückzahlungsbetrag und Coupon fix, real betrachtet verlieren sie aber über die Zeit an Wert, wenn die Inflation steigt. Bei einer inflationsgebundenen Anleihe hingegen wächst der Rückzahlungswert mit der Teuerung. Der Renditeunterschied zwischen einer normalen Anleihe und einem Linker entspricht der Differenz zwischen Nominal- und Realzins – oder der vom Markt erwarteten Inflation über die gesamte Laufzeit der Anleihe. Diese Inflation wird als Break-even-Inflation bezeichnet. Sie ist die Inflation, ab der die inflationsgebundene Anleihe rentabler ist als eine Anleihe mit festem Zinssatz.

Unterschätzte Inflationsrisiken

Der von den Lockdowns und Unterbrechungen in den globalen Lieferketten induzierte Rückgang der Wirtschaftstätigkeit hatte einen deutlich negativen Einfluss auf die Preise vieler Güter und Dienstleistungen. Die großen Volkswirtschaften weisen zurzeit denn auch eine sehr geringe Teuerung aus. In verschiedenen Sektoren, wie zum Beispiel Lebensmittel, medizinischer Versorgung und Gebrauchtwagen, gibt es jedoch erste Anzeichen steigender Preise. Es scheint, dass die Inflationserwartungen der Märkte niedriger sind als die der Ökonomen: Letztere prognostizieren für das laufende Jahr eine zunehmende Teuerung und auch die Break-even-Inflation dürfte anziehen.

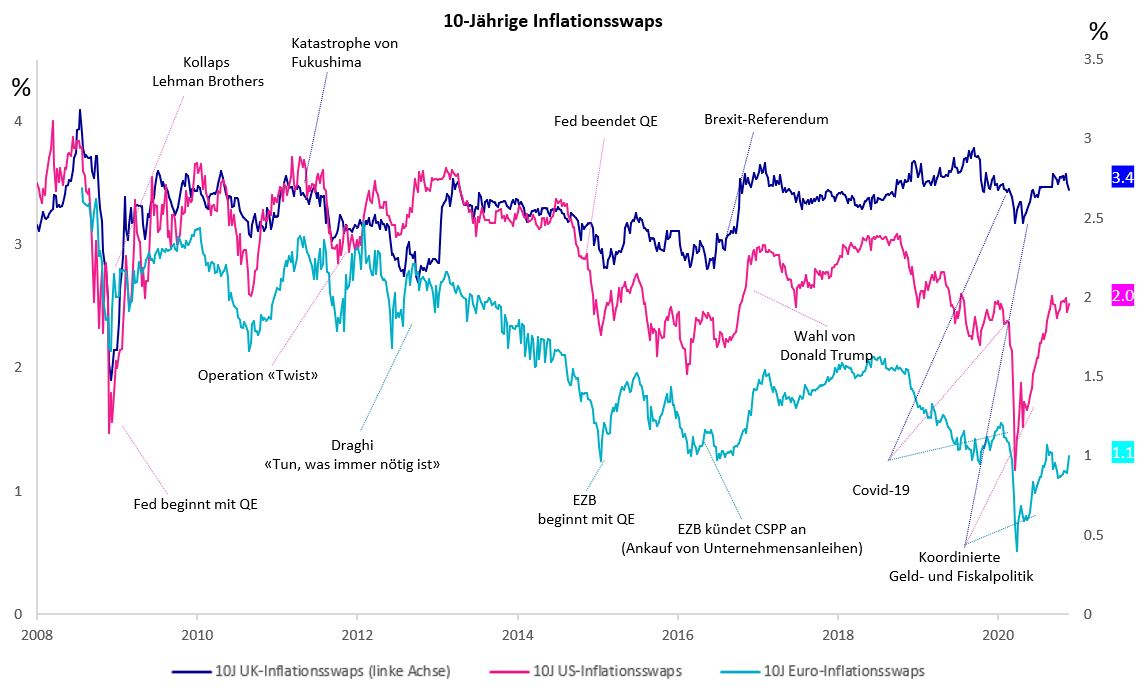

Nicht nur monetäre, sondern auch fiskalpolitische Maßnahmen treiben die Inflationserwartungen (siehe Grafik). Im Gegensatz zu den Jahren nach der Finanzkrise 2008/09 sind baldige Sparmaßnahmen seitens der Regierungen nicht zu erwarten. In der Folge dürfte die Inflation in der Eurozone bis Mitte 2021 auf 1,5 bis 2 Prozent und in den USA auf 2,5 bis 3 Prozent steigen, ein Anstieg von je rund einem Prozentpunkt.

Auch die Kerninflation, welche die sich schnell verändernden Preise für Lebensmittel und Energie nicht berücksichtigt, könnte sich ab dem zweiten Quartal 2021 in der Eurozone in Richtung 1 Prozent und in den USA gegen 2 Prozent bewegen. Nähme die Teuerung markant zu, müssten die Zentralbanken irgendwann die Zinsen erhöhen – oder sich für einen „Inflationsschock“ entscheiden, da höhere Zinsen die Schuldentragfähigkeit zum Entgleisen bringen würden. Daher ist es wahrscheinlich, dass ein höheres Maß an Inflation toleriert wird, was die Nachfrage nach Inflationsabsicherung steigern würde.

Keine steigenden Zinsen in den USA

Auch in den USA sind steigende Zinsen – das größte Risiko für Linker – noch länger nicht absehbar. Denn obwohl Joe Biden die US-Präsidentschaftswahl gewonnen hat, ist eine „blaue Welle“ ausgeblieben. Das bedeutet, dass wahrscheinlich nur mit begrenzter fiskalischer Unterstützung für die Wirtschaft gerechnet werden kann und noch mehr monetäre Maßnahmen nötig werden. Die US-Notenbank Fed dürfte die notwendige Unterstützung bieten und die Zinsen bis 2024 tief halten.

War früher Inflationsbekämpfung das oberste Ziel der Notenbanken, richten sie ihre Politik heute auf die Förderung des Wirtschaftswachstums aus. Und die Zentralbanken werden nicht zuletzt deshalb eine lockere Geldpolitik beibehalten müssen, weil die Haushaltsdefizite (mit Ausnahme von Kriegszeiten) historische Höchststände erreichen. Im Umfeld unkonventioneller Geldpolitik haben inflationsgebundene Anleihen in der Vergangenheit gut performt, und die Zentralbanken dürften uns noch mehrere Jahre lang mit innovativen Maßnahmen überraschen.

Das vergangene Jahrzehnt zeigt, dass eine lockere Geldpolitik allein nicht zu Inflation führen muss. Die aktuelle Kombination von extremer Finanzpolitik und Geldschwemme der Notenbanken stützt jedoch die Inflationserwartungen. Linker sind in diesem Umfeld eine interessante Anlagemöglichkeit.

Über den Autor:

Jonathan Baltora ist leitender Inflationsspezialist bei AXA Investment Managers.