Private Equity wird in einer Investitionswelt, in der die Zinsen global auf Tiefstständen verharren, seit Jahren stärker nachgefragt. Wie bei anderen Alternativen zu Zinsinvestments, wie zum Beispiel Immobilien, spiegelt sich diese Nachfrage in den Kaufpreisen wider.

So wurde bei den 4.000 Transaktionen im Jahr 2017 im Schnitt das 11,2-fache des operativen Jahresgewinns (Ebitda) für Unternehmen bezahlt. Das ist ein Spitzenwert, der vor allem durch sehr große Unternehmenskäufe getrieben wird, bei denen das Verhältnis aus Anlagemöglichkeiten und potentiellen Übernahmeobjekten besonders ungünstig ist. Bei kleineren Unternehmen ist dieser Kaufpreisfaktor weiterhin deutlich niedriger.

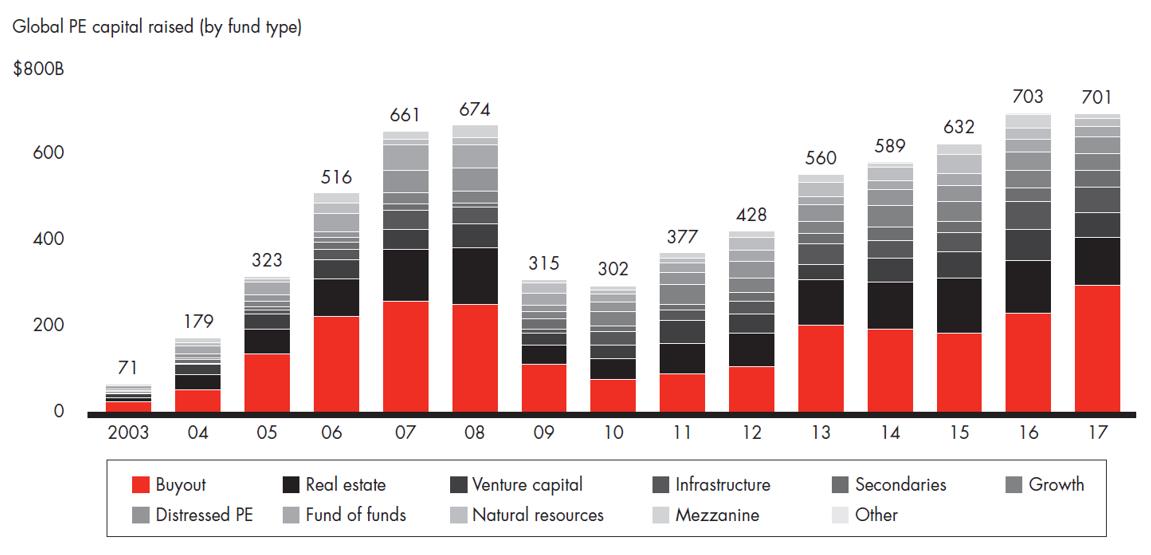

So sprechen alle über den Mittelstand, wobei die Definition dieses Markts nicht eindeutig geregelt ist. Große Manager können in ihren Fonds nicht so kleinteilig investieren und bezeichnen ihre Transaktionen gerne als Mid Cap, die für andere dieser Evolutionsstufe bereits nach oben entwachsen sind. Der Anlagedruck gerade großer Institutionen spült aber weiterhin vor allem großen Managern Gelder in deren Fonds.

Einige Manager wie CVC mit einem Volumen 16 Milliarden US-Dollar haben im vergangenen Jahr zwar Rekordsummen für ihre Fonds eingesammelt, schützen sich aber mit Begrenzungen des Volumens, dem sogenannten Hard Cap, und bekamen von Investoren ein Vielfaches ihrer Einlage angeboten. Diese Selbstdisziplinierung ist kein Einzelfall und ist ein Ergebnis der Verwerfungen der Jahre 2006 bis 2008, die viele Teilnehmer noch lebhaft vor Augen haben.

Zur Verteidigung der Branche muss aber auch deutlich gemacht werden, dass die Unternehmen sich in den vergangenen Jahren positiv entwickelt haben. Diese historisch guten Ergebnisse und Wachstumsaussichten relativieren einen Teil der Kaufpreise.

Der Markt für Unternehmenstransaktionen ist dabei nicht frei von Risiken. Die Akteure nehmen politische Krisenherde und ökonomische Warnsignale durchaus ernst. Unklar ist dabei aber allen, wann eine Korrektur in welcher Ausprägung zu erwarten ist. In Ermangelung der vielbemühten Glaskugel verhalten sich die Investoren weiter nach dem Motto „wenn heute wie gestern ist, wird morgen wohl auch wie heute werden“. Da externe Belastungsfaktoren (beispielsweise Brexit, Ukraine, Türkei, Trump) vom Markt weitgehend akzeptiert werden, kann aktuell nicht gesagt werden, wann die Märkte sich verändern.

Einig sind sich die Marktteilnehmer allerdings darin, dass der Zins die wichtigste Komponente für das aktuelle Umfeld darstellt. Während kleinere Zinssteigerungen durchaus zu verdauen wären, könnte bei einem starken Anstieg eine Umschichtung institutioneller Investoren zurück in festverzinsliche Papiere einen Rückgang der Kaufpreise zur Folge haben.

Letztlich zählt wie bei allen Investitionen die Wahl des richtigen Marktes, die Identifikation der richtigen Unternehmen und die Fähigkeiten der Private-Equity-Manager in diesen Unternehmen operative Verbesserungen herbeizuführen. Das diese Kombination auch in schwierigen Märkten zu positiven Ergebnissen führen kann, haben gute Manager auch in den Krisenjahren nach 2008 hinlänglich bewiesen.

Über den Autor:

Julien Zornig ist Partner der Hamburg Private-Equity-Boutique Astorius Capital. Bevor er dort im September 2013 einstieg, war er über zehn Jahre lang in leitender Funktion bei den Privatbanken M.M. Warburg und Berenberg im Bereich Alternative Investments tätig.