Die spanische Steuerverwaltung hat kürzlich eine verbindliche Auskunft herausgegeben, die vorteilhaft für deutsche Eigentümer spanischer Immobilien sein könnte. Das spanische Vermögenssteuergesetz erlaubt es Spanien danach nicht, Steuern auf ausländische Gesellschaftsstrukturen zu erheben, über die eine nicht in Spanien ansässige natürliche Person spanische Immobilien hält. Folglich könnten Immobilien, die über eine nicht-spanische Kapitalgesellschaft gehalten werden, aus dem Anwendungsbereich der spanischen Vermögenssteuer fallen.

Die spanische Vermögenssteuer

Im Gegensatz zu Deutschland erhebt Spanien eine Vermögenssteuer. Die spanische Vermögenssteuer ist eine jährliche Steuer, die auf das Nettovermögen von Privatpersonen erhoben wird. Bei nicht in Spanien ansässigen Personen betrifft dies grundsätzlich nur in Spanien befindliche Vermögenswerte. Steuerpflichtig ist derjenige, der ein Vermögen von mehr als 700.000 Euro besitzt, wobei die Autonomen Regionen Spaniens Sonderregelungen und insbesondere Steuererleichterungen erlassen können.

Grundsätzlich sieht das spanische Vermögenssteuergesetz vor, dass nicht in Spanien ansässige Personen nur mit in Spanien belegenem Vermögen besteuert werden, das sich in ihrem direkten Besitz befindet. Daher ist der indirekte Besitz von Immobilien über Unternehmensstrukturen technisch nicht durch das Vermögensteuergesetz abgedeckt. Die spanische Steuerverwaltung war bislang dennoch der Ansicht, dass Spanien das Recht habe, diese Strukturen zu besteuern.

Infolgedessen wurde eine Vermögenssteuer auch dann erhoben, wenn nicht in Spanien ansässige Personen nicht direkt Anteile einer spanischen Kapitalgesellschaft oder spanische Immobilien besaßen, sondern nur Anteile einer ausländischen Kapitalgesellschaft, welche wiederum zu mehr als 50 Prozent ihrer Vermögenswerte in spanische Immobilien investiert hat.

Die neue Rechtsauffassung der spanischen Steuerverwaltung

Die spanische Steuerverwaltung hat kürzlich eine verbindliche Auskunft herausgegeben, wonach für Immobilienvermögen, das von nicht in Spanien ansässigen Personen über eine ausländische Gesellschaft gehalten wird, an der ursprünglichen Auffassung nicht mehr festgehalten wird. Hintergrund war der Fall einer in Gibraltar ansässigen Person, die Anteile einer ausländischen Gesellschaft besaß, welche wiederum zu 100 Prozent an einer spanischen Gesellschaft beteiligt war und deren einziger Vermögenswert eine spanische Immobilie war.

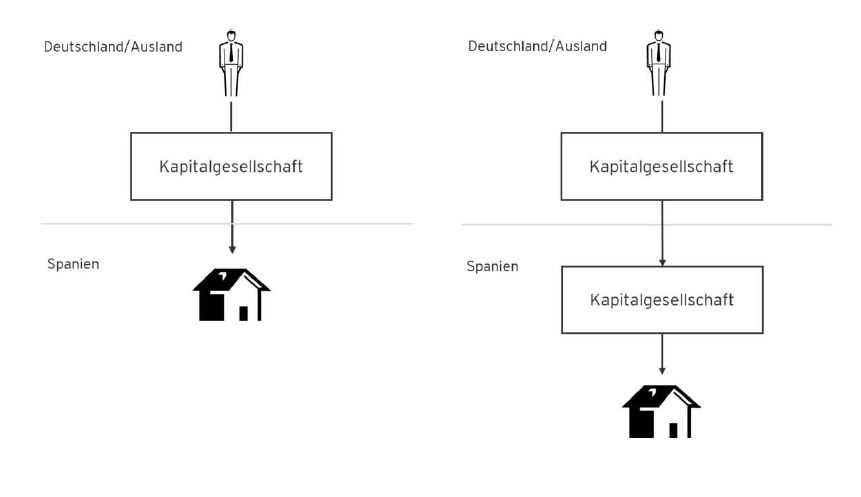

Überraschenderweise kommt die spanische Steuerverwaltung in der verbindlichen Auskunft zu dem Schluss, dass das Vermögenssteuergesetz es Spanien nicht erlaubt, Vermögenssteuern zu erheben, wenn die nicht in Spanien ansässige Person das spanische Vermögen nur indirekt über eine zwischengeschaltete ausländische Gesellschaft besitzt. Solange die in Gibraltar ansässige Person das Vermögen nicht direkt oder ausschließlich über eine spanische Gesellschaft hält, unterliegt das Vermögen damit nicht der spanischen Vermögenssteuer. Das nachfolgende Schaubild zeigt beispielhaft auf, in welchen Konstellationen nach der neuen Rechtsauffassung der spanischen Steuerverwaltung keine Vermögenssteuerpflicht mehr besteht.

Chancen für Deutsche mit Immobilienbesitz in Spanien

Sollten Sie Immobilien in Spanien besitzen oder den Erwerb einer Immobilie in Spanien planen, und nicht in Spanien ansässig sein, so sollten Sie Ihre Position hinsichtlich der spanischen Vermögenssteuer überprüfen.

Die geänderte Auffassung der spanischen Steuerverwaltung könnte für nicht in Spanien ansässige Personen, die ihre spanische Immobilie zum Beispiel über eine deutsche GmbH oder sonstige ausländische Kapitalgesellschaft halten, die Möglichkeit eröffnen, die Rückerstattung der in der Vergangenheit gezahlten Vermögenssteuer zu beantragen. Ist hingegen der Erwerb einer spanischen Immobilie angedacht oder wird eine solche bereits direkt gehalten, wäre die Möglichkeit in Betracht zu ziehen, die Immobilie zum Beispiel über eine deutsche GmbH zu erwerben beziehungsweise in eine deutsche GmbH einzubringen.

Die Analyse der Auswirkungen und Möglichkeiten, die sich aus der oben dargestellten Entscheidung ergeben, erfordert eine detaillierte steuerliche Beratung. Obwohl die neuen Kriterien für Nichtansässige günstig sein sollten, sollte man die Konsequenzen sorgfältig analysieren. Das spanische Recht sieht Mechanismen zur Missbrauchsbekämpfung vor, die von der Verwaltung häufig eingesetzt werden, um Steuerersparnisse durch Unternehmensstrukturen mit geringer Substanz zu vermeiden, insbesondere wenn es sich um Immobilien für den privaten Gebrauch handelt.

Über die Autoren:

Jörgchristian Klette ist seit April 2015 im Bereich Private Client Services Tax bei EY tätig. Wie Oberle berät er Mittelständler, vermögende Privatpersonen und Family Offices in deutschen und internationalen Steuerangelegenheiten. Seit 1997 ist er im Bereich der Steuerberatung bei Big-Four Wirtschaftsprüfungsgesellschaften in Frankfurt tätig.

Rechtsanwalt und Steuerberater Christian Roth ist als Fachanwalt für Steuerrecht im Bereich Private Client Services Tax bei EY tätig.