Die Edelmetallpreise gaben zu Beginn des Jahres 2021 nach, während der US-Dollar und die Renditen der Treasuries zulegten. Unseres Erachtens bleibt das Umfeld für die Anlageklasse aber positiv. Eine fortgesetzte globale Positionierung für eine Reflation bei einer sehr expansiven Geld- und Fiskalpolitik unterstützt nach unserer Meinung die Preise. Niedrigere Realzinsen und die von uns erwartete fortgesetzte Schwäche des US-Dollars dürften kurzfristig ebenfalls für Edelmetalle sprechen.

Nach der hervorragenden Entwicklung im Jahr 2020 halten wir Anleger jedoch an, ihre Renditeerwartungen zu dämpfen und einen differenzierten Ansatz innerhalb der Anlageklasse zu verfolgen. Die Dynamik dürfte sich während des Jahres 2021 verändern, denn eine breitere Konjunkturerholung spricht für konjunktursensitive Vermögenswerte. So ist es beispielsweise möglich, dass Gold kurzfristig steigt. Nach unserer Meinung werden Silber und Platinmetalle aber im Gesamtjahr besser als das gelbe Metall abschneiden.

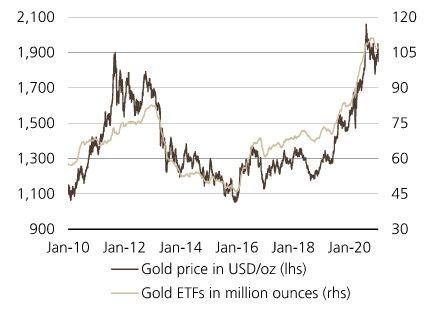

Gold beginnt ein neues Kapitel

Unseres Erachtens unterstützen niedrige US-Realzinsen und ein abwertender US-Dollar das Anlegerinteresse im 1. Quartal und bewirkten eine mäßige Preiserholung auf rund 1.950 US-Dollar je Feinunze. Während Covid-19 im Blickpunkt bleibt, könnten einige Anleger auch Vermögenswerte zur Absicherung nachfragen. Sobald die Auswirkung der Pandemie aber nachlässt, wird eine Absicherung nicht mehr so stark gefragt sein, weshalb Gold unseres Erachtens unter Druck geraten wird. Im Gesamtjahr rechnen wir nur mit leichten ETF-Zuflüssen.

Der Goldpreis kann nur deutlicher steigen, wenn ETF-Zuflüsse hoch bleiben

Unterdessen dürfte sich die physische Nachfrage, zum Beispiel für Schmuck, erholen, sobald die Covid-19-Beschränkungen aufgehoben werden. Wir rechnen aber auch mit einem Anstieg des Minenangebots um 10 Prozent, wenn die Anlagen wieder in Betrieb genommen werden. Bei einer Berücksichtigung all dieser Faktoren prognostizieren wir einen Rückgang der Goldpreise auf 1.800 US-Dollar je Feinunze bis zum Ende des Jahres 2021.

Silber dürfte Gold in den Schatten stellen

Die Outperformance von Silber gegenüber Gold im 2. Halbjahr 2020 dürfte – unterstützt durch bessere Konjunkturaussichten – im Jahr 2021 anhalten. Ein zyklisches Nachfragewachstum und die Konzentration der Entscheidungsträger auf Dekarbonisierung sowie erneuerbare Energien dürfte den Einsatz in der Industrie fördern. Zu mehr als 50 Prozent wird Silber in Solaranlagen und der Elektronik verwendet.

2021 erwartet die UBS ein niedrigeres Gold-Silber-Verhältnis

Sobald sich die Wachstumsaussichten verbessern, erwarten wir, dass das Gold-Silber-Verhältnis auf 65x und damit den niedrigsten Wert seit dem Jahr 2017 nachgeben wird. Das bedeutet, dass wir bis zum Ende des 1. Quartals einen Anstieg der Silberpreise auf 30 US-Dollar je Feinunze und danach einen leichten Rückgang auf 27 US-Dollar je Feinunze bis zum Ende des Jahres 2021 prognostizieren.

Höhere Platinmetallpreise durch Industrienachfrage

Weil der Platinmarkt auf sein zehntes Jahr mit einem Defizit zusteuert, erwarten wir bis zum Ende des Jahres 2021 einen Anstieg auf 1.250 US-Dollar je Feinunze. Die hohe Nutzung in der Industrie, rund 60 Prozent der Gesamtnachfrage, und die bessere Wirtschaftstätigkeit dürften die Preise stützen. Auch Palladium wird wohl durch eine Erholung der industriellen Nachfrage Auftrieb erhalten. Wir bleiben bei unserer positiven Einschätzung und rechnen für das Jahr 2021 mit einem Anstieg auf 2.900 US-Dollar je Feinunze.

Weil der Palladiummarkt aber klein und das Handelsvolumen gering ist, sollten nur Anleger mit einer hohen Risikotoleranz eine Investition in Erwägung ziehen. Die beträchtliche Abhängigkeit des Metalls von der Nachfrage nach Autokatalysatoren könnte ebenfalls belasten, sobald die hohen Preise Substitutionseffekte auslösen. Der Palladiumpreis beträgt inzwischen das 2,2-Fache des Platinpreises.

Fazit

In diesem Jahr erkennen wir also Anlagechancen bei Edelmetallen, empfehlen aber einen differenzierten Ansatz. Edelmetalle gefallen uns weiterhin als eine Möglichkeit, die Rendite zu verbessern. Anlegern mit hoher Risikobereitschaft empfehlen wir daher Long-Positionen in Platin und Palladium.

Über den Autor:

Maximilian Kunkel ist Chefanlagestratege für Deutschland und Österreich sowie für das Segment Global Family Office (GFO) bei UBS Global Wealth Management. In seiner Funktion vertritt er die makroökomischen Einschätzungen und Kapitalmarktstrategie der UBS in Deutschland sowie Österreich und erarbeitet zusammen mit seinen Kollegen die Anlagestrategie, Einschätzungen und Empfehlungen für die Ultra High Net Worth (HNWI-) und Family-Office-Kunden der UBS weltweit.