Strategien, die die Faktorprämie „Qualität“ vereinnahmen, also in qualitativ hochwertige Wachstumsunternehmen mit einer hohen Eigenkapitalrendite, stabilem Gewinnwachstum und einer geringen Verschuldung investieren, haben seit der Finanzkrise im Jahr 2008 sehr gut abgeschnitten.

Wie widerstandsfähig dieser Faktor ist, zeigte sich aber ganz besonders in der jüngsten Corona-Krise. Wir erläutern die Gründe und erklären, warum der European Research Fund von MFS Meridian (ISIN: LU0944408318, Clean-Share-Tranche) unter diesen Strategien besonders hervorzuheben ist.

Das Jahr 2020 und der Quality-Faktor

Auch wenn Unsicherheit rund um die US-Präsidentschaftswahl und die zweite Corona- Infektionswelle den Optimismus der Anleger für weitere Aktienkäufe etwas abbremsten, so kann sich die Kurserholung an den internationalen Aktienmärkten seit Ende März sehen lassen. Zunächst war diese Erholung von dem beispiellosen monetären Stimulus der Zentralbanken und der fiskalpolitischen Maßnahmen der Regierungen getrieben. Anschließend trugen die Wiedereröffnung der Wirtschaft sowie die Impfstoff-Meldungen zu Erwartungen der Marktteilnehmer bei, dass die Wirtschaft sich schon bald stark erholen werde und sie sich an positiven Kursentwicklungen beteiligen könnten.

Die Erfahrungen der Markteilnehmer im ersten Quartal 2020 waren schmerzhaft und tief beeindruckend. In kürzester Zeit sorgte der Ausbruch der Corona-Pandemie für krisentypische Umstände: dysfunktionale Märkte, heftige Kursausschläge, eine Liquiditätsklemme sowie damit einhergehende Notverkäufe. Eine Reaktion der Anleger im Sinne einer Anpassung ihrer Allokation in der Drawdown-Phase war angesichts der Geschwindigkeit und des Ausmaßes der Entwicklungen kaum möglich. Auch die Partizipationsrate der Investoren an der nachfolgenden, abrupten Erholung fiel nur mäßig aus.

Der Ausbruch der Corona-Pandemie hat die Portfolios der Anleger also in zweierlei Hinsicht auf Robustheit getestet: Erst mit einer Phase extremer Kursverluste, dann mit einer fast ebenso extremen Phase der Erholung. Dass nicht alle Portfolios, Themen, Strategien und Einzelinvestments die Tests mit Bravour meistern konnten, ist offensichtlich. Dennoch ist und bleibt es eine Kernaufgabe im Portfoliomanagement, robuste Portfolios aufzubauen, beziehungsweise Einzelinvestments auszuwählen, die eine gewisse Widerstandfähigkeit auch in Krisenzeiten vorweisen können.

Hilfreich in so einer Situation ist nicht nur die Ex-post-Due-Diligence der jüngsten Krise, was gut und was schlecht funktioniert hat. Auch Hinweise aus der akademischen Literatur sowie die Vergleichbarkeit der Rendite-Risiko-Charakteristika der einzelnen Strategien in anderen Krisenszenarien können helfen.

Eine besondere Strategie, die zwar seit Jahren unter dem Überbegriff Faktor-Investing läuft, dabei als Einzelkategorie aber weniger im Vordergrund stand, ist der Quality-Faktor. Dieser Investmentstil hat nicht nur in diversen Szenarios seine Widerstandsfähigkeit unter Beweis gestellt, sondern auch während der Corona-Krise.

Definition, Performance und Robustheit

Der Quality-Faktor gehört zu den neueren Konzepten der Finanzmarktanalyse. Er hat wegen seiner beeindruckenden Performance in den Stressphasen und insbesondere seit der Finanzkrise stark an Popularität gewonnen.

Obwohl keine einheitliche akademische Definition für den Faktor existiert, ist die Anzahl der Smart-Beta-Indizes, die sich in den letzten Jahren dem Thema Quality-Investing verschrieben haben, stark angestiegen. Die Vergleichbarkeit zwischen den Smart-Beta-Anbietern ist schwierig, weil sie oft proprietäre und somit heterogene Signale verwenden und als Konsequenz nicht die gleiche Faktorprämie ernten (Hsu et al. 2019, „What is Quality").

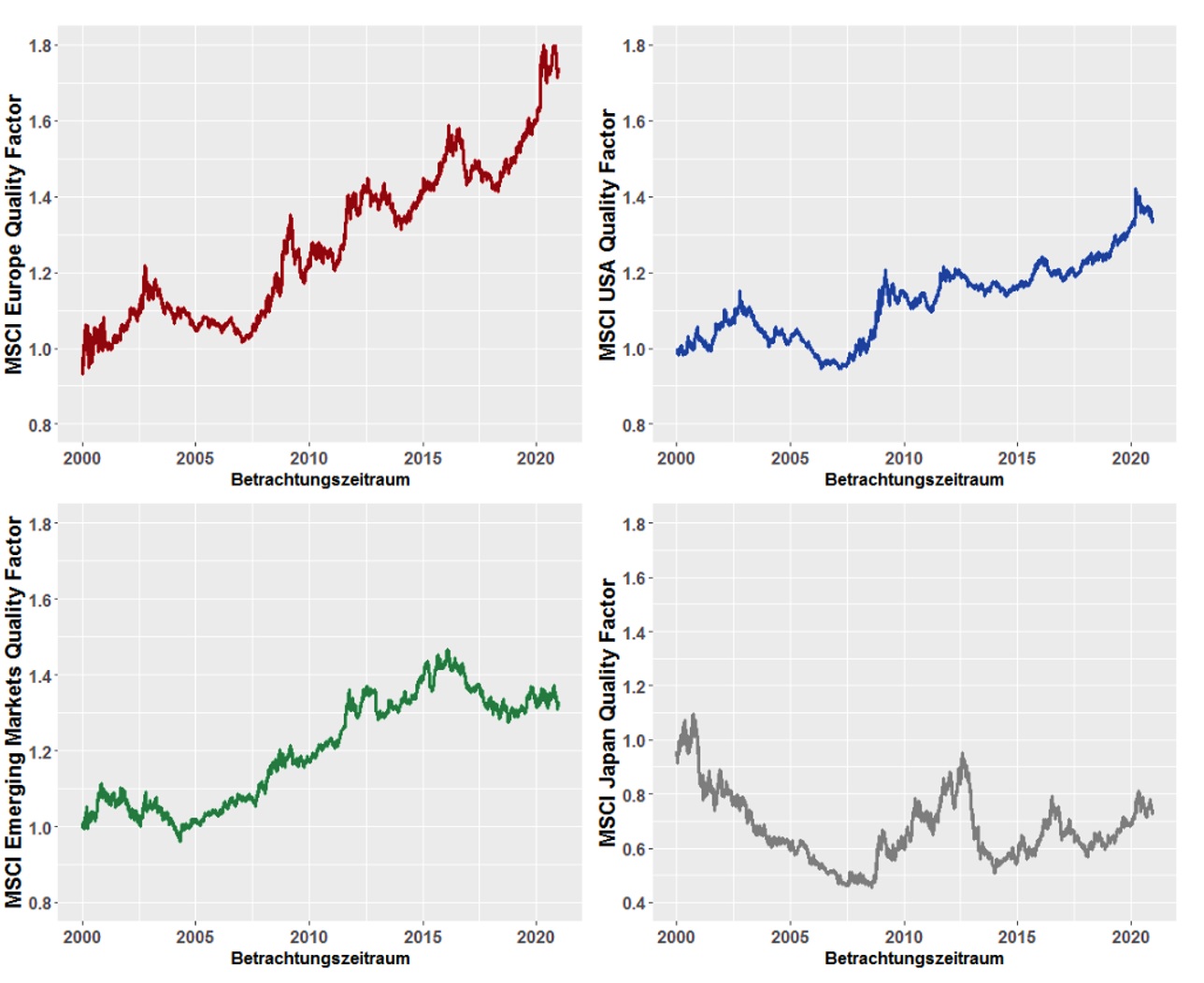

So definiert beispielsweise der Indexanbieter MSCI seine Quality-Indizes mit Growth-Aktien, die eine hohe Eigenkapitalrendite, stabiles Gewinnwachstum und eine geringe Verschuldung vorweisen können. Derartige Varianten des Quality-Faktors, die primär auf die Profitabilität der Unternehmen abzielen, haben in den vergangenen zehn Jahren trotz diverser Marktverwerfungen stabile Outperformance gegenüber den klassischen Benchmarks, aber auch gegenüber anderen bekannten Faktoren wie zum Beispiel Value oder Size gezeigt.

Die Tatsache, dass diese Faktor-Definition in unterschiedlichen regionalen Märkten überdurchschnittliche Performance erzielen konnte, spricht für die Robustheit des Faktors. Die obigen Charts veranschaulichen die Performance des Quality-Faktors in diversen Märkten. Dort ist die Entwicklung der Überrendite des Quality-Faktors nach MSCI Definition gegenüber den klassischen marktkapitalisierten Benchmarks in den vier Kernregionen abgetragen.