private banking magazin: Vergangenen Herbst entschied sich das US-Justizministerium für eine hohe Strafe für die Deutsche Bank. Eine Diskussion um eine Kapitalerhöhung entbrannte, der Aktienkurs tauchte unter 10 Euro. Welche Folgen hatte das für Ihr Wealth Management?

Daniel Kalczynski: Das Ansehen der Deutschen Bank hat in dieser Zeit gelitten. Und die Ereignisse waren auch für unsere Wealth-Management-Kunden ein Thema. Wir haben damals viele Kundengespräche geführt und die gesamte Bandbreite der möglichen Reaktionen erfahren. Viele haben uns den Rücken gestärkt, andere haben ihre Sorgen geäußert. Wir haben diese ernst genommen und unsere Kunden ausführlich über die Fakten informiert.

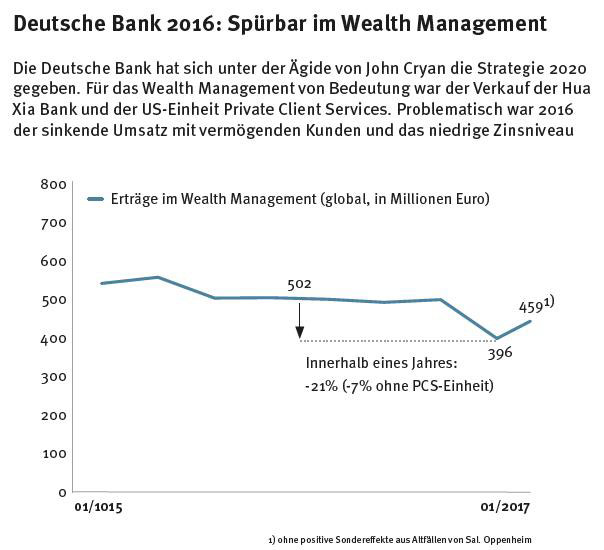

In Summe flossen aus dem globalen Wealth Management 28 Milliarden Euro im zweiten Halbjahr 2016 ab, bei 577 Milliarden Euro betreutem Kundenvermögen.

Anke Sahlén: Das stimmt. Auch hier in Deutschland haben Kunden vereinzelt Geld abgezogen. Seitdem hat sich das Bild der Deutschen Bank in den Augen unserer Kunden wieder gebessert, und damit ist viel Geld zurückgekehrt. So schwierig die Phase im September und Oktober war, so gut und intensiv war unser Kundenkontakt. Im Ergebnis hatten wir im ersten Quartal 2017 wieder deutliche Netto-Volumenszuflüsse, besonders in Deutschland.

Viele Wealth Manager kämpfen mit Margenerosion. Liegt der Fehler im System?

Kalczynski: Die Margenerosion in unserer Branche ist eine Tatsache. Verantwortlich dafür ist vor allem das Niedrigzinsumfeld. Viele unserer Kunden haben uns hohe Summen an Liquidität anvertraut, die sie strategisch nutzen möchten, und auf dieses Geld erzielen wir aktuell nur noch geringe Zinsen.

Gleichzeitig gehen die Margen auf der Kreditseite zurück, weil nach und nach jene Kredite auslaufen, die noch zu höheren Zinssätzen abgeschlossen wurden. Das zeigt, dass wir uns im Wealth Management nicht von der Zinsentwicklung abkoppeln können und bis zu einem gewissen Grad auch auf klassisches Bilanzgeschäft angewiesen sind. Zusätzlicher Margendruck entsteht, weil unsere Kunden heute häufiger passive Investments nachfragen.

Und wie wollen Sie das ändern?

Sahlén: Wir begegnen dem Margendruck mit Wachstum und richten unseren Bereich organisatorisch konsequent hierauf aus. Insbesondere unsere Zusammenarbeit mit den Ultra High Net Worth Individuals, kurz UHNWIs, wollen wir weiter intensivieren.

Gleichzeitig müssen wir unsere Effizienz steigern. Dazu gehört, dass wir unsere Prozesse schlanker machen – und nicht komplexer. Es geht also darum, unser Geschäft noch professioneller zu gestalten. Dazu gehört neben schlanken und schnellen Prozessen auch, dass die Angebote noch zielgerichteter auf unsere Kunden ausgerichtet werden müssen.