Problem ist doch, dass dafür die Zahlungsbereitschaft beim Kunden fehlt.

Hannemann: Vielleicht über ein Honorar. Wenn ich die Kunden aber zufriedenstellend ganzheitlich berate, entwickeln diese eine hohe Preisbereitschaft. Und damit kann ich dann die Ertragsseite über die Preispolitik gestalten. Übrigens zeigen unsere Studien, dass der Private-Banking-Kunde keinesfalls wie der Retail-Kun- de ständig auf den Preis drückt.

Sarnitz: Für eine gute Kundenbeziehung sind letztlich zwei Aspekte entscheidend: das passende Angebot und eine echte Vertrauensbeziehung. Wenn ich weder das eine noch das andere nachweisen kann, habe ich ein Problem. Und dann verwundert es nicht, dass im Beratungsgespräch das Pricing der letzte Anker ist, um die Kundenbeziehung zu erhalten. Daher dürfte dann auch ein Großteil des Schwunds auf der Ertragsseite kommen.

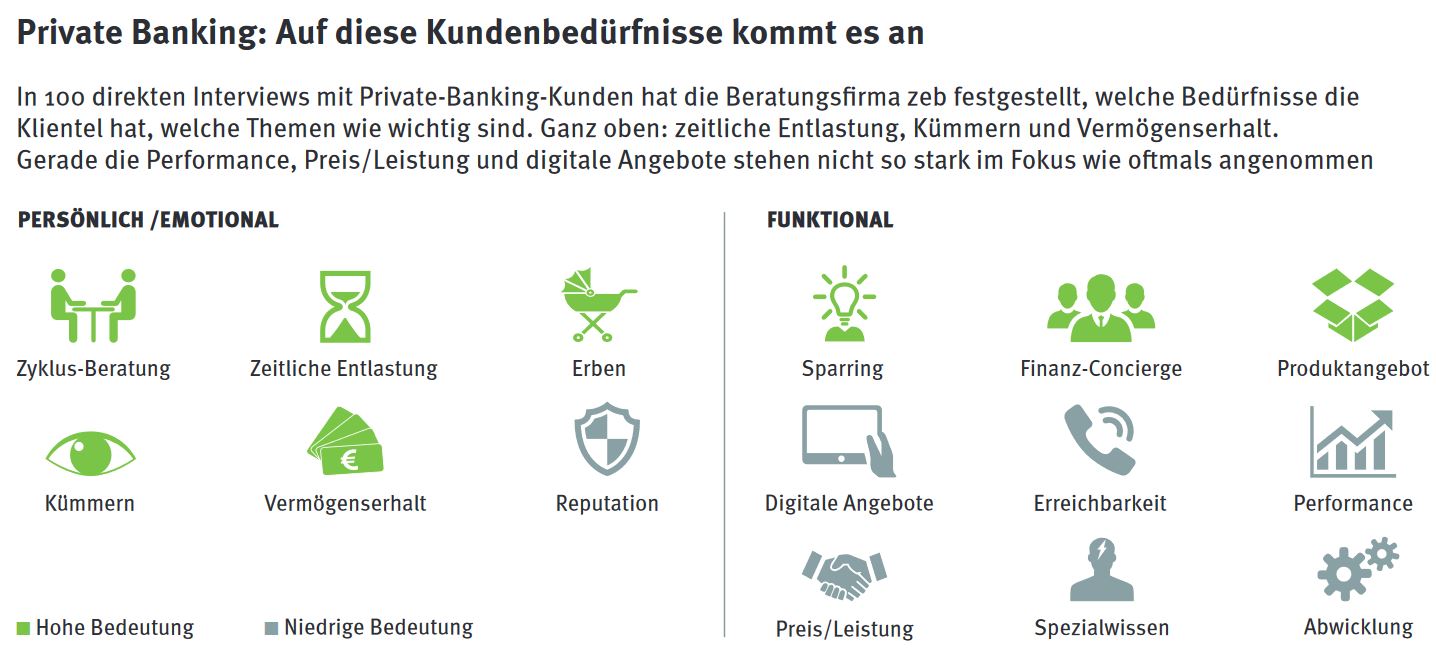

Was sind nach Ihren 100 Interviews die drei bedeutendsten Kundenbedürfnisse?

Hannemann: Ganz klar die zeitliche Entlastung des Kunden, das Kümmern und der Vermögenserhalt. Von 100 Befragten haben diese drei Aspekte über 90 Private-Banking-Kunden genannt. Diese Klarheit war auch für uns überraschend.

Eine brennende Fragestellung der Branche ist, welche digitalen Bedürfnisse die Kunden heute und in Zukunft haben.

Sarnitz: Klar ist, der Bestandskunde ist im Durchschnitt 62 Jahre alt und hat lediglich moderate Innovationsansprüche. Es ist zudem nicht so, dass die nächste Erbengeneration größtenteils aus 20-Jäh- rigen bestehen wird. Vielmehr erben als Nächstes die heute 50-Jährigen. Und auch da gilt: Mit allem, was der Kunde als Kümmern wahrnimmt, darunter auch digitale Services, kann man punkten. Egal in welcher Generation, es geht vor allem um den Zeitmangel der Kunden.

Verwundert Sie, dass in den letzten Jahren regulatorische Themen und nicht der Kun- de im Fokus der Finanzhäuser standen?

Sarnitz: Natürlich beschäftigte alle Häuser das Thema Regulatorik. Nun geht es, zumindest bei unseren Kunden, wieder weniger darum. Es gibt Nachwehen der Mifid-II-Einführung, aber das Thema ist bekannt, befindet sich in der Umsetzung, und die Effekte werden sichtbar. Was wir daher zunehmend mit unseren Kunden diskutieren, ist, wo man künftig am Markt erfolgreich sein kann, wie man Geld verdient und wie man sich dafür aufstellen muss. Schnell kommt man im Gespräch dann auf den Punkt Kundenorientierung.