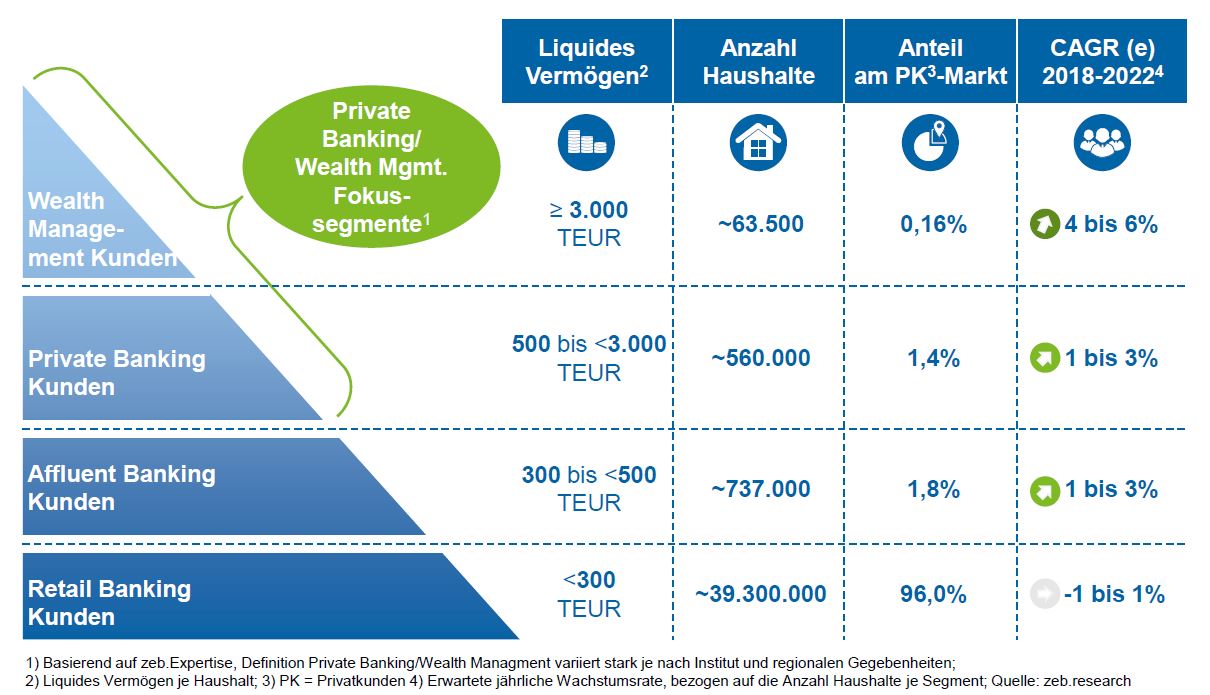

Die gute Nachricht: Der Private-Banking-Markt Deutschland wächst verglichen mit weniger zahlungskräftigen Kundensegmenten überproportional stark. Die schlechte: Trotz der starken Entwicklung bei den Assets under Management (AuM) können die Anbieter ihre Erträge nicht stabilisieren und die Ergebnismargen verfallen weiter. Das sind Ergebnisse der Private-Banking-Studie Deutschland 2018 der Strategie- und Managementberatung zeb.

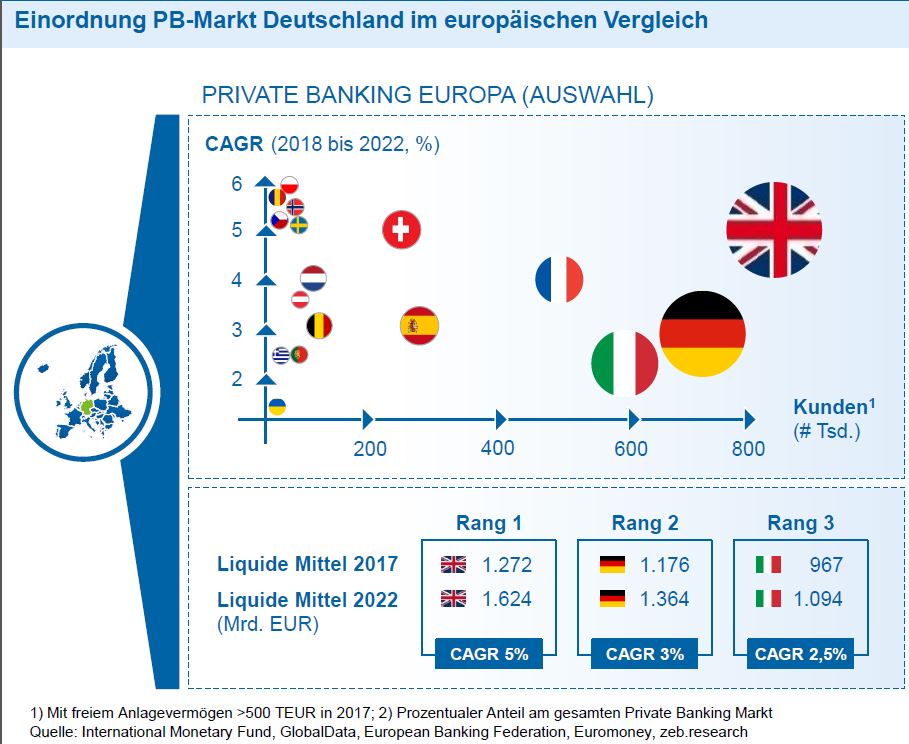

Demnach bleibt Deutschland, obwohl das Wachstum des hiesigen Private-Banking-Marktes im europäischen Vergleich mit etwa 4 Prozent jährlich eher schwach ausfällt, in Europa mit einem Volumen von rund 1.200 Milliarden Euro unverändert der zweitgrößte Private-Banking-Markt. Größer ist nur der in Großbritannien.

Italien und Frankreich folgen auf den Rängen 3 und 4. Auf diese Top 4 entfallen gut 61 Prozent des gesamten Private-Banking-Marktes in Europa. Obwohl kleine Märkte tendenziell stärkeres Wachstum verzeichnen, dürfte sich an dieser Reihenfolge der Studie zufolge bis 2022 nichts ändern.

In den Jahren 2012 bis 2016 sind die durchschnittlichen Ertragsmargen kontinuierlich gesunken. Allerdings zeigen die untersuchten Häuser in puncto Ertragsmarge eine starke Schwankungsbreite von 29 bis 164 Basispunkten (bps). Besonders im Hinblick auf die Ergebnismarge entspricht das aktuelle Ergebnis der Prognose aus der Private-Banking-Studie 2016 von zeb: So ist hier ein starker Abwärtstrend erkennbar, im Zuge dessen die Ergebnismargen noch einmal geschrumpft und nun bei dramatischen 5 Basispunkten angekommen sind. „Das ist ein Niveau, auf dem Banken dauerhaft eigentlich nicht existieren können“, sagt Nadine Hannemann, Managerin in der Praxisgruppe Private Banking, Asset & Wealth Management bei zeb.