Anleger interessieren sich zunehmend für Schwellenländer-Strategien, die auf lokale, also inländische Währungen fokussieren und nicht auf Hartwährungen beziehungsweise externe Währungen wie US-Dollar und Euro. Die Gründe reichen von Diversifizierungsvorteilen über Inflationsabsicherung bis hin zur Verringerung der Anfälligkeit gegenüber Auslandsschulden, etwa gegenüber dem US-Zinsrisiko, dem auf US-Dollar lautende Schwellenländeranleihen in einem Portfolio ausgesetzt sind. Es gibt mehrere überzeugende Gründe, warum es sich lohnt, die Schwellenmärkte und insbesondere auf lokale Währung lautende Anleihen näher in den Blick zu nehmen.

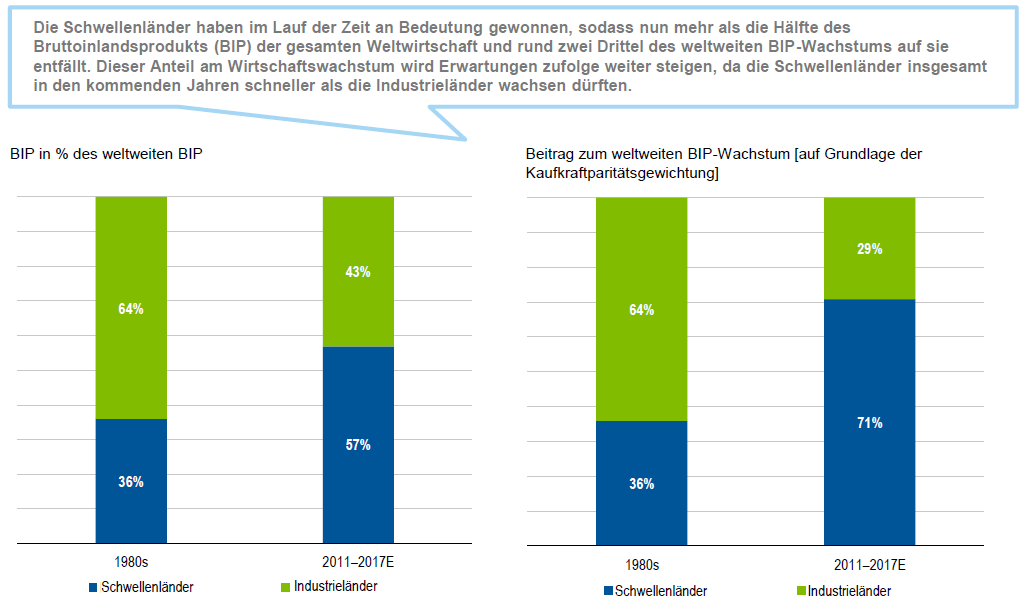

Grafik 1: Die Weltwirtschaft 2017

Wachstum und Liquidität sorgen für Chancen

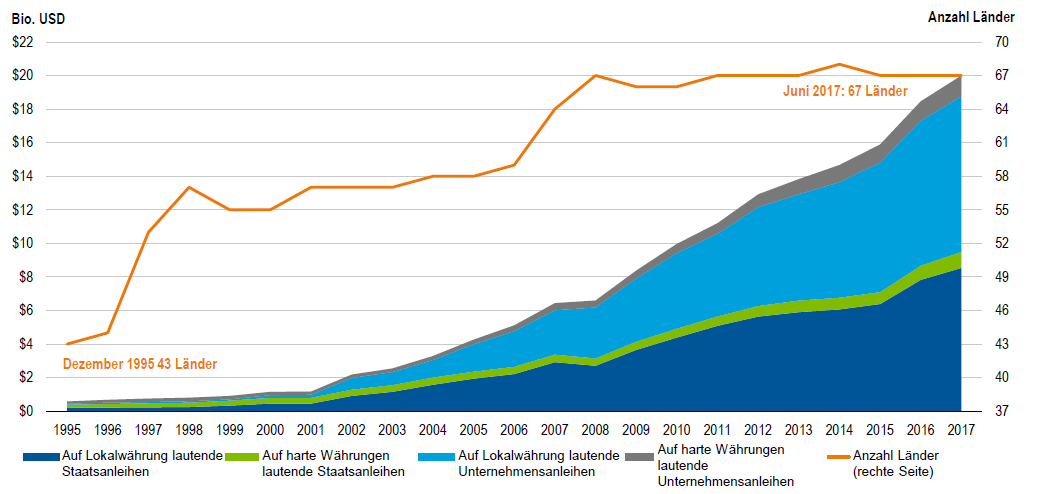

Schwellenländeranleihen als Anlageklasse sind in den vergangenen beiden Jahrzehnten rapide gewachsen, wobei der Wert der umlaufenden Unternehmens- und Staatsanleihen zwischen 1995 und 2017 von 0,6 auf 20 Billionen US-Dollar stieg. Ausschlaggebend für dieses Wachstum waren vor allem die verstärkte Emission von Lokalwährungsanleihen und die verhältnismäßig geringere Emission von Hartwährungsanleihen. So ist beispielsweise der Markt für auf Lokalwährungen lautende Staatsanleihen der Schwellenländer inzwischen mehr als acht Mal so groß wie der Markt für Hartwährungsanleihen.

Zunehmende wirtschaftliche Stärke und eine größere inländische Anlegerbasis, die sich zum Beispiel aus Versicherungsgesellschaften, Pensionsplänen und Banken zusammensetzt, waren hauptsächlich für die gestiegene Emissionstätigkeit verantwortlich.

Außerdem haben sich Lokalwährungsanleihen in Phasen erhöhter Risikoaversion tendenziell liquider als Hartwährungsanleihen erwiesen. Der Hintergrund: Oft beeilen sich inländische Anlegerkreise lokale Anleihen zu kaufen, selbst wenn ausländische Anleger eventuell daraus aussteigen. Häufig werden traditionelle Vorstellungen über die Liquidität in den Märkten für Hartwährungsanleihen fälschlicherweise auf die Lokalwährungsmärkte übertragen, obwohl diese einen viel größeren Käuferkreis haben.

Grafik 2: Der Umfang der Schwellenländeranleihen ist zwischen 1995 und Juni 2017 von 0,6 auf 20,0 Billionen US-Dollar gestiegen (Stand: Juni 2017)