Dass ein Team aus Portfoliomanagern für Kunden im Private Banking und Wealth Management eine aktive Vermögensverwaltung anbietet, gehört zum guten Ton – das Asset Management und ist Standardbaustein vieler (Privat-)Banken, Sparkassen, Genossenschaftsbanken und unabhängigen Vermögensverwaltern.

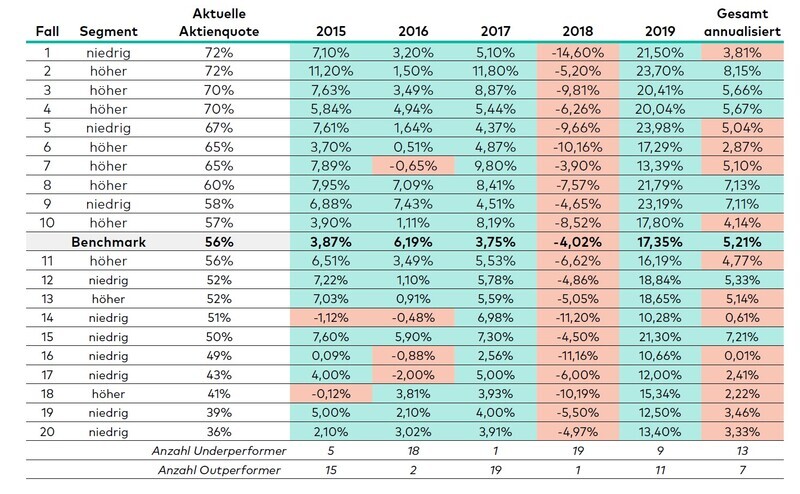

Portfolios von Deutscher Bank oder Oddo BHF versus Indexportfolios

Vanguard hat das Institut für Vermögensaufbau IVA damit beauftragt, nun genau diese Vermögensverwaltungen analysiert und mit passiven ETF-Portfolios verglichen, um den Mehrwert des aktiven Asset Management im deutschen Private Banking und Wealth Management zu messen – und in Sachen Rendite scheint dieser recht gering zu sein.

Dass allerdings in der Praxis nicht nur die Rendite in der Vermögensverwaltung entscheidend ist, merken auch die Studienautoren an: „Zum einen muss ein aktiver Vermögensverwalter selbstverständlich die Risikotragfähigkeit und das Risikobedürfnis eines konkreten Kunden berücksichtigen, was ihm oftmals verbieten wird, einfach dem Markt zu folgen“, schreiben die Analysten und ergänzen: „Zum anderen gelten die dargestellten Überlegungen in ihrer Reinform nur dann, solange man sich mit homogenen Assetklassen beschäftigt.“ Aktives Management etwa in einem kapitalmarkteffizienten Umfeld wie bei US-Large-Caps sei deutlich schwieriger umzusetzen als bei komplexeren Märkten oder Allokationen.

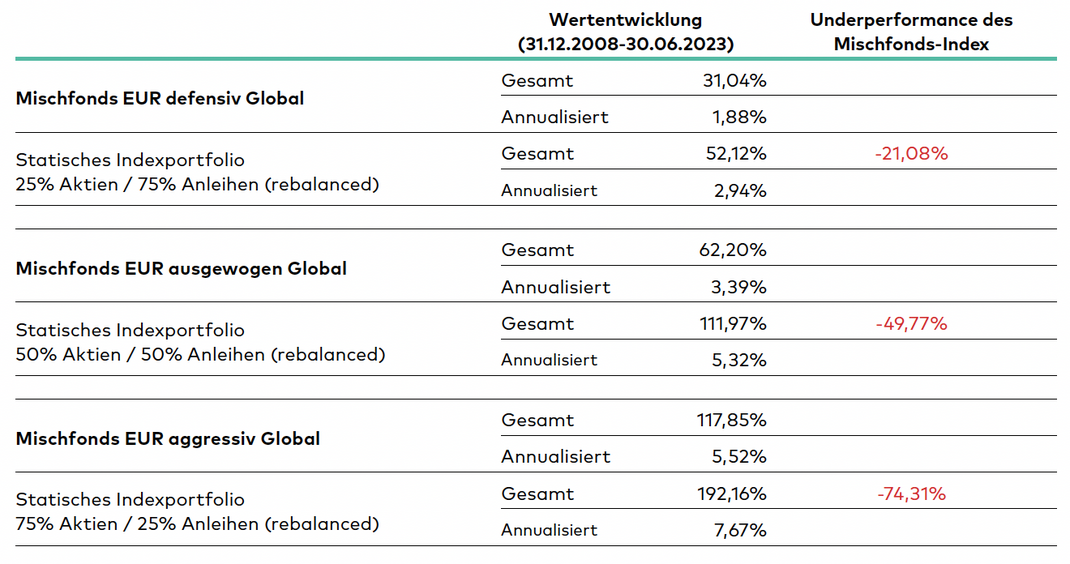

Mischfonds-Indizes können bei Rendite nicht mit Indexportfolios mithalten

Und dennoch: Aktiv gemanagte Mischfonds fielen im Betrachtungszeitraum vom 31. Dezember 2008 bis zum 30. Juni 2023 deutlich gegenüber einer passiven Strategie zurück. So verglichen die Studienautoren etwa die von einem Datenanbieter berechneten Mischfonds-Indizes in den Risikoklassen Defensiv, Ausgewogen und Aggressiv mit statischen Indexportfolios, die jeweils zum 31. Dezember eines jeden Jahres wieder ausgeglichen wurden.

Für die Indexportfolios wurden Kostenquoten eingerechnet, die auf realen Durchschnittswerten für aktive und reale Vermögensverwaltungen beruhten: 1,72 Prozent pro Jahr für die Risikoklasse Defensiv, 1,80 Prozent pro Jahr für Ausgewogen und 1,85 Prozent pro Jahr für Aggressiv. Und: Die Indexportfolios wurden wie folgt konstruiert:

- Defensiv: 25 Prozent MSCI ACWI Euro Net Return, 75 Prozent iBoxx Euro Overall TR

- Ausgewogen: 50 Prozent MSCI ACWI Euro Net Return, 50 Prozent iBoxx Euro Overall TR

- Aggressiv: 75 Prozent MSCI ACWI Euro Net Return, 25 Prozent iBoxx Euro Overall TR

Im Performance-Vergleich offenbarte sich im Betrachtungszeitraum ein klarer Vorteil für die Indexfonds. Selbst nach Abzug der Kosten bleiben ausgewogene Mischfonds auf Sicht von 15 Jahren fast 50 Prozent hinter der Benchmark zurück. „Wir reden hier nicht von Peanuts, sondern von einem signifikanten Unterschied, der nicht durch Kosten erklärt werden kann“, erklärt Kapitalmarktexperte Andreas Beck im Rahmen der Vorstellung der Studie in Frankfurt. „Auch bei gleicher unterstellter Kostenbelastung liefern die aktiv gemanagten Portfolios gegenüber ihrer Index-Benchmark Portfolios im Durchschnitt deutlich niedrigere Renditen.“