Infostrecke zu Cum-Ex Das Geschäft mit dem Dividenden-Stripping

Das Geschäft mit dem Dividenden-Stripping

Foto:

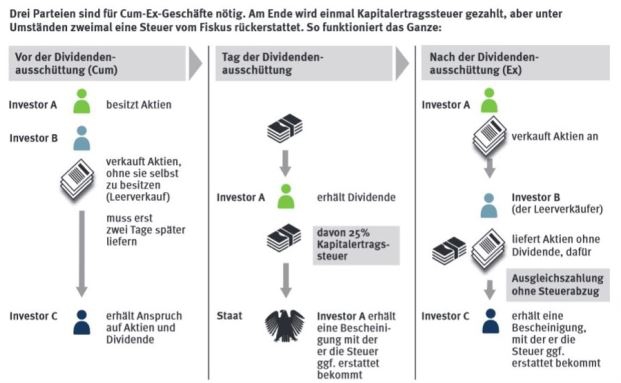

Wie funktionieren Cum-Ex-Geschäfte?

Bei Cum-Ex-Geschäften werden Aktien eines Unternehmens kurz vor dem Dividenden-Stichtag in schneller Abfolge einmal mit und einmal ohne Dividende verkauft. Dadurch können Investoren sich eine Erstattung der Kapitalertragssteuer erschleichen, ohne die Steuer jemals gezahlt zu haben. Bis 2012 ermöglichte eine Gesetzeslücke dieses Geschäft.

Seit 2012 ist diese Lücke rechtlich geschlossen und die Nachweispflichten in Deutschland neu geregelt. Cum-Ex-Geschäfte sowie eine Auszahlung der Kapitalertragsteuer ist entsprechend verboten und ein Missbrauch von Steuerbescheinigungen nicht mehr möglich. Seitdem beschäftigt sich die Justiz mit den Cum-Ex-Geschäften aus der Zeit bis 2011 und ermittelt gegen 129 Institute wegen Steuerbetrugs.

Bei den Handelsaktivität muss man rechtlich zwischen zwei Arten unterscheiden: Auf der einen Seite der Eigenhandel. Dieser hat unmittelbare Auswirkungen auf die eigene Steuererklärung der Bank.

Auf der anderen Seite kann die Bank auch nur als Vermittler auftreten. Dann hat das Geldhaus die Geschäfte als neutrale Geschäfte abgewickelt, ohne direkte Auswirkung auf die eigene Steuerbilanz. Sollten aber Mitarbeiter der Bank in Kenntnis eines späteren Gebrauchs der fehlerhaften Bescheinigungen gewesen sein, könnten sie Beihilfe zur Steuerhinterziehung geleistet haben.

>>Infografik vergrößern

Bei Cum-Ex-Geschäften werden Aktien eines Unternehmens kurz vor dem Dividenden-Stichtag in schneller Abfolge einmal mit und einmal ohne Dividende verkauft. Dadurch können Investoren sich eine Erstattung der Kapitalertragssteuer erschleichen, ohne die Steuer jemals gezahlt zu haben. Bis 2012 ermöglichte eine Gesetzeslücke dieses Geschäft.

Seit 2012 ist diese Lücke rechtlich geschlossen und die Nachweispflichten in Deutschland neu geregelt. Cum-Ex-Geschäfte sowie eine Auszahlung der Kapitalertragsteuer ist entsprechend verboten und ein Missbrauch von Steuerbescheinigungen nicht mehr möglich. Seitdem beschäftigt sich die Justiz mit den Cum-Ex-Geschäften aus der Zeit bis 2011 und ermittelt gegen 129 Institute wegen Steuerbetrugs.

Bei den Handelsaktivität muss man rechtlich zwischen zwei Arten unterscheiden: Auf der einen Seite der Eigenhandel. Dieser hat unmittelbare Auswirkungen auf die eigene Steuererklärung der Bank.

Auf der anderen Seite kann die Bank auch nur als Vermittler auftreten. Dann hat das Geldhaus die Geschäfte als neutrale Geschäfte abgewickelt, ohne direkte Auswirkung auf die eigene Steuerbilanz. Sollten aber Mitarbeiter der Bank in Kenntnis eines späteren Gebrauchs der fehlerhaften Bescheinigungen gewesen sein, könnten sie Beihilfe zur Steuerhinterziehung geleistet haben.

>>Infografik vergrößern