Wenn man sich die Schlagzeilen ansieht, erhält man den Eindruck, dass die unablässigen Mittelzuflüsse in ETFs das Ende des aktiven Managements ankündigen. Wir sehen das anders – und sind davon überzeugt, dass die zunehmende Beliebtheit der passiven Vehikel eine neue Art des aktiven Managements ermöglicht.

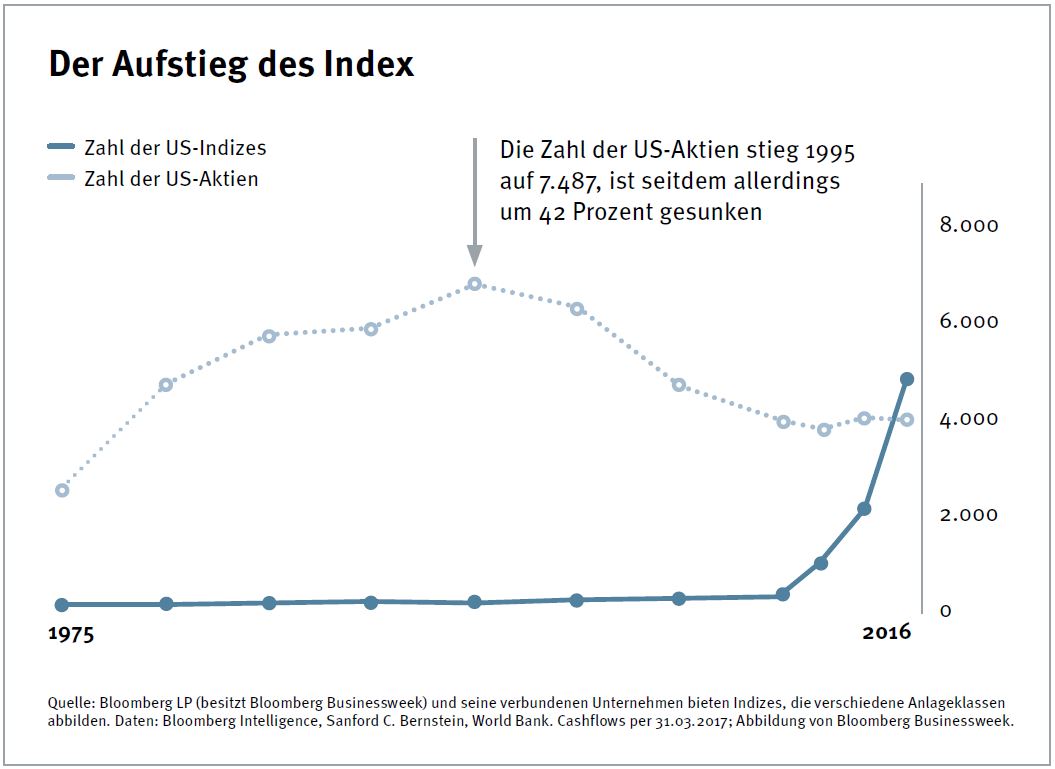

Die Nachfrage nach günstigen passiven Vehikeln ist so groß, dass Vermögensverwalter es sich nicht leisten können, tatenlos zuzusehen. Aber wie durchdringt man einen Markt, dessen Produkt ein so einfaches Konzept hat? Indem man ein neues, differenziertes oder ganz einfach günstigeres Produkt anbietet. Aus diesem Grund haben das Angebot und die Granularität von ETF-Vehikeln in den vergangenen Jahren erheblich zugenommen. Außerdem stieg die Anzahl neuer Indizes auf rund 5.000, während die Zahl der Aktien von knapp 7.500 Titeln im Jahr 1995 auf zuletzt rund 4.000 fiel.

Und wo ein Index ist, ist auch ein ETF. Somit ermöglichen ETFs Anlegern ein Markt-Engagement in Anlageklassen und Regionen sowie in Branchen und Faktoren. Zudem können ETF-Anbieter Faktoren durch regelbasierte Ansätze präzisieren. Dies wird landläufig als Smart-Beta-Strategie bezeichnet. Derartige stilbasierte Ansätze waren in der Vergangenheit das Vorrecht aktiver Stockpicker, doch damit ist es nun vorbei.

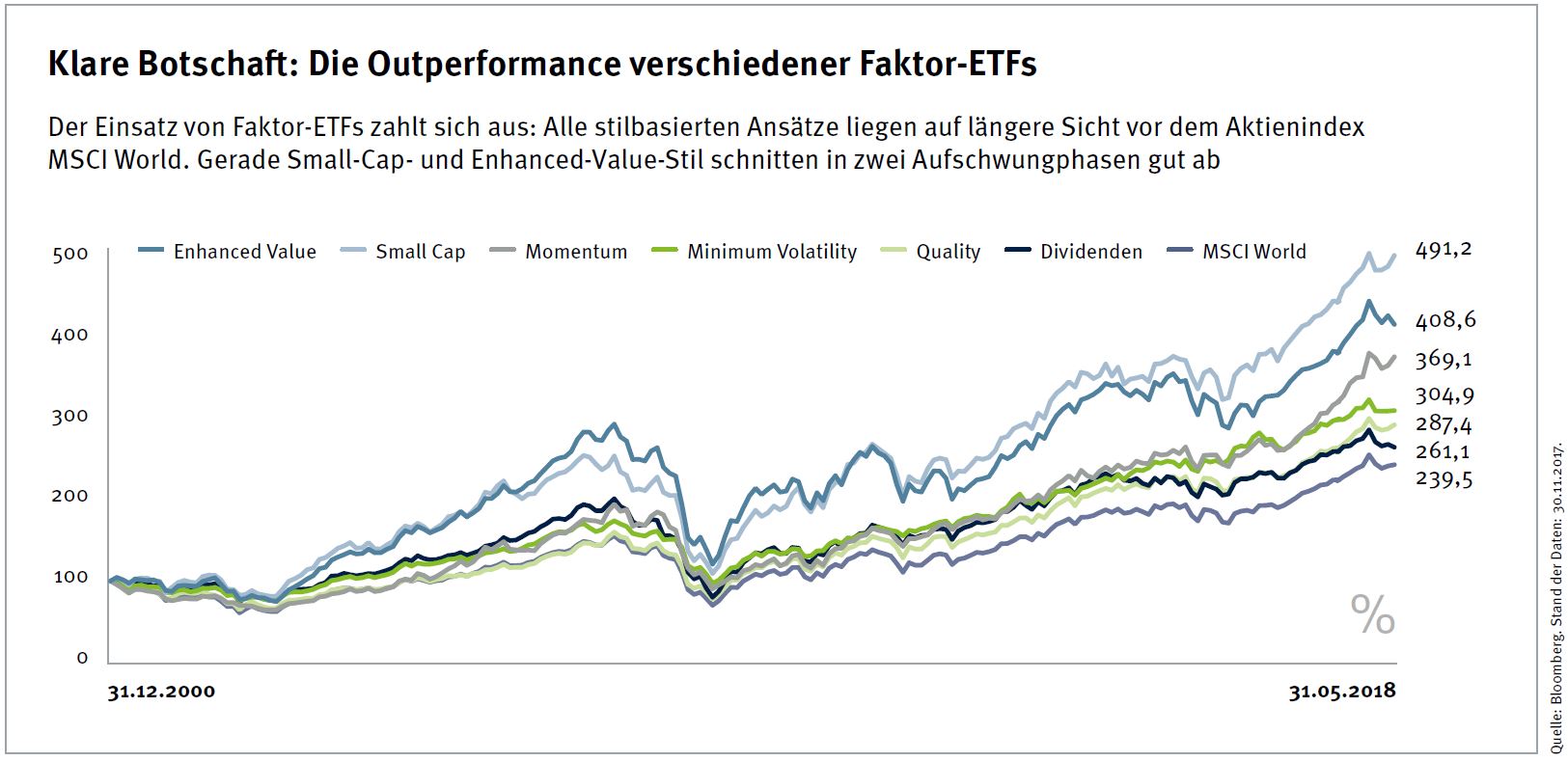

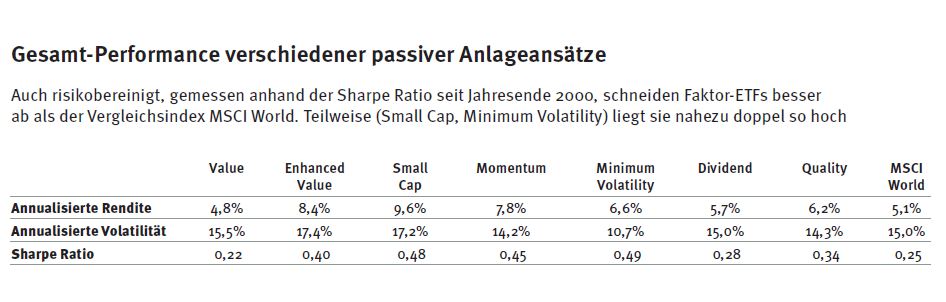

Warum also glauben wir, dass der Aufschwung der ETFs zu einer neuen Art des aktiven Managements führen wird? Erstens können wir empirisch nachweisen, dass bestimmte Stilfaktoren die risikobereinigten Renditen eines Portfolios, gemessen an der Sharpe Ratio, im Vergleich zum MSCI-World-Index steigern können. Unsere Analyse zeigt die Performance über einen langen Zeitraum. Faktoren sind jedoch zyklisch.

Quelle: Bloomberg. Stand der Daten: 30.11.2017.

Dies bedeutet, dass Investoren ihr Risiko je nach Zyklusphase erhöhen oder senken können, um das Renditepotenzial zu steigern. Anhand von Faktor-ETFs können Investoren Änderungen einfach vornehmen, so als ob sie von einer Aktie zur nächsten wechseln. Ein aktiver Manager hingegen müsste mehrere Aktienpositionen umschichten, um den Stil zu ändern – ein deutliches Indiz, dass Anleger gegenüber dem MSCI World Mehrwert erzielen können, indem sie über passive Vehikel die Renditen steigern und das Risiko verringern.

Quelle: Bloomberg. Stand der Daten: 30.11.2017.

Zweitens ist die Möglichkeit einer Outperformance gegenüber dem Vergleichsindex zu berücksichtigen. Dieses Alpha lässt sich durch Investitionen über spezifische Branchen-ETFs erzielen. Auch der Blick auf den durchschnittlichen Unterschied der Renditen zwischen den US-Branchen mit der besten und schlechtesten Performance über 20 Jahre zu den Unterschieden der Renditen auf Länderebene ist aufschlussreich.