Die Auswirkungen der Corona-Krise auf die Aktienmärkte sind zwischenzeitlich in allen Medien breit diskutiert worden. Vielerorts wird statt von Kursverlusten zu sprechen bereits der freundlichere Begriff „Einstiegsniveaus“ verwendet.Tatsache ist, dass die Bewertungsabschläge am Kapitalmarkt historisch hohe Niveaus erreicht haben und die Volatilität deutlich angestiegen ist.

Wenn also eine stärkere Rezession bereits eingepreist ist, so müssen sich Anleger die Frage stellen, wann mit einer allmählichen Erholung gerechnet werden darf und welche Segmente des Kapitalmarktes hiervor zuvorderst profitieren werden. Hierbei sollen vor allem die Anleihemärkte im Fokus des vorliegenden Beitrages stehen.

Sorge vor steigenden Kreditausfallraten

Gerade die bilanziell getriebenen Kapitalsammelstellen, wie zum Beispiel Versicherungen, aber auch Banken und Asset Manager, werden die spürbar höheren Risikoprämien in den Kreditmärkten mit gutem Investment-Grade-Rating (IG) nutzen, um die laufenden Verzinsungen zu erhöhen. Dabei ist es eine typische Reaktion, das der Finanzsektor weitgehend gemieden wird. Gerade die Sorge vor ansteigenden Kreditausfallraten lassen die Risikoprämien vor allem bei Bankanleihen deutlich ansteigen, vielfach werden dabei auch Vergleiche mit der Bankenkrise in 2008 gezogen, bei der definitiv die Ausfallrisiken in diesem Segment exorbitant waren.

Diese Sicht verkennt allerdings, dass die Corona-Krise kaum mit der Bankenkrise vergleichbar ist. Während in 2008 die Finanzinstitute und deren hohes Kredit-Exposure die Ursache der Krise waren, sind die heute intensiver regulierten Banken über ihre Kreditvergabe Funktion mit garantierter Unterstützung des Staates (beispielsweise über die KfW) ein wesentlicher Teil der Lösung.

Wir erkennen bis jetzt auch keine nachhaltigen Liquiditätsengpässe und somit Vertrauensverluste. Die Banken- und Versicherungssysteme sind durch die strengeren Aufsichtsvorschriften (Basel III und Solvency II) auch wesentlich krisenresistenter aufgestellt. Die regulatorischen Eigenkapitalbestandteile sind drastisch angestiegen und die Quoten für sogenannte Non-Performing Loans (NPL) wurden über die Jahre auf Druck der Regulatoren deutlich verringert.

Zudem dürfen die bereits beschlossenen fiskalischen Maßnahmen nicht vernachlässigt werden: Diese führen zu einer Verschiebung des Gleichgewichtszinses nach oben und bewirken steilere Zinsstrukturkurven. Beide Effekte wirken positiv für den Bankensektor, da Fristentransformationsbeiträge ansteigen und die Durchsetzbarkeiten von höheren Risikoprämien auf der Aktivseite über Kreditvergabekonditionen größer werden. Nebenbei bewirken die ansteigenden Volatilitäten mit sich ausweitenden Geld-Brief-Spannen auch spürbare Verbesserungen der Handelsergebnisse und tragen somit, wenngleich kurzfristig, zu Ergebnisverbesserungen bei.

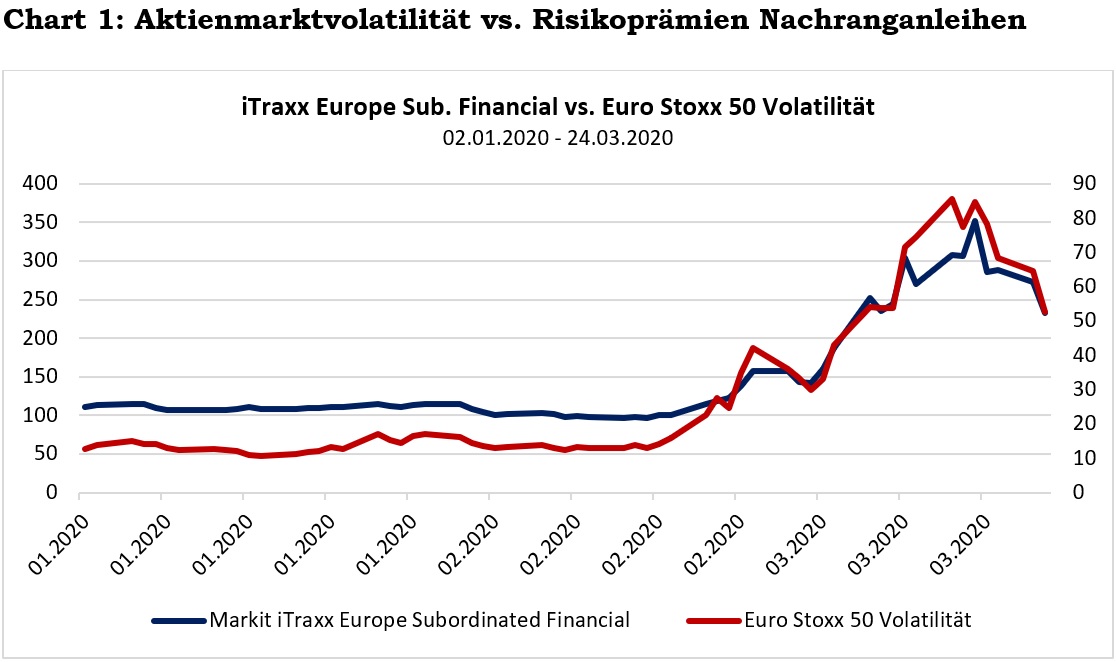

Blickt man nun auf die ausstehenden Anleihen von Banken, so stellt man fest, dass insbesondere die nachrangigen Anleihen eine mit dem Verlauf der Aktienvolatilität sehr vergleichbare Entwicklung genommen haben (Chart 1)