Für Banken war vor dem aktuellen Aufsichtsregime Basel III und in abgemildertem Maße unter Basel III die Emission derartiger Anleihen ein wesentlicher Bestandteil zur Erfüllung regulatorischer Mindestgrößen an das haftende Eigenkapital. Insbesondere Anleihen, die vor Basel III begeben wurden und nur noch bis Ende 2021 für die Bank anrechenbar sind, haben Kursverluste von bis zu 30 Preispunkten ertragen müssen.

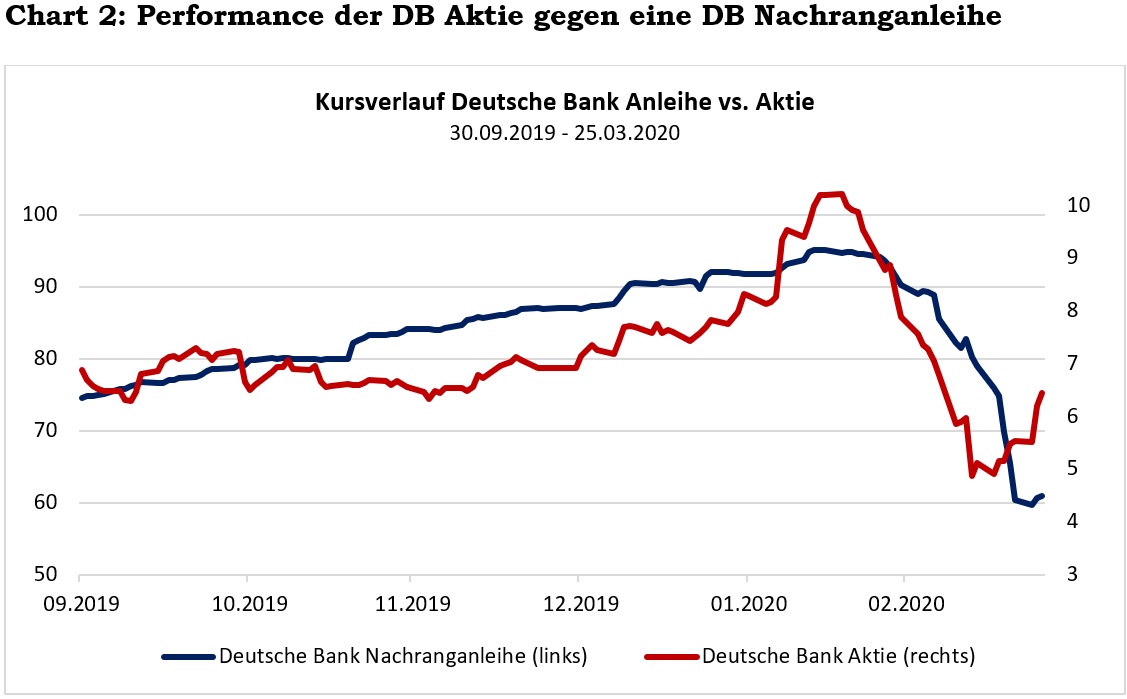

Betrachtet man etwa den Kursverlauf der Aktie und einer Nachranganleihe der Deutschen Bank, so stellt man fest, das in der Vergangenheit unter anderem durch die scharfe Regulatorik das Fremdkapital im Ganzen, aber auch die anrechenbaren hybriden Anteile die Aktie stetig outperformt haben. Dieses Muster hat gedreht, jetzt ist die Aktie trotz der starken Kursverluste in der relativen Betrachtung der Gewinner. Das gilt im Übrigen nicht nur für die durch zusätzliche Belastungen besonders in Mitleidenschaft gezogene Deutsche Bank. Wir erkennen dieses Muster in der Breite.

Es spricht also vieles dafür, dass der Value jetzt mehr denn je in den eigenkapitalähnlichen Fremdkapitalbestandteilen wie den Nachranganleihen verschiedener Institute liegt. Gerade auch unter Berücksichtigung der Risiken dürfte das Aufholpotential in den Nachranganleihen sehr groß und letztlich die Chancen für eine relative Outperformance der Nachranganleihen gegenüber der Aktie hoch sein. Die durchschnittlichen Einstandsrenditen mit Anlageschwerpunkten in den genannten Sektoren haben sich teilweise unter Berücksichtigung von Kündigungen verdreifacht und generieren aktuell durchschnittliche Verzinsungen auf Fondsebene um die 8 bis 9 Prozent.

So attraktiv ein Einstieg erscheint, so muss doch gleichzeitig berücksichtigt werden, das im aktuellen Marktumfeld die Liquidität dieser Anleihen gering ist und die Kauf- beziehungsweise Briefkurse nicht ansatzweise soweit zurückkommen, wie die Ankaufs- beziehungsweise Geldkurse. Das liegt in der fehlenden Abgabebereitschaft der Halter dieser Anleihen – in der Regel institutionelle Investoren, die auf diesen viel zu niedrigen Niveaus nicht mehr Abgeber sind.

Über den Autor:

Jens Franck ist Partner und Senior Portfoliomanager bei Nordix in Hamburg. Die Nordix AG verwaltet Fonds, die teils opportunistisch, teils defensiv in Anleihen investieren und aktiv auch Zins- und Kreditderivate einsetzen. Franck war mehr als 25 Jahre in verschiedenen Funktionen im Rentenhandel, Renten-Sales und im Fondsmanagement unter anderem bei der Meag und der Deka tätig. Seit 2015 arbeitet er bei Nordix.