Im Juni 2016 veröffentlichten wir unsere Analyse Global Macro Shifts zu den Chancen in Schwellenländern. Hervorgehoben hatten wir die Bedeutung von wirtschaftlicher Robustheit der einzelnen Länder für ihren nachhaltigen Aufstieg.

Seither haben wir bemerkenswerte Rallys in beobachtet: Kapital ist in eine ganze Reihe unterbewerteter Schwellenmärkte zurückgekehrt, vor allem im Jahr 2017. Diese Trends dürften sich fortsetzen, insbesondere in Ländern, die viel unternommen haben, um ihre Volkswirtschaften gegen mögliche Handels-, Rohstoffpreis- und Wechselkursschocks abzusichern.

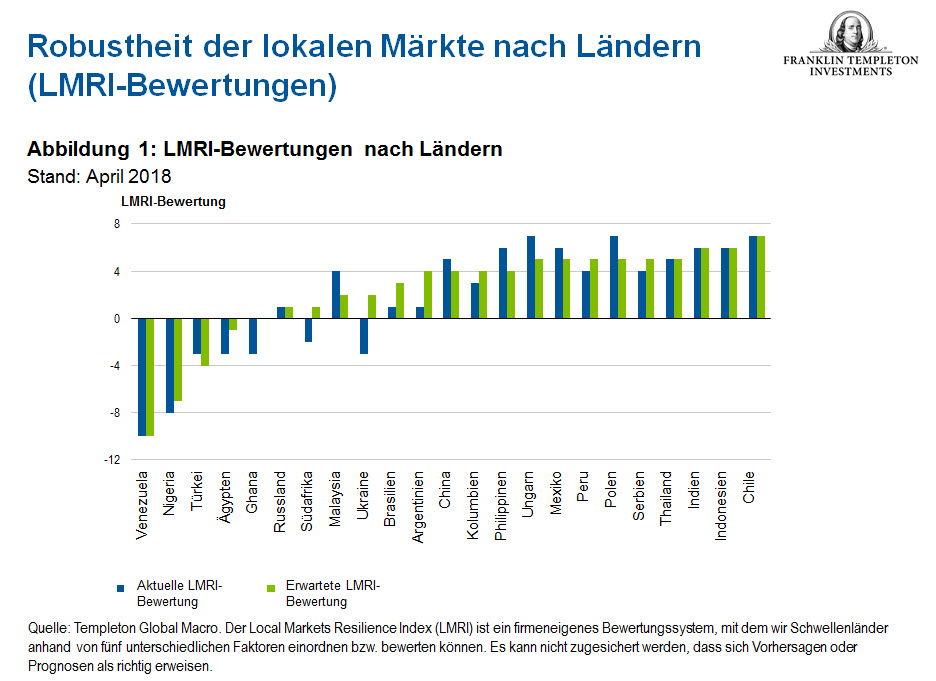

Bei der Bewertung der einzelnen Länder greifen wir auf unseren Local Markets Resilience Index (LMRI) zurück, mit dem sich Länder im Hinblick auf ihre Robustheit mittels fünf unterschiedlicher Faktoren bewerten lassen. Weil sich die Makrobedingungen ständig verändern, überprüfen und aktualisieren wir regelmäßig unsere LMRI-Bewertungen. Unser aktuelles Fazit: Insgesamt halten wir an unserem positiven Ausblick für einige Schwellenländer fest. Innerhalb der Anlageklasse gibt es jedoch erhebliche Unterschiede.

Fünf Faktoren fließen in die Analyse ein

Wie sehen die fünf LMRI-Faktorbewertungen aus, mit denen sich robustere Volkswirtschaften und die mit ihnen einhergehenden längerfristigen Anlagechancen identifizieren lassen?

Bei unserer Bewertung der einzelnen Länder schauen wir uns fünf entscheidende Faktoren näher an: 1. Welche Qualität hat die makroökonomische Politik? 2. Lässt die Regierung aus früheren Krisen „gelernte Lektionen“ in ihre Politik einfließen? 3. Verbessern Strukturreformen das nachhaltige Wirtschaftswachstum? 4. Wächst die Inlandsnachfrage? Besteht Anfälligkeit für externe Schocks und das Risiko von Zahlungsbilanzkrisen oder Kapitalflucht?

Wie der Bewertungsprozess für den LMRI funktioniert

Für jeden dieser Faktoren schätzen wir den aktuellen Stand und die zu erwartende Entwicklung ab, um den Grad des Risikos über unseren Anlagehorizont zu ermitteln. Die Bewertungen der fünf Einzelkategorien fassen wir dann zu einem Gesamtwert für jedes Land zusammen – die LMRI-Bewertung.

Auch wenn die Bewertungen in den einzelnen Kategorien teils auf unserer subjektiven Einschätzung basieren, sind wir der Meinung, dass der Index ein systematisch aufgebautes Instrument darstellt: Die Risiken und Chancen unterschiedlicher Märkte lassen sich einschätzen und vergleichen. Wenn unsere Bewertung deutlich von der Risikoeinschätzung abweicht, die sich aus den Marktpreisen ergibt, verfügen wir über klare Kauf- und Verkaufssignale.

Die Bewertung der Länder basiert auf den oben genannten fünf Kriterien. Jedem davon wird ein Wert zwischen -2 und +2 für die aktuelle Lage und für die vom Templeton-Global-Macro-Team erwartete Entwicklung gegeben. Die Grafik zeigt die Ergebnisse unseres Ranking-Systems für ausgewählte Schwellenländer in unterschiedlichen Regionen.

Im Folgenden berichten wir, was sich aus Analystensicht in fünf Ländern mit hohen Bewertungen sowie in zwei Ländern mit niedrigen Bewertungen geändert hat.