Die Anzahl der selbsternannten Virologen steigt angesichts der Coronavirus-Krise sprunghaft. Am Dienstag erhielt ich von einem langjährigen Freund, der einen eigentlich sonst nur mit Informationen zur schlechten deutschen Politik und Witzen versorgt, eine Whatsapp-Nachricht zum Ergebnis einer Goldman-Sachs-Konferenz. Zum Kapitalmarkt hatte ich von ihm noch nie etwas erhalten. Die Zusammenfassung der Goldman-Konferenz war eine Abfolge von Meinungen zum weiteren Verlauf der medizinischen Seite der Corona-Krise. Wie es scheint, hat Goldman Sachs sein Investmentbanking aufgegeben und ist unter die Virologen gegangen. Für den aufmerksamen Leser der Berichte erfahrener Virologen war das, was heute von Goldman Sachs zu lesen war, nichts Neues.

Jegliche Form der Intensivversorgung mit Informationen zu immer dem gleichen Thema bedeutet nichts anderes, als dass man sich im Auge des Sturms bewegt.

Nach einem Sturm kommt nicht unbedingt Sonnenschein, aber meistens Ruhe. Genau diese Ruhe braucht auch der Kapitalmarkt und diese Ruhe wird er bekommen. Sie wird sich aber nicht ankündigen, sondern schleichend eintreten. Letzte Woche sagte ich jemandem, dass es jetzt wichtig ist, dass der Markt einschläft. Ich hatte den Eindruck, dass mein Gegenüber diese Ausdrucksweise eher mit Sorge aufgenommen hat. Sorge muss uns Unruhe bereiten und wann diese vorbei ist, merken wir erst mit Verzögerung.

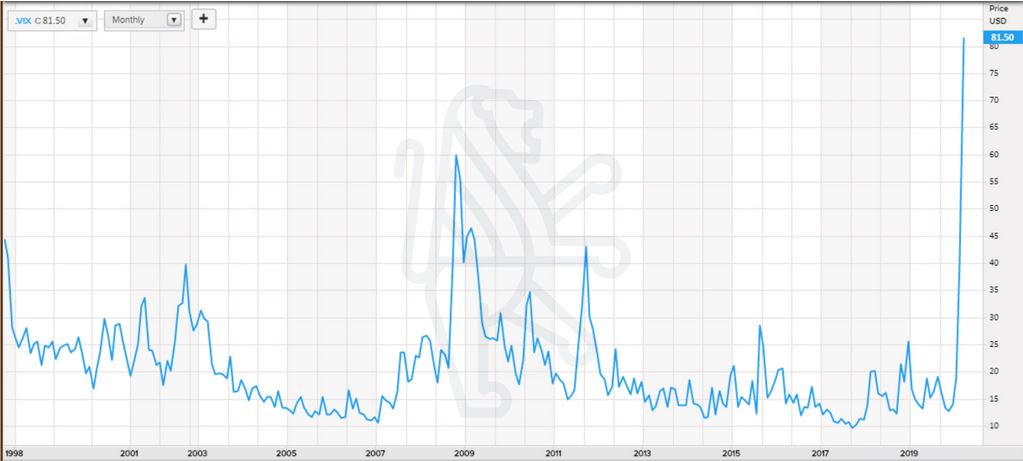

Die Phase der Unruhe kann man gut am Kapitalmarktrisikomaß Volatilität ablesen. Sie misst nichts anderes als die Abweichung vom Normalniveau und drückt damit die Kosten der Ver(un)sicherung aus. Gibt es viele Autodiebstähle, steigen die Versicherungsprämien, da sich Versicherungen gegen zu viele Schäden und damit zukünftige Unsicherheit absichern müssen. Am Kapitalmarkt ist das nicht anders. Steigt die Unsicherheit, steigen die Versicherungskosten. Eine geringe Volatilität bedeutet geringe Versicherungskosten und eine hohe Volatilität bedeutet hohe Versicherungskosten.

Anbei sind zwei Charts, die die Kosten der Versicherung an den Aktienmärkten seit 1999 aufzeigen.

Chart 1: Volatilität Aktien Europa 1999 bis 17. März 2020

Chart 2: Volatilität Aktien USA 1999 bis 17. März 2020

Wie den beiden Charts zu entnehmen ist, haben die Kosten der Versicherung aktuell einen historischen Höchststand erreicht. Den Charts ist aber auch zu entnehmen, dass die Phasen der Höchstpreise für Versicherungsprämien wesentlich kürzer sind, als die Phasen der geringen Versicherungskosten. Auch ist festzustellen, dass die neuen Höchststände jedes Mal höher waren, als frühere Höchststände. Das liegt unserer Ansicht nach an zwei Dingen, die für die jüngste Entwicklung eine hohe Verantwortung tragen. Erstens gibt es wesentlich mehr Strategien, die auf Basis der Daten der Volatilität arbeiten und zweitens bilden viele dieser Strategien Indexfonds/ETFs ab.