8. April: Inflation nach den Corona-Rettungspaketen?

Mitten in der Corona-Krise ist das Inflationsgespenst für viele Marktteilnehmer zurück. Denn, so die These, was anderes soll aus den milliardenschweren Rettungspakete, die zahlreiche Notenbanken und Regierungen im Corona-Krisenmanagement geschnürt haben, anderes folgen?

John Greenwood, Chefökonom von Invesco, hält dagegen:

Ob die beispiellosen Wertpapierkäufe der Zentralbanken inflationär wirken werden, lässt sich noch nicht sagen. Entscheidend ist nicht ihr Umfang oder ihre Dauer, sondern ihre Auswirkungen auf die Geldmenge im Bankensystem. Denn: Treiber der Inflation ist das Geld in den Händen der Öffentlichkeit und nicht das Geld in den Büchern der Zentralbank.

Im Nachgang der globalen Finanzkrise zum Beispiel haben die Liquiditätsspritzen der Zentralbanken Ängste vor einer Hyperinflation ausgelöst, da die umfangreichen Asset-Käufe der Notenbanken – Stichwort quantitative Lockerung oder QE – die Zentralbankbilanzen so stark aufblähten wie nie zuvor. Tatsächlich aber hätten die Notenbanken mit ihren Maßnahmen nur dafür gesorgt, dass sich das Wachstum der breiten Geldmenge stabilisierte und nicht zurückging. In den meisten Industrieländern ist die Jahresrate der Inflation in der Folge bei unter 2 Prozent geblieben.

Die Liquiditätsinjektionen waren notwendig, wirken aber nicht automatisch inflationär. Schon in der Vergangenheit haben Zentralbanken mehrmals als „Kreditgeber letzter Instanz“ agiert und dem Bankensystem die überschüssige Liquidität nach Abklingen der Panik schrittweise wieder entziehen können. Allerdings wird die Coronavirus-Krise nicht nur mit einer Ausweitung der Zentralbankbilanzen bekämpft, sondern auch mit einem enormen Anstieg der Staatsschulden und Haushaltsdefizite. Daher werde der Inflationsausblick für die Zeit nach der Corona-Krise auch vom Zusammenspiel von Geld- und Fiskalpolitik abhängen sowie davon, in welchem Maße und auf welche Weise Staatsschulden in Geld umgewandelt werden.

8. April: Am Ölmarkt könnte sich die Lage weiter verschärfen

Nicht nur der Ölpreis ist um mehr als die Hälfte eingebrochen, nein, der ganze Ölmarkt liegt am Boden, sagt Benjamin Louvet, Fondsmanager bei OFI Asset Management:

Vor ein paar Tagen notierte Rohöl aus Wisconsin/USA zu einem negativen Preis. Das bedeutet, der Ölproduzent musste seine Kunden für die Abnahme des Öls bezahlen. Das mag ein Extremfall sein, zeigt aber, wie angespannt der Ölmarkt insgesamt ist.

Der Ölmarkt wird gleichzeitig von einem Nachfrage- und einem Angebotsschock getroffen. Fatih Birol, Exekutivdirektor der Internationalen Energieagentur (IEA), geht von einem Nachfrageeinbruch um 20 Millionen Barrel pro Tag aus – das entspricht einem Rückgang um 20 Prozent gegenüber der Vor-Corona-Nachfrage von 100 Millionen Barrel pro Tag. Gleichzeitig führten der Wirtschaftskrieg zwischen Saudi-Arabien und Russland zu einem Angebotsschock, der in den kommenden Wochen zu einem täglichen Nachschub von drei bis vier Millionen Barrel führen könnte.

Damit erreicht der Ölmarkt insgesamt ein Überangebot von fast 24 Millionen Barrel pro Tag – so viel wie noch nie zuvor! Der Markt kann ein solches Überangebot aktuell noch bewältigen, da die Lagerkapazitäten noch nicht erschöpft sind. Experten schätzen die weltweit verfügbare Speicherkapazität auf etwa eine Milliarde Barrel.

Bei der aktuellen Überproduktion sind die weltweiten Speicher voraussichtlich also in 40 bis 50 Tagen voll. Wenn die Ausgangssperren noch einige Wochen anhalten, dann finden sich keine Abnehmer mehr für Öl. Die Folge: Entweder bezahlen die Ölproduzenten dann Abnehmer dafür, ihr Öl zu lagern, was allerdings die Ölpreise weltweit ins Negative drücken würde, oder die Ölförderung müsste gedrosselt werden.

Die Situation ist heute schon schlimm. In den kommenden Wochen könnte sie katastrophal werden.

8. April: Corona-Kosten für die deutsche Wirtschaft

Laut LBBW Research werden eine zweimonatige Corona-Zwangspause und die daraus resultierenden Folgekosten die deutsche Wirtschaft 2020 rund 240 Milliarden Euro oder 7 Prozentpunkte des Bruttoinlandsprodukts (BIP) kosten.

LBBW-Analysten Rolf Schäffer und Martin Güth:

Der Konjunkturmotor muss deshalb so schnell wie möglich wieder

angelassen werden. Jeder weitere Monat, in dem die Beschränkungen andauerten, verringere das BIP um zusätzliche 2,5 Prozentpunkte.Damit sich die Infektion aber nicht wieder unkontrolliert verbreitet, muss zuvor ein wirksames Maßnahmenbündel für Schutz und Vorsorge bereitstehen.

7. April: Wie die Verdopplungszeit ins Gewicht fällt

Exponentielles Wachstum ist ein Schlagwort, das in der Corona-Krise häufig fällt. Ein Ziel ist es, die Zeit zu verlängern, in der sich die Zahl der Infizierten verdoppelt. Was das ausmacht, zeigt Fondsmanager Sven Lehmann von HQ Trust in einer Grafik. Seine Berechnung startet an Tag 0 mit einem Infizierten. Sven Lehmann unterstellt eine konstante Verdopplungszeit, die von 2,5 bis zu 7 Tagen reicht.

Lesebeispiel: Wenn sich die Zahl der Infizierten alle 2,5 Tage verdoppelt, gibt es nach 25 Tagen 1.024 Infizierte.

6. April 2020: Ostrum rechnet mit minus 8 bis 10 Prozent beim BIP

Angesichts der von IHS Markit veröffentlichten Einkaufsmanager-Indizes (PMI), die nicht nur den größten monatlichen Indexrückgang seit Umfragebeginn zeigten, sondern auch tiefer lagen als 2009 (Eurozone: im März 29,7 gegenüber 36,2 im Februar 2009), rechnet Philippe Waechter, Chefvolkswirt der französischen Fondsgesellschaft Ostrum Asset Management (einer Tochter von Natixis IM), nicht mehr mit einer Aufholjagd im dritten Quartal.

Der Einbruch der Marktindikatoren entspricht einem Rückgang des BIP in der Eurozone von 8 bis 10 Prozent auf Jahresbasis. Dieser Schock ist viel größer als 2008/2009. Und anders als damals sind es heute die Dienstleistungen, die die zusammengesetzten Indizes eindeutig nach unten treiben. Der PMI-Index für das verarbeitende Gewerbe liegt auf einem Niveau von über 40.

Das bedeutet, dass der Ausstiegsprozess nicht derselbe sein wird. Nach 2008 hat die Ankurbelung der Nachfrage die Belastung des verarbeitenden Gewerbes verringert und einen Produktivitätszyklus geschaffen, von dem die gesamte Wirtschaft profitiert hat.

Heute würde eine Erholung der Dienstleistungen keinen Produktivitätszyklus auslösen. Das Verlorene aufzuholen ist kaum möglich – ich verschiebe meine Mittagessen nicht auf die Zeit nach der Krise. Weil auch die Eindämmungsmaßnahmen noch anhalten, können wir nicht mit einer raschen Erholung der Aktivität rechnen.

2. April 2020: Aufsicht fordert, dass Banken den Gürtel enger schnallen

Die Europäische Bankenaufsichtsbehörde EBA bekräftigt ihren Aufruf an Banken, vorerst keine Dividenden an die Aktionäre auszuzahlen und keine Aktien zurückzukaufen. Um eine gesunde Kapitalbasis zu erhalten und Kreditgeber der Realwirtschaft bleiben zu können, sollten Banken ihre Vergütungspolitik der ökonomischen Situation und den gegenwärtigen Risiken anpassen.

Das heißt, frei übersetzt, Banken sollten aufpassen, wofür sie derzeit Geld ausgeben. In erster Linie sollten sie dafür sorgen, dass sie gesund bleiben und Kredite an Unternehmen vergeben können.

Das komplette Schreiben der EBA finden Sie hier.

2. April 2020: Fondsgesellschaft Mirova fordert Dividendenstopp

Die Natixis-Tochter Mirova fordert als (nach eigenen Angaben) einer der ersten Vermögensverwalter, dass Unternehmen keine Dividenden mehr zahlen. In einem Brief an die eigenen Kunden schreibt Firmenchef Philippe Zaouati:

Die Corona-Pandemie destabilisiert Wirtschaft und das Leben der Menschen. Vor diesem Hintergrund appellieren wir an alle von uns in Portfolios gehaltenen Unternehmen, keinerlei Entscheidungen zu treffen, welche die Widerstandsfähigkeit des Unternehmens gefährden könnten. Es gilt nun die Interessen aller Stakeholder, also auch der Arbeitnehmer, im Blick zu behalten. Zum gegenwärtigen Zeitpunkt dürfen Dividendenzahlungen die Stabilität eines Unternehmens keinesfalls gefährden. Daher unterstützen wir Dividendenzahlungen ausschließlich dann, wenn nachweisbar ist, dass diese den langfristigen Geschäftserfolg nicht gefährden.

1. April 2020: Zahl der Anträge auf Kurzarbeit geht durch die Decke

Rund 470.000 Betriebe in Deutschland haben im März einen Antrag auf Kurzarbeit gestellt. Das gibt Detlef Scheele, Chef der Bundesagentur für Arbeit, auf einer Pressekonferenz bekannt. Im vergangenen Jahr habe die Zahl im Schnitt bei 1.300 Unternehmen im Monat gelegen, und im Februar 2020 bei 1.900.

31. März 2020: Fondsmanagerin Stéphanie Bobtcheff arbeitet zu Hause und hält Kasse

Fondsmanagerin Stéphanie Bobtcheff äußert sich zu ihrem Alltag, dem Marktumfeld und dem von ihr betreuten Echiquier Agenor SRI Mid Cap Europe (ISIN FR0010321810). Sie arbeitet bei La Financière de l’Échiquier.

Hier einige Aussagen als Schwerpunkte:

- Die Revisionen des Gewinnwachstums sind massiv und extrem schnell.

- Wir arbeiten inzwischen alle im Home-Office. Wir sind permanent miteinander verbunden, haben unseren Bloomberg-Zugang, können wie gewohnt Orders aufgeben und vor allem arbeiten wir dank der modernen Kommunikationswege weiterhin als Team.

- Als die Börsen sich abwärts beschleunigten, setzte eine starke Dekorrelation ein. Inzwischen sind die Small-Cap-Indizes um zirka 32 Prozent gesunken, während die Large-Cap-Indizes nur um zirka 26 Prozent ihren vorübergehenden Tiefpunkt fanden. Diese Dekorrelation lässt sich durch die Tatsache erklären, dass Small Caps durch ihre geringere Liquidität stärker benachteiligt werden.

- Wir bleiben weiterhin sehr vorsichtig und arbeiten mit einer nach wie vor hohen Kassenquote.

- Auf Portfolioebene haben wir den Anteil an krisenempfindlichen Aktien reduziert, zu nennen sind hier Titel wie IMCD, Technogym oder Basic Fit. Ersetzt wurden diese durch Werte, die im aktuellen Kontext defensiver, solider und widerstandsfähiger sind. Beispiele hierfür sind Titel wie Biomérieux oder Werte aus dem Telekommunikationssektor. Außerdem haben wir einige Titel nachgekauft, die stark gefallen waren, obwohl sie die aktuelle Krise eher mäßig beeinflusst wird, so zum Beispiel Worldline oder AAK.

- Die Geschichte hat uns gelehrt, dass große Drawdowns immer ein guter Einstiegspunkt sind, so man denn einen Anlagehorizont von mindestens zwei bis drei Jahren hat.

- Bei uns bleibt also in der aktuellen Lage mehr Zuversicht als Unbehagen… hoffentlich auch weiterhin ebenfalls bei unseren Anlegern!

30. März 2020: Wirtschaftsweise gehen von Rezession aus

Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung geht für Deutschland aufgrund der Corona-Krise von einer Rezession 2020 aus. Entscheidend sei die Entwicklung der kommenden Wochen und wie stark beziehungsweise weniger stark die gesundheitspolitischen Maßnahmen das Wirtschaftsleben einschränken. Die Wirtschaftsweisen veröffentlichen drei Szenarien, nämlich:

- Basisszenario: Die Ausbreitung des Corona-Virus endet vergleichsweise abrupt. Deutschland erlebt eine Rezession im 1. Halbjahr. Das Bruttoinlandsprodukt im Gesamtjahr 2020 schrumpft dann um 2,8 Prozent. 2021 könnte das BIP wieder um 3,7 Prozent steigen.

- Corona-Krise mit längeren Produktionsstilllegungen: In diesem Szenario kämpft Deutschland länger mit dem Corona-Virus, woraufhin das BIP in diesem Jahr um 5,4 Prozent schrumpft. Aufholeffekte könnten 2021 dann für ein BIP-Wachstum von 4,9 Prozent sorgen.

- Lang anhaltende Corona-Krise: Reichen die gesundheitspolitischen Maßnahmen weit über den Sommer 2020 hinaus, reichen die Finanzstimuli nicht aus, um eine tief greifende Beeinträchtigung der Wirtschaft zu verhindern. In diesem Szenario liegt das 2020er Minus bei 4,5 Prozent und auch 2021 fällt das Wachstum mit 1,0 Prozent schwach aus.

30. März 2020: USA bleiben Black Box

Kommentar von Beat Thoma, CIO bei Fisch Asset Management:

Die Ausbreitungsdynamik von Covid-19 beginnt sich nach China und Südkorea jetzt auch im bisher am stärksten betroffenen Italien leicht abzuschwächen. Die Geschwindigkeit von Neuinfektionen nimmt ab und Italiens Kurve nähert sich der Kurve von China an. Die USA bleiben aber vorerst noch eine Black Box. Hier sind die gemeldeten Zahlen vorerst noch nicht aussagekräftig, da umfangreiche Tests erst jetzt massiv anlaufen. Die kommenden Tage zeigen dann ein realistischeres Bild der Situation in den USA und beeinflussen die Finanzmärkte entsprechend.

Die Hilfspakte der Regierungen und Notenbanken liegen mittlerweile in einer Größenordnung von 10 bis 15 Prozent des jährlichen Bruttoinlandprodukts. Damit ist eine Shutdown-Periode von zwei bis drei Monaten abgedeckt. Wenn sich eine Lockerung der Shutdowns schon früher abzeichnet, ist mit einer schnellen und kräftigen Erholung zu rechnen. Der Grund dafür sind die massiven Liquiditätsspritzen, die dem System in diesem positiven Szenario sehr viel Energie zuführen.

30. März 2020: Welche Branche wie betroffen sein könnte

Welche Wirtschaftssektoren könnte die Corona-Krise wie stark treffen? Dieser Frage ist Gareth Colesmith, Leiter des Makro-Researches bei der Fondsgesellschaft Insight Investment, nachgegangen. Während wenig verwunderlich am stärksten die Tourismusbranche betroffen sein dürfte (minus 80 Prozent), gibt es auch weniger in Mitleidenschaft gezogene Wirtschaftsbereiche.

Quelle: Insight Investment

27. März 2020: Szenarien für V- oder U-Erholung der Wirtschaft

Was sind jetzt die wirtschaftlichen Szenarien nach vorne? Dazu hat sich Shamik Dhar, Chefökonom bei BNY Mellon gemacht. Aktuell sieht er zwei wahrscheinlichere Szenarien (V- und U-Szenario) sowie zwei weniger wahrscheinliche (L-Szenario und Inflation).

Eine Entwicklung, bei der sich Covid-19 weltweit ausbreitet, aber die wirtschaftlichen Auswirkungen begrenzt bleiben, ist optimistisch, aber nicht unmöglich. Die Wahrscheinlichkeit einer solchen V-förmigen Erholung veranschlagen wir aktuell mit etwa 35 Prozent. In diesem Szenario erreicht das Virus im Sommer seinen Höhepunkt und die Liquiditätsrückstellungen der Zentralbanken sind groß genug, um schwere Verwerfungen an den Finanzmärkten zu verhindern. Das Wachstum könnte dann wieder in der ersten Hälfte des Jahres 2021 in die Größenordnung vorrücken, die es ohne das Auftreten der Krankheit erreicht hätte – ohne dauerhafte Produktionsverluste.

Das zweite Szenario ist eine U-förmige Erholung, bei der die Ausbreitung von Covid-19 anhaltender und flächendeckender wäre als im ersten Szenario. Eine derartige Entwicklung halten wir für ebenso wahrscheinlich wie ein V (35 Prozent). Die Wirtschaft wäre in erster Linie von einem weltweiten Nachfrageeinbruch betroffen, nicht von einer Angebotsverknappung. Angesichts der erhöhten Unsicherheit wäre die Risikoabneigung weit verbreitet. Risikoprämien würden stark ansteigen, Aktien und Anleihen dagegen fallen – insbesondere bei Unternehmen mit hohem Fremdkapitalanteil. Eine dramatische Flucht in sichere Werte würde die Renditen von Staatsanleihen auf bisher undenkbare Tiefstände und für manche Weltregionen noch weiter in den negativen Bereich drücken. Zuvor aber würde die enorme Nachfrage nach Bargeld vorübergehend einige Renditen steigen lassen. Die resultierenden Liquiditätsengpässe und eine Dollarknappheit würden zu schweren Marktverwerfungen führen. Die globalen Entscheidungsträger wären nicht in der Lage, den kurzfristigen Stimmungseinbruch zu bremsen. Der Ausverkauf könnte einen Abschwung ähnlich dem Abschwung nach dem Platzen der Dotcom-Blase 2000/2001 auslösen. Auch damals folgte eine Erholung in U-Form.

Weniger wahrscheinlich ist mit lediglich 20 Prozent aus unserer Sicht eine Phase der Stagnation oder einen langsamen Aufwärtstrend nach dem Absturz. In diesem L-förmigen Szenario gerät die wirtschaftliche Aktivität in den vom Virus betroffenen Regionen ins Stocken. Die Auswirkungen auf Nachfrage und Angebot 2020 sind mit fast 18 Porzent massiv, vor allem in der ersten Hälfte des Jahres, und wirken sich auf das chinesische BIP aus. Europa und die USA sehen für den Rest des Jahres 2020 ähnlich hohe BIP-Verluste. Das erhöht den Druck auf Unternehmen, ihre Lieferketten längerfristig zu diversifizieren, was dem Trend zur De-Globalisierung in die Hände spielt. Unternehmen suchen nach Alternativen zur chinesischen Produktion, finden sie aber nicht immer. Die USA, die EU und China reagieren mit protektionistischen Maßnahmen, insbesondere wenn China versucht, den Yuan abzuwerten, was den Angebotsschock noch weiter verschärft.

In diesem Szenario plagen die USA übertriebene Wachstumssorgen. Das Virus ist eingedämmt, die Wirtschaft ist robust und kehrt zu ihrem Aufwärtstrend aus der Vor-Corona-Zeit zurück. Da aber die Schwäche der übrigen Welt anhält, steht die US-Wirtschaft vor einem Ressourcen-Engpass. Die Inflation steigt stärker als erwartet an und überschreitet Anfang 2021 das 2-Prozent-Ziel der Fed. Die Inflationserwartungen steigen schnell und deutlich an und zwingen die Fed zu einer Straffung, da China und andere Länder schwächer werden. Höhere Zinsen und der Dollar-Kurs führen zu einer Kapitalflucht aus risikoreichen Anlagen, insbesondere in den Schwellenländern. Es kommt zu finanzieller Instabilität und Dollar-Knappheit, verstärkt über die internationalen Finanzmärkte. Das Szenario wäre eine Wiederholung der Situation 2015/2016, aber in größerem Maßstab. Dieses Szenario ist aber wohl am wenigsten wahrscheinlich – wir geben ihm nicht mehr als 10 Prozent.

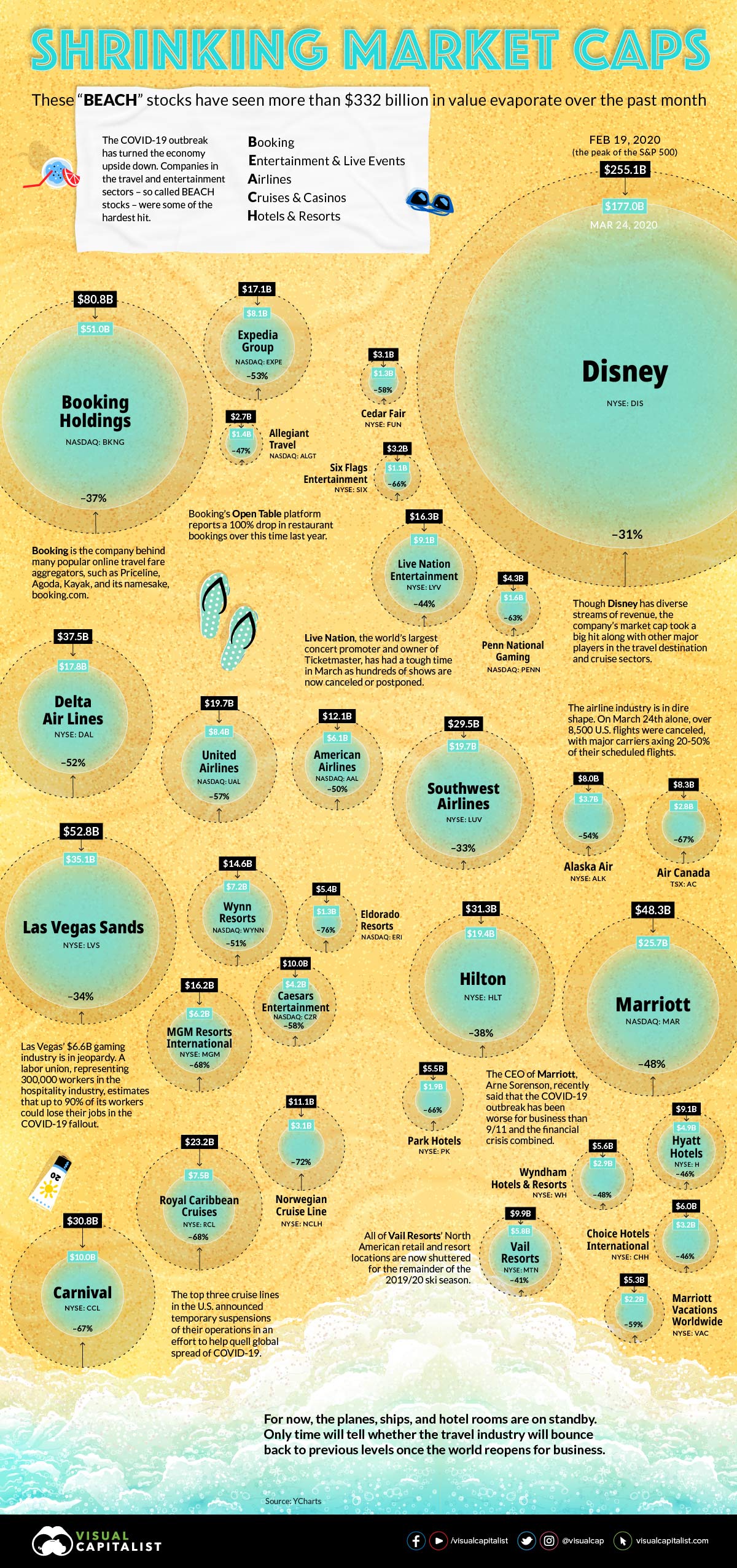

26. März 2020: Die am härtesten getroffenen Branchen

Nicht jede Branche wird vermutlich gleich hart vom Corona-Virus und dessen wirtschaftliche Folgen getroffen werden. Die sogenannten BEACH-Branchen, aus dem Englischen als Kurzwort für Booking, Entertainment, Airlines, Cruises & Casinos und Hotels, dürften jedenfalls zu am meisten Betroffenen gehören. Bereits jetzt haben entsprechende S&P-Aktien 332 Milliarden US-Dollar an Börsenwert verloren (Stand: 24. März). Wie wie an der Börse geprügelt wurde, zeigt eine Grafik.

Quelle: Visualcapitalist

26. März 2020: Bürgergeld und Eurobonds

Die bisherigen Maßnahmen der Regierung reichen nicht, finden Hendrik Leber, geschäftsführender Gesellschafter der Acatis Investment, sowie Finanzmarkt-Experte Stefan Riße. Sie fordern in einem Kommentar ein einmaliges Bürgergeld für die Eurozone, um eine gefährliche Abwärtsspirale der Realwirtschaft durch die Corona-Krise zu vermeiden. Finanziert werden sollte die Maßnahme durch Eurobonds, die von der Europäischen Zentralbank erworben werden.

>>Der vollständige Kommentar zu Bürgergeld und Eurobonds

25. März 2020: Suche nach den Gewinnern

Bei der Fondsgesellschaft La Française hat man sich Gedanken gemacht, welche Branchen nach der Corona-Krise besonders gut dastehen könnten. Und kommt auf die Hightechs, speziell Hyperscaler, Anbieter von Rechenzentren und Software für Kommunikationsinfrastrukturen, Cybersicherheit, digitale Spiele und andere Streaming-Unternehmen, Online-Unterricht und Spieleanbieter. Das liege daran, dass Unternehmen bis vor kurzem noch nicht wirklich mit Heimarbeit planten und arbeiteten. Jetzt müssen sie schnell in diese Richtung nachrüsten, vor allem in Sachen Technik.

Nina Lagron, Chefin für Standardaktien und Fondsmanagerin des La Française Inflection Point Carbon Impact Global (ISIN: LU1744646933), sagt dazu:

Der Wechsel zum Homeoffice als neue Norm des modernen Arbeitens wird die Nachfrage nach Cloud Space erhöhen, von der sowohl die Hyperscaler als auch die Anbieter von Rechenzentren profitieren sollten. Die Cybersicherheit wird in dieser Konstellation noch wichtiger werden, da absolut jeder Informationsaustausch über Online-Anwendungen erfolgt. Gamer entdecken derzeit Streaming-Spiele, was die Umstellung auf Streaming und Mobile Gaming sicherlich beschleunigen wird. Dieser Bereich dürfte mittelfristig deutlich wachsen.

Auch die Umstellung des gesamten Unterhaltungssektors auf digitale Anwendungen wird beschleunigt: Downloads von Büchern, Podcasts, der Hörbuchmarkt und natürlich das Streaming von Filmen erhalten massiven Rückenwind. Wir gehen davon aus, dass ein erheblicher Anteil der neuen Abonnements von Streaming-Diensten nach der Krise nicht mehr gekündigt wird, da Bequemlichkeit und Benutzerfreundlichkeit überwiegen.

25. März 2020: Die Gewinnwarnungen kommen erst noch

Das Ifo-Institut hat gestern einige Szenario-Rechnungen für die konjunkturellen Folgen der Corona-Krise und des weitestgehenden gesellschaftlichen Shutdowns. Im Ergebnis sind demnach viele erste Konjunkturprognosen noch zu optimistisch.

Eine Einordnung von Carsten Klude, Chefvolkswirt der Privatbank M.M. Warburg & CO:

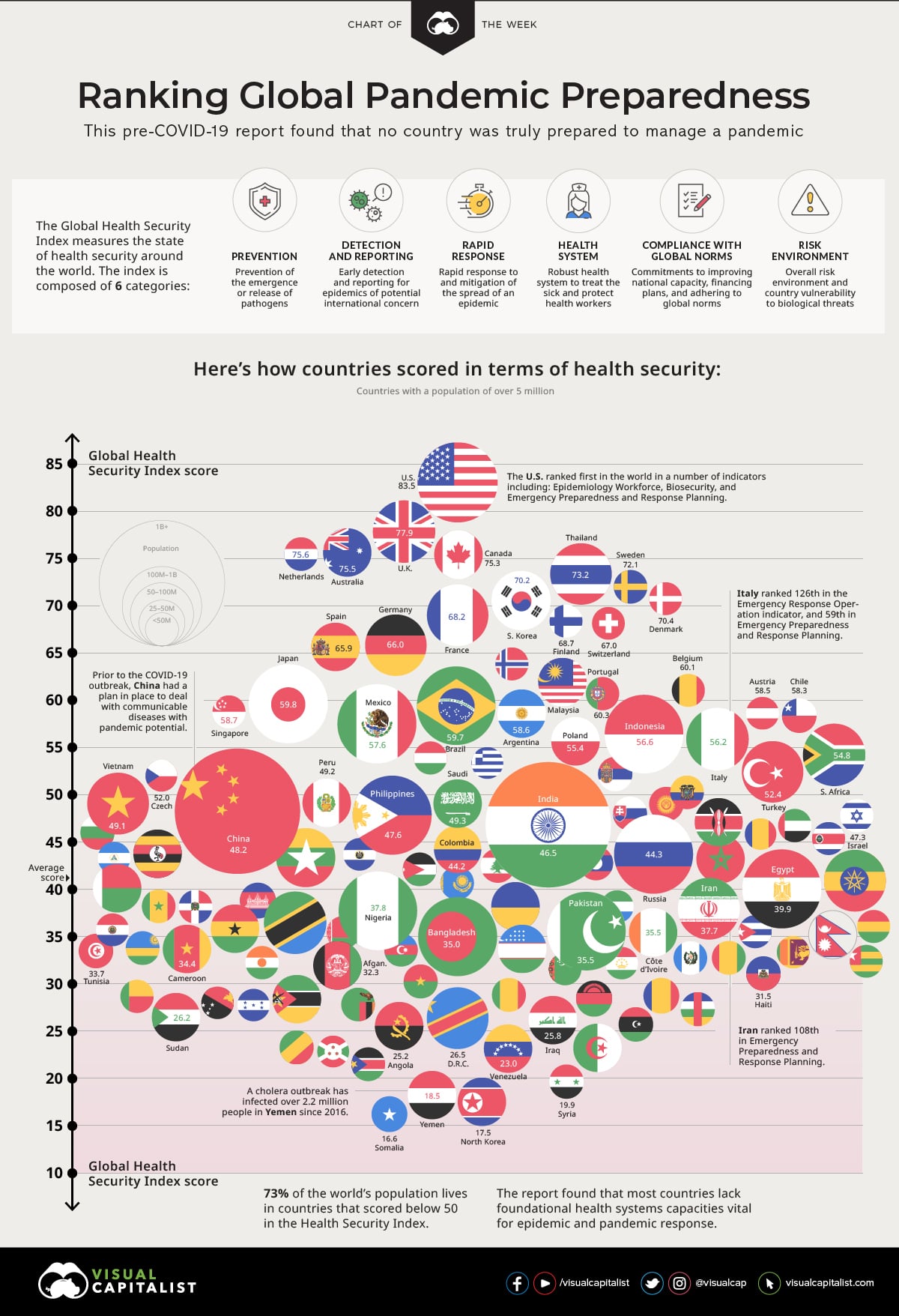

24. März 2020: Diese Länder waren (theoretisch) auf Pandemien vorbereitet

Einige Länder sollten aufgrund der Fähigkeiten und Kapazitäten des Gesundheitssystems und anderer Faktoren besser auf Pandemien wie im Falle des Corona-Virus vorbereitet sein. Ganz vorne zu nennen wären die USA. Woran es lang, wird man mit Sicherheit erst in der Rückschau sagen können...

Quelle: www.visualcapitalist.com/global-pandemic-preparedness-ranked/

24. März 2020: Heftige Prognose von der Fed in St. Louis

Der Präsident der Federal Reserve Bank von St. Louis, James Bullard, äußerte sich in einem Interview mit dem Nachrichtendienst Bloomberg dramatisch. Die Arbeitslosenquote in den USA könnte im zweiten Quartal die Marke von 30 Prozent erreichen, und das Bruttoinlandsprodukt könnte um noch nie zuvor erlebte 50 Prozent fallen. Grund seien Einschränkungen (Shutdowns), um das Corona-Virus zu bekämpfen.

Deshalb fordert Bullard eine kraftvolle staatliche Antwort, um jene 2,5 Billionen Dollar zu ersetzen, die in diesem Quartal an Einkommen ausfallen, und damit eine anschließende Erholung zu ermöglichen.

23. März 2020: Fed wird „Lender of Last Resort“

Mit aller Macht stemmt die US-Notenbank sich gegen die wirtschaftlichen Folgen der Corona-Krise. Nach stärkeren Zinssenkungen und einem größeren Anleihekaufprogramm kündigt die Federal Reserve nun unbegrenzte Ankäufe von Staatsanleihen und bestimmten mit Hypotheken besicherten Wertpapieren an. Zudem legt sie mehrere Kreditprogramme für Unternehmen und Haushalte im Wert von bis zu 300 Milliarden US-Dollar auf.

Dazu der Kommentar von Andreas Busch, Senior-Analyst bei Bantleon:

Mit dem jüngsten Maßnahmenbündel schöpft die Fed nahezu alle ihre Möglichkeiten aus, die Wirtschaft mit Liquidität und Krediten zu versorgen – als letztes Mittel verbleiben noch Aktienkäufe. Mit der mehr oder weniger direkten Kreditvergabe an Unternehmen und Verbraucher rutscht sie immer mehr in die Rolle des »Lender fo Last Resort«. Was bislang als gesetzlich nicht erlaubt galt – der Kauf von Unternehmensanleihen – macht sie durch den Umweg der Schaffung einer Zweckgesellschaft plötzlich möglich. Mit der Aussage, so viel Staatsanleihen zu erwerben wie nötig, bereitet sie darüber hinaus Helikoptergeld den Weg und stellt sich schon jetzt einem Renditeanstieg entgegen, der von der ausufernden Staatsschuld sonst ausgelöst werden könnte.

23. März 2020: Acatis-Gané-Manager positionieren sich

Der Acatis Gané Value Event gehört zu den erfolgreichsten Fonds der vergangenen Jahre. Wie die Fondsberater Henrik Muhle und Dr. Uwe Rathausky den Fonds durch die Corona-Krise managen und für die kommenden Monate aufstellen, können Sie in der Aufzeichnung des heutigen Webinars nachhören.

Zur Webinar-Aufzeichnung geht es hier.

23. März 2020: Hochzins-Spezi Roman Gaiser bleibt vorsichtig

Bei Hochzinsanleihen könnte es noch weiter heiß zugehen, meinen die Anleihespezialisten von Columbia Threadneedle. Roman Gaiser, Leiter Hochzinsanleihen in Europa, Nahost und Afrika (EMEA), schreibt von unbekanntem Fahrwasser, was es schwierig mache, die Lage einzuschätzen. Nachdem Anleger zu Beginn des Crashs noch zwischen schlechten und weniger schlechten Schuldnern unterschieden hätten, würden sie das nun nicht mehr tun und wahllos abverkaufen. Alle Branchen und Rating-Klassen seien betroffen.

Deshalb reagierte er in seinen Fonds (unter anderem dem Threadneedle (Lux) European High Yield Bond) so:

Zu unseren jüngsten Aktivitäten gehörte, den Cash-Anteil zu erhöhen, indem wir einige kurzlaufende Anleihen verkauft haben, die sich gut entwickelt hatten und allmählich teuer wirkten. Zudem haben wir einige Titel in den Bereichen Transport, Energie und Freizeit heruntergefahren.

23. März 2020: Fidelity bittet zum Gespräch ...

... und fährt dafür immerhin Ex-Wirtschaftsminister und Deutsche-Bank-Hoffnungsträger Sigmar Gabriel auf.

Er spricht mit Christian Machts, Chef des Privatkundengeschäfts bei Fidelity in Deutschland, Österreich und Zentraleuropa und Kapitalmarktstratege Carsten Roemheld. Es geht um die Frage, was in Deutschland passieren muss, wie sich die Krise geopolitisch auswirkt und ob sich die Kräfteverhältnisse zwischen China, den USA und Europa nach der Krise neu ordnen.

Wer der Diskussion lauschen möchte, kann sich hier dafür anmelden.

23. März 2020: Corona-Auswirkungen auf Schwellenländer

James Donald, Leiter der Schwellenländerplattform bei Lazard Asset Management, dazu:

Die vergangene Woche hat die Kluft zwischen Growth- und Value-Titeln erheblich verschärft und sobald sich die Gegebenheiten auch nur ein wenig verändern, könnten wir kurz vor einer großen Veränderung bei der Marktführerschaft stehen. Die Schwellenländermärkte sind vom Wachstum abhängig, und in diesem Jahr hätte die Wachstumsprämie, die die Schwellenländer gegenüber den entwickelten Märkten bieten, sie wieder in die Gunst der Investoren rücken sollen – so zumindest die ursprüngliche Erwartungshaltung. Diese Entwicklung wird nun jedoch erst verzögert eintreten können, frühestens in der zweiten Jahreshälfte, möglicherweise auch erst im kommenden Jahr.

23. März 2020: Corona und die Immobilienmärkte

23. März 2020: Aktienbewertungen nach den Kursstürzen

Wie bewertet man die Aktienkurse nach den gesehenen Kursstürzen der vergangenen Woche?

Marcel Müller, Leiter Portfoliomanagement des Multi Family Office HQ Trust dazu:

Anleger sollten sich nicht vom aktuellen KGV blenden lassen, sondern sich überlegen, wie sich die Gewinne der Unternehmen langfristig entwickeln. Nach dem Kursrutsch liegt das KGV des MSCI ACWI aktuell bei 14,0, was gegenüber dem historischen Mittel von 19,9 günstig erscheint: Auf dieser Basis handelt der Markt mit einem Abschlag von 35,3%. Allerdings werden die Gewinne noch kräftig „coronabedingt“ nach unten korrigiert werden. Aktuell liegen sie um 7,6% über der Regressionslinie.

HINTERGRUND: Marcel Müller schaut sich bei seiner Analyse nicht nur auf die Kursentwicklung, sondern die langfristigen Gewinne. Denn: Zur Bewertung von Aktien zögen Investoren häufig eher kurzfristige Kennzahlen wie das KGV zu Rate, bei dem der Kurs mit dem Gewinn je Aktie verglichen wird. Deren Problematik zeigt sich in der aktuellen Krise, da bei dieser Zahl bislang nur die Kurse angepasst worden sind.

Um einschätzen zu können, ob Aktien günstig sind, sollten langfristige Anleger daher auch eine langfristige Entwicklung der Gewinne heranziehen. Müller verwendet dazu Regressionslinien, da die Historie zeige, dass die Gewinne um eine steigende Regressionslinie schwanken. Diese Linie gilt gerade in unruhigen Zeiten als ein guter Kompass für die längerfristige Entwicklung, da die Gewinne nach dem Ende der Corona-Krise wieder steigen werden.

19. März 2020: Konjunkturelle Folgen der Corona-Krise

Manfred Schlumberger, Vorstand und Leiter Portfoliomanagement von Starcapital, dazu:

Die bereits verkündeten massiven fiskal- und geldpolitischen Stützungsmaßnahmen wirken erst mit einer gewissen Verzögerung. Im zweiten Quartal wird es einen brutalen wirtschaftlichen Einbruch geben, vergleichbar mit dem ersten Quartal 2009, dem Höhepunkt der Finanzkrise. Auch im dritten Quartal dürfte das Bruttosozialprodukt zwischen 3 bis 5 Prozent zurückgehen. Allerdings: Zieht man den Verlauf in China und Singapur heran, wird die Wirtschaft insbesondere im vierten Quartal wieder einigermaßen normal laufen und es wird im kommenden Jahr eine mächtige Aufholbewegung geben.

Ein Vergleich der Rezessionen in den vergangenen 50 Jahren zeigt, dass die Gewinne je Aktie in der Wirtschafts- und Finanzkrise 2008/2009 um 72 Prozent eingebrochen sind, während der Markt 50 Prozent verloren hat. 2002/2003 lag das Minus bei 26 beziehungsweise 60 Prozent. Mit einem Minus von bisher 35 Prozent beim Dax nähern wir uns – in Rekordzeit – dem Mittelwert der letzten Rezessionen. Was an Gewinnwarnungen und Rückgängen folgen wird, hat der Markt bereits weitgehend eingepreist. Der Buchwert beziehungsweise das bilanzielle Eigenkapital der 30 Dax-Unternehmen liegt knapp unter 8000 Punkten. Auf diesem Niveau zu verkaufen ist, wenn überhaupt, voraussichtlich nur sehr kurzfristig richtig. Die gute Nachricht für Anleger vor diesem Hintergrund: Im jetzigen Umfeld kann man die Grundlage für eine starke Wertentwicklung für die nächsten Jahre, vielleicht sogar für das nächste Jahrzehnt schaffen.

19. März 2020: Kommentar zur neuen EZB-Politik

Vergangene Woche hielt sich die EZB noch mächtig mit Maßnahmen in der Corona-Krise zurück. Die Kapitalmärkte gaben ihr dafür die Quitting. Die von der EZB angekündigten 120 Milliarden Euro entsprachen gerade einmal 2,5 Prozent ihrer Bilanzsumme. Nun hat die Notenbank mit 750 Milliarden (Pandemic Emergency Purchase Programme, kurz PEPP) nachgelegt.

John Greenwood, Chefökonom Invesco, dazu:

Zum Glück hat die EZB nicht lange gezögert. Nicht einmal eine Woche später scheint sich die Bank vom regulatorischen Korsett und den intellektuellen Orthodoxien, in denen sie in den vergangenen zehn Jahren gefangen war, teilweise befreit zu haben. Ihre Ankündigung vom 18. März begann mit der kühnen Erklärung, die EZB werde „alles Notwendige innerhalb unseres Mandats unternehmen, um alle Bürger der Eurozone in dieser extrem herausfordernden Zeit zu unterstützen.“ Diese Ankündigung markierte eine bemerkenswerte Kehrtwende in der offiziellen Haltung der EZB, und das nur eine Woche nach Madame Lagardes Fauxpas – der Bemerkung, dass das Schließen der Spreads im Euroraum nicht Aufgabe der EZB sei, für die sie sich anschließend entschuldigte.

Die Ankündigung des PEPP hat bereits zu einer deutlichen Spread-Verengung bei italienischen Staatsanleihen geführt. Es wird aber noch mehr unternommen werden müssen. Vor allem: Je mehr Wertpapiere die EZB von Nicht-Banken ankaufen kann, desto besser. Grund dafür ist, dass durch Anleihenankäufe von Banken kein neues Geld in den Geldkreislauf der Realwirtschaft gelangt, während Ankäufe von Nicht-Banken durch die Schaffung neuer Einlagen bezahlt werden. Anders ausgedrückt: Die Auswirkungen auf das Geldmengenwachstum wären erheblich größer, wenn die EZB den „direkten Weg“ nähme – und in einer Zeit, in der die Banken dies vielleicht nur zögerlich tun, neues Geld in Umlauf brächte.

19. März 2020: Aktieninstitut fordert Hauptversammlungen ohne Anwesenheitspflicht

Das Deutsche Aktieninstitut fordert in einem Positionspapier, für die Hauptversammlungssaison 2020 Hauptversammlungen abzuhalten, ohne dass die Aktionäre anwesend sein müssen. Der Gesetzgeber soll deshalb unter anderem das Satzungserfordernis des § 118 AktG aufheben und die Präsenzerfordernis bei Hauptversammlungen aufheben. Die damit zusammenhängenden Anfechtbarkeiten und Nichtigkeiten müsse man ausschließen.

Christine Bortenlänger, geschäftsführender Vorstand, sagt dazu:

Auf der Hauptversammlung werden wichtige Unternehmensbeschlüsse gefasst, die für die Handlungsfähigkeit der Unternehmen entscheidend sind. Deshalb muss Deutschland, wie beispielsweise schon in Frankreich und der Schweiz geschehen, jetzt aktiv werden und Hauptversammlungen ohne die persönliche Teilnahme der Aktionäre ermöglichen.

Der Vorschlag, der immer wieder gemacht wird, Hauptversammlungen jetzt virtuell abzuhalten, ist zwar bestechend, doch mit dem Aktiengesetz so nicht vereinbar. Auch ist eine virtuelle Hauptversammlung mit Blick auf die Technik derzeit rechtssicher nicht möglich.

Zum Positionspapier geht es hier.

19. März 2020: Die DZ Bank greift am Aktienmarkt zu

Mutig geht es zu im Research der DZ Bank. Die Analysten nutzen den Crash und stocken die Aktienquote in ihrem virtuellen Portfolio von knapp 10 Prozent auf 15 Prozent durch eine Dax-Position auf. Als Grund nennt man, dass der Dax auf dem niedrigsten Stand seit September 2013 notiert. Zwar berge auch der deutsche Leitindex noch Korrekturgefahren, aber in einem Jahr sollte es den Unternehmen deutlich besser gehen als heute. Dann sollten auch die Kurse wieder höher stehen.

Dazu Chefanlagestratege Christian Kahler:

Die laufende Korrektur erinnert zum jetzigen Zeitpunkt mit Blick auf Geschwindigkeit und Tiefe des Börsensturzes stärker an die großen Kursstürze am Aktienmarkt, als an die häufiger auftretenden „üblichen“ Verwerfungen. Eine vergleichbare Entwicklung wurde seit den Börseneinbrüchen 1987, 2000-03 und 2009 nicht mehr beobachtet. Tatsächlich ist das wahrgenommene wirtschaftliche Risiko heute wesentlich größer als bei anderen Kursrückgängen, weil die globale Gesamtnachfrage empfindlich durch die zunehmende Stilllegung des öffentlichen Lebens gestört wird. Dies ist ein erheblicher Unterschied, zum Beispiel zur Lehman-Krise. Die Auswirkungen könnten groß genug sein, um die Weltwirtschaft in eine Rezession zu stürzen.

19. März 2020: Bei Merck Finck wartet man noch ab

Bei der Privatbank glaubt man, dass das globale Wachstum und das in den G-10-Staaten in diesem Jahr stagniert oder gar einbricht. Allerdings sollte das vorübergehend sein, mit einer Erholung im dritten und vierten Quartal. Die fiskalische und geldpolitische Unterstützung und ein sehr niedriger Ölpreis sollten dabei helfen.

Investmentchef Daniel Kerbach:

Was bedeutet dies für Investoren? Schon jetzt wird deutlich, dass die Bewertungen von Risikoanlagen günstiger geworden sind. Sowohl das Kurs/Gewinn-Verhältnis als auch die Risikoaufschläge für Unternehmensanleihen (zwei relevante Bewertungskriterien für Aktien und Anleihen) sind gegenwärtig auf einem Niveau, das historisch betrachtet günstig erscheint. Allerdings liegen die Bewertungen noch deutlich über dem Niveau, das an den Märkten während der globalen Finanzkrise in den Jahren 2008 und 2009 zu finden war. Wir bleiben geduldig, bis sich die Stabilisierung bestätigt.

In einigen von uns bevorzugten Marktsegmenten und Branchen sehen wir zunehmend Chancen, da der Ausverkauf bisher undifferenziert erfolgte. Insbesondere Aktien aus den Bereichen IT und Gesundheit bieten ein attraktives Risiko/Rendite-Profil, während an den europäischen Anleihemärkten die Risikoprämien allmählich attraktiv werden.