Digitalisierung ist in aller Munde, so auch im Private Banking. Aber was meinen wir genau, wenn wir uns mit Digitalisierung beschäftigen? Im engeren Sinne heißt Digitalisierung die Umwandlung von analogen in digitale Formen. Das bedeutet, physische Objekte oder Medien und deren Prozesse elektronisch zu ersetzen. Das können in der Finanzwelt beispielsweise Schriftstücke, Darstellungsmedien, physische Ablagen, Dokumentenprozesse, manuelle Kalkulationen oder auch physische Interaktionen sein bis hin zu Wandlung analoger Produkte in elektronische Formate.

Da die Digitalisierung eines der wesentlichen Veränderungsthemen dieser Dekade ist, engagiert sich die Bankenwelt auch, den zum Teil erheblichen Vorsprung zu anderen Industrien zu verkürzen. In den Bemühungen schnelle vorzeigbare Erfolge zu kreieren, werden eine Reihe von Initiativen gestartet. In dem Zusammenhang wäre es notwendig, die strategischen Fragestellungen des Geschäftsmodells sowie die Zielsetzungen der Digitalisierung fundiert zu erarbeiten, um so klare und vor allem nachhaltige Stoßrichtungen der Digitalisierung vorzugeben.

Das ist leider nicht immer der Fall und deshalb erstaunt es nicht, dass einige der frühen Initiativen mit hohen Ambitionen viel Investitionskapital verschlangen, dabei aber mäßige, singuläre Erfolge feierten und oft genug auf den Zeitlinien und Budgets korrigiert werden mussten.

Die Komplexität der Digitalisierung und damit zusammenhängender Fragestellungen soll im Folgenden veranschaulicht werden. Zunächst erfassen wir die strategischen Fragestellungen als Ausgangsbasis, schauen dann auf wesentliche Felder der Digitalisierung im Private Banking. Im zweiten Teil des Artikels widmen wir uns dann den Herausforderungen, um am Schluss mit einigen Erfolgsfaktoren abzuschließen.

First things first: Die Strategie entwickeln

„Wir wollen dem Kunden eine neue digitale Erlebniswelt vermitteln.“ So oder ähnlich lauten oft die Ziele der Digitalisierung. Am Ende stehen oft neue Webseitenfunktionalitäten, E-Banking-Elemente oder bestenfalls einzelne Tablet-Lösungen für die Kundeninteraktion.

Selten macht man sich die Mühe, das Geschäftsmodell vollständig im Hinblick auf Digitalisierung zu durchdenken, um anschließend die passende Zielsetzung bezüglich der eigenen Position, Ambitionen und Investitionsmöglichkeiten zu erarbeiten. Das ist aber dringend notwendig, um sich von den Einzelfallentwicklungen zu für das Unternehmen nachhaltigen im Gesamtkontext integrierten Lösungen zu entwickeln.

Übergeordnet sind daher zunächst einige Grundsätze zu klären, welche entscheidende Einflüsse auf die Komplexität der Digitalisierungsvorhaben haben:

- Ziel-Kundensegmente

- Dienstleistungsangebot

- Geographischer Fokus

- Marktpositionierung

- Ergebniserwartungen an Digitalisierung

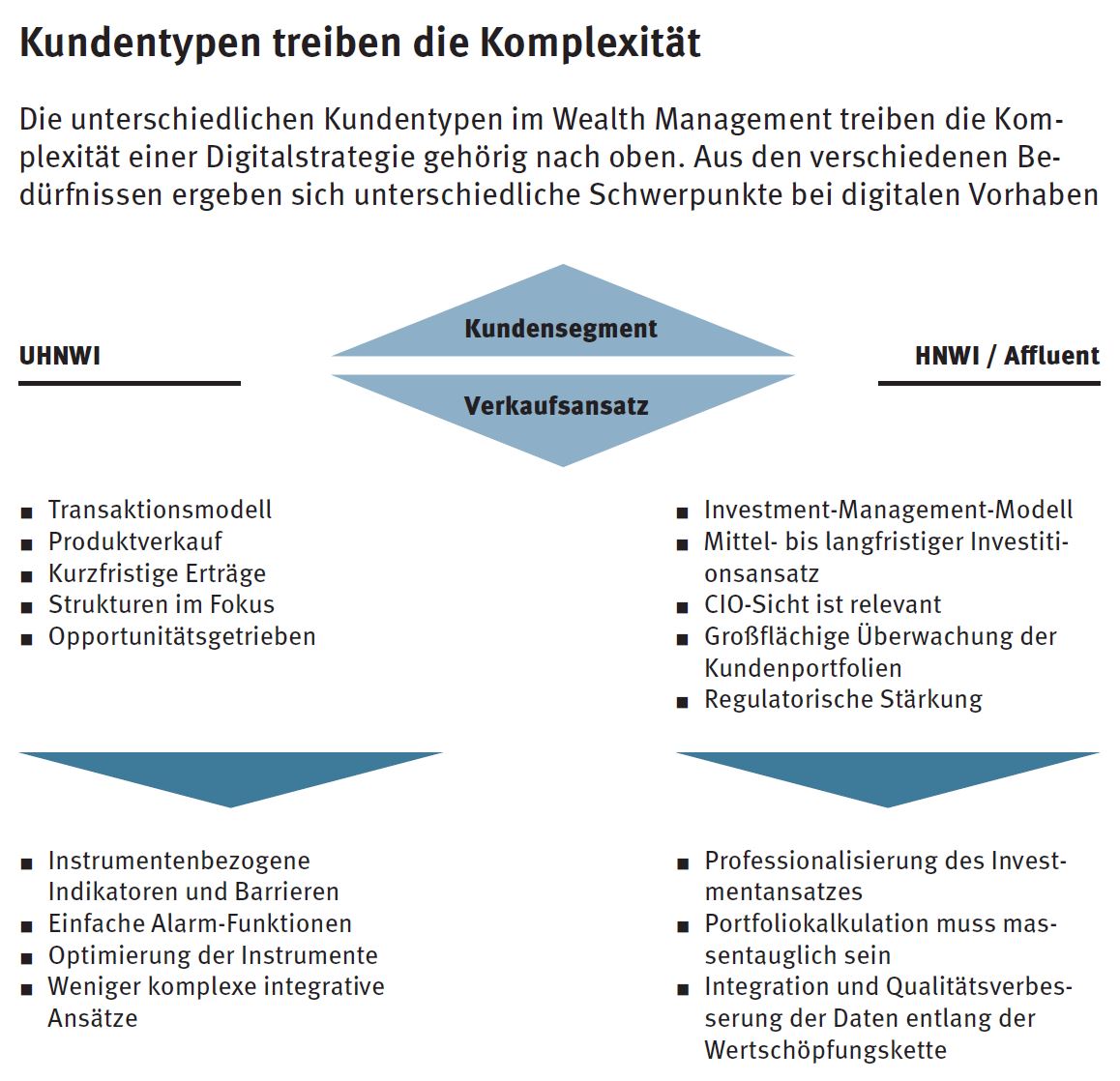

Schauen wir auf die Segmente Affluent und High Net Worth Individuals, kurz HNWIs, so ist der Hebel für Standardisierung wesentlich grösser als bei Ultra High Net Worth Individuals (UHNWIs). Sowohl bei Produkt- als auch Servicekomplexität sind beide Segmente in der Digitalisierung mit unterschiedlichen Konzepten zu bearbeiten.

Die Diskussion im Affluent-/HNWI-Bereich behandelt den Grad von Self-Service versus aktive Interaktion sowie Automatisierung von Service-Elementen, methodische Fragen der Massenverarbeitung im Investitionsmanagement und -monitoring mit dem Nebeneffekt einer verbesserten regulatorischen Compliance.

Im UHNWI-Bereich erfolgt die Bearbeitung in vielen Fällen als Individualsegment jedes Kunden aufgrund sehr spezieller Anforderungen. Hier steht eher die Optimierung der wesentlichen Elemente auf dem kleinsten Nenner im Vordergrund.

Das können Prozessbeschleunigungen von singulären Prozessen (Strukturierung von Konstrukten, Vertragsgestaltung, Kreditvergabe, Bereitstellung und Exekution von proprietären Investitionsmöglichkeiten, Compliance Freigaben, et cetera), methodisch komplexere Handhabung von Portfolien durch spezifische, detailliertere Systemunterstützung beim Risikomanagement oder aber auch einfache Handels- und Überwachungsindikatoren sein. In vielen Fällen ist der Kunde allerdings bereits froh, wenn über verschiedene Konten hinweg aggregierte Auswertungen möglich sind.