Vier zentrale Überlegungen

Wenn wir auch künftig in einer Welt leben werden, in der sich nominale wie reale Renditen aufgrund von überschüssigem Sparvermögen dem Abwärtssog nicht entziehen können, sollten Anleger vier Faktoren berücksichtigen.

- In einem Umfeld, in dem zu viel Kapital zu wenig Einkommen nachjagt, werden die Bewertungen im Laufe der Zeit in sämtlichen Anlageklassen tendenziell nach oben streben und für längere Zeit auf hohem Niveau verharren. Damit wird auch die Tendenz zur Blasenbildung zunehmen.

Historische Vergleiche und Bewertungsnormen verlieren damit an Aussagekraft, wenn es darum geht, den Wert von Vermögenswerten zu bestimmen. - Da die Erträge von morgen auf heute vorgezogen werden, verringert sich der Abstand zwischen dem heutigen Zeitwert und dem Zukunftswert von Vermögenswerten. Aber auch der Rahmen für kurzfristige Kapitalverluste beziehungsweise Schwankungen wird durch das vorhandene überschüssige Kapital geringer – sofern die Faktoren gleich bleiben, die die Zukunftswerte beeinflussen.

- Mit der sich schließenden Lücke zwischen den Zeitwerten und den Zukunftswerten sind nicht mehr kurzfristige Kapitalverluste das größte Risiko für Anleger, sondern das Wiederanlagerisiko. Das macht Strategien riskant, die auf den richtigen Zeitpunkt für Transaktionen setzen, so genannte Markt-Timing-Strategien.

In einer Welt mit überschüssigem Kapital ist das Risiko größer, nicht in einer Anlageklasse investiert zu sein als in ihr investiert zu sein. Von großer Bedeutung ist das Wiederanlagerisiko vor allem bei Anlagen mit kurzer Duration, bei denen die Erlöse möglicherweise zu einem weniger attraktiven als ursprünglich verfügbaren Zinssatz reinvestiert werden müssen. - Wenn der Abstand zwischen Zeitwerten und Zukunftswerten kleiner wird, gewinnen folgende Faktoren, die den Zukunftswert bestimmen, an Bedeutung:

- die Duration

- der künftige Kapitalmarktzins

- die Endwerte

Aus diesen Faktoren ergeben sich drei zentrale Investmentstrategien.

Strategie 1: Auf lange Duration setzen

In einer Welt mit überschüssigem Kapital sollten Anleger nicht auf eine hohe Allokation in Investments mit kurzer Duration setzen, um sich gegen die Risiken eines Zinsanstiegs abzusichern, der sich immer wieder hinauszögert.

Tatsächlich sollten Anleger genau das Gegenteil tun und ihre Portfolios so aufstellen, dass sie im Kern aus realen Vermögenswerten mit langer Duration bestehen, zum Beispiel Aktien und Immobilien. Denn die beschleunigte Kapitalisierung künftiger Erträge wird sich stärker auf den Wert von Anlagen mit langer Duration auswirken als auf solche mit kurzer Duration.

Das begünstigt Kapitalzuflüsse in Aktien und Immobilien. Cash andererseits, so viel steht fest, ist das letzte, auf das Anleger derzeit bauen sollten. Nicht zu investieren birgt ohne Zweifel größere Gefahren für den Erhalt beziehungsweise den Aufbau des Vermögens als zu investieren.

Strategie 2: Nach Anlagen mit realen Renditen suchen, die wiederangelegt werden können

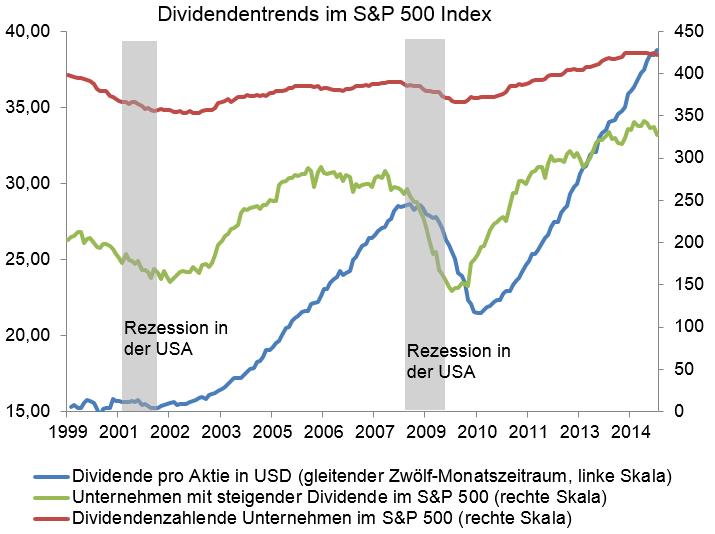

Da das Wiederanlagerisiko zum größten Risiko für Anleger wird, werden Anlageklassen in den Fokus rücken, die ihren Wiederanlagesatz im Laufe der Zeit nominal justieren können. Auch das spricht für Immobilien, bei denen die Mieteinnahmen potenziell steigen, beziehungsweise für Aktien, die jährlich Dividenden an ihre Aktionäre ausschütten können.

Knackpunkt hierbei ist der Wiederanlagesatz, der durch zu häufiges Umschichten und die damit verbundenen Gebühren und Transaktionskosten aufgezehrt werden kann. Damit gewinnt auch das Argument für die gute alte „buy and hold“ Strategie mehr an Schlagkraft.

>>Vergrößern

Quelle: FactSet Dividend Quarterly, März 2015

In einer Welt der Sparflut sollte zudem kritisch hinterfragt werden, ob der in Discounted-Cashflow-Modellen verwendete Abzinsungssatz noch gültig ist. Der gewichtete durchschnittliche Kapitalkostensatz (WACC) spielt als Abzinsungssatz in vielen Aktienbewertungsmodellen eine wichtige Rolle.

Noch vor wenigen Jahren waren WACCs von 12 Prozent üblich. Heute legen Analysten bei ihren Modellen Sätze von 8 Prozent zugrunde, bei denen ein gewisser Anstieg der Zinsen eingerechnet ist. Wer aber sagt, dass sie in fünf bis zehn Jahren nicht WACCs von 5 Prozent ansetzen, wenn sich die Theorie der Sparflut bestätigt hat?

Strategie 3: Alpha-Generatoren suchen

Generell wird der Abwärtsdruck auf den Endwert der Anlage insgesamt zunehmen, da ein niedriges Realzinsniveau auch niedrigere reale Renditen für alle Anlageinstrumente bedeuten. In diesem Umfeld müssen Anleger in innovative Wirtschaftsbereiche anlegen, die neben steigender Produktivität und einer realen Kapitalrendite auch einen messbaren Beitrag zur ökonomischen Wertschöpfung bieten.

Gegenwärtig heißt das aus meiner Sicht, in die US-Wirtschaft und geistiges Eigentum zu investieren, also in Branchen wie Pharma, Biotechnologie, Software und Medien.

Fazit

Die Debatte um die weitere Entwicklung der Realzinsen ist von erheblicher Bedeutung für Investoren und dürfte tiefgreifende Folgen für die Positionierung ihrer Portfolios haben. Anleger, die wie ich Anhänger der These der Sparflut sind und davon ausgehen, dass wir es auch künftig mit einem Umfeld mit Kapitalüberschuss und damit niedrigen Renditen zu tun haben, sollten ihre Portfolios auf den Prüfstand stellen.

Im Zentrum ihrer Strategie sollten dann Vermögenswerte mit langer Duration und realer Rendite stehen. Das spricht für eine „buy and hold“ Strategie mit Aktien und Immobilien.