Zu der Frage, welche Faktoren die Höhe der Realzinsen bestimmen, haben sich zwei Denkschulen herausgebildet. Dabei handelt es sich um weit mehr als nur eine interessante intellektuelle Debatte unter Investoren: Denn die Folgen für die Asset-Allokation und damit die Wertentwicklung sind enorm, je nachdem, welche der beiden Lehrmeinungen sich als richtig erweist.

- Das erste Lager sind die Verfechter einer orthodoxen Geldpolitik der Zentralbanken, wie sie die US-Notenbank vertritt. Ihrer Politik liegt die Annahme zugrunde, dass sich der Konjunkturzyklus festigt und die Zinsen in den USA wieder normalisieren werden – mit einer Inflationsrate von 2 Prozent und kurzfristigen Realzinsen von ebenfalls rund 2 Prozent.

- Das andere Lager besteht aus einer losen Gruppe führender Ökonomen. Sie sind der Meinung, dass die Realzinsen aufgrund des weltweit vorhandenen überschüssigen Kapitals beziehungsweise einer Sparflut dauerhaft niedrig bleiben.

Propagiert wird die These von der Sparflut von renommierten Ökonomen wie Charles Dumas und Paul Krugman. Als Hypothese der säkularen Stagnation wurde sie von Larry Summers neu positioniert und durch harte historische Fakten von Thomas Piketty in seinem Buch „Das Kapital im 21. Jahrhundert“ untermauert. Als Gegenthese zur herrschenden Lehrmeinung der Zentralbanken fehlt es ihr damit nicht an Unterstützung seitens führender Köpfe.

Die Sparflut

Auch wenn sich die Theorien der Anhänger des Gegenentwurfs zur orthodoxen Denkschule in einigen Punkten unterscheiden: Durch alle zieht sich wie ein roter Faden das Konzept der Sparflut.

Larry Summers hat beim Versuch, das schwache Wirtschaftswachstum seit 2008 zu erklären, den Begriff der säkularen Stagnation geprägt. Er stellt die Behauptung auf, dass den Industrieländern eine anhaltende Phase mit unterdurchschnittlichem Wachstum bevorsteht.

Im Kern beruht seine Theorie auf der Feststellung, dass die Ersparnisse die Investitionen seit Langem beharrlich übersteigen. So gibt es mehr Länder mit Sparüberschuss als mit einem Überschuss an Anlagemöglichkeiten. Und da der Aufbau der Sparvermögen anhält, werden die nominalen wie realen Zinsen mittelfristig weiter sinken.

Gegenwärtig summieren sich die Bruttoersparnisse weltweit auf rund 24 Prozent des globalen Bruttoinlandsprodukts (BIP) und übersteigt damit das nominale Wirtschaftswachstum um ein Mehrfaches.

Eine Welt mit überschüssigem Kapital

Die vermutlich überzeugendste Begründung für die These des überschüssigen Kapitals liefert derzeit wohl Thomas Piketty mit den gesammelten Daten in seinem Buch „Das Kapital im 21. Jahrhundert“.

Nach seinen Schätzungen übersteigt das globale private Vermögen derzeit die weltweiten Einkommen um das 4,5-fache. Noch vor 40 Jahren übertraf das Vermögen die Einkommen nur um rund das 2,5-fache. Ein Wert wie aktuell wurde letztmals Ende des 19. Jahrhunderts erreicht.

Tatsächlich scheint es sich bei dem niedrigen Verhältnis von Kapital zu Einkommen, wie es in den Nachkriegsjahren herrschte, im historischen Vergleich um eine Anomalie zu handeln. Und solange kostspielige Kriege und Depressionen ausbleiben, wird weltweit das Kapital weiterhin das Einkommen um ein Mehrfaches übersteigen. Bis zum Ende dieses Jahrhunderts vermutlich vom aktuell 4,5-fachen auf das rund 7-fache.

>>Vergrößern

Quelle: Thomas Piketty, „Das Kapital im 21. Jahrhundert“. In seinem zentralen Szenario schätzt Piketty, dass die Kapital-Einkommens-Relation bis zum Ende des 21. Jahrhundert auf rund 700 Prozent ansteigen wird.

Die Zahlen des obigen Charts untermauern die These, dass wir uns mitten in einer Sparflut befinden, in der ein Übermaß an Kapital einem begrenzten Angebot an attraktiven Anlagen gegenübersteht. Aus meiner Sicht ist diese Sparflut die zentrale Ursache für den Rückgang der realen wie nominalen Renditen, den die quantitative Lockerungspolitik der Zentralbanken angeheizt, aber nicht ausgelöst hat.

Was bedeutet das für Anleger?

Auf der einen Seite haben wir also die US-Notenbank, der zufolge Realzinsen und Inflation auf jeweils 2 Prozent steigen werden. Unter der Voraussetzung, dass der Konjunkturzyklus wieder Fuß fasst, ergibt das einen Nominalzins von 4 Prozent.

Auf der anderen Seite stehen die Anhänger der Sparflut. Sie gehen von dauerhaft niedrigen Nominalzinsen von rund 1 bis 2 Prozent aus. Dieses Szenario beschreibt eine Welt, in der zu viel Kapital zu wenig Einkommen gegenübersteht. Diese Erkenntnis hat weitreichende Folgen für den Wert von Anlagen und damit für die Asset-Allokation. Denn folgt man ihr und hält dieser Trend an, wird die verzweifelte Suche nach realen laufenden Erträgen weitergehen und das Interesse an Dividenden, Immobilien und Multi-Asset-Anlagen weiter schüren.

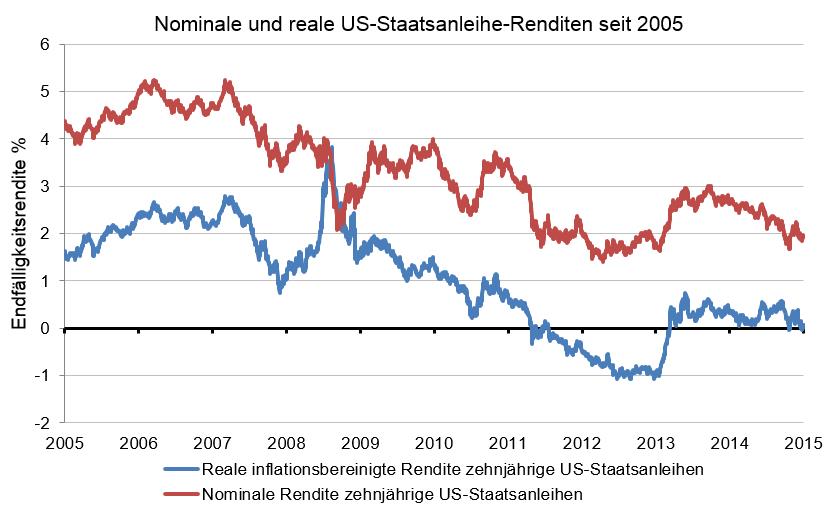

>>Vergrößern

Quelle: Thomson Reuters Datastream, April 2015