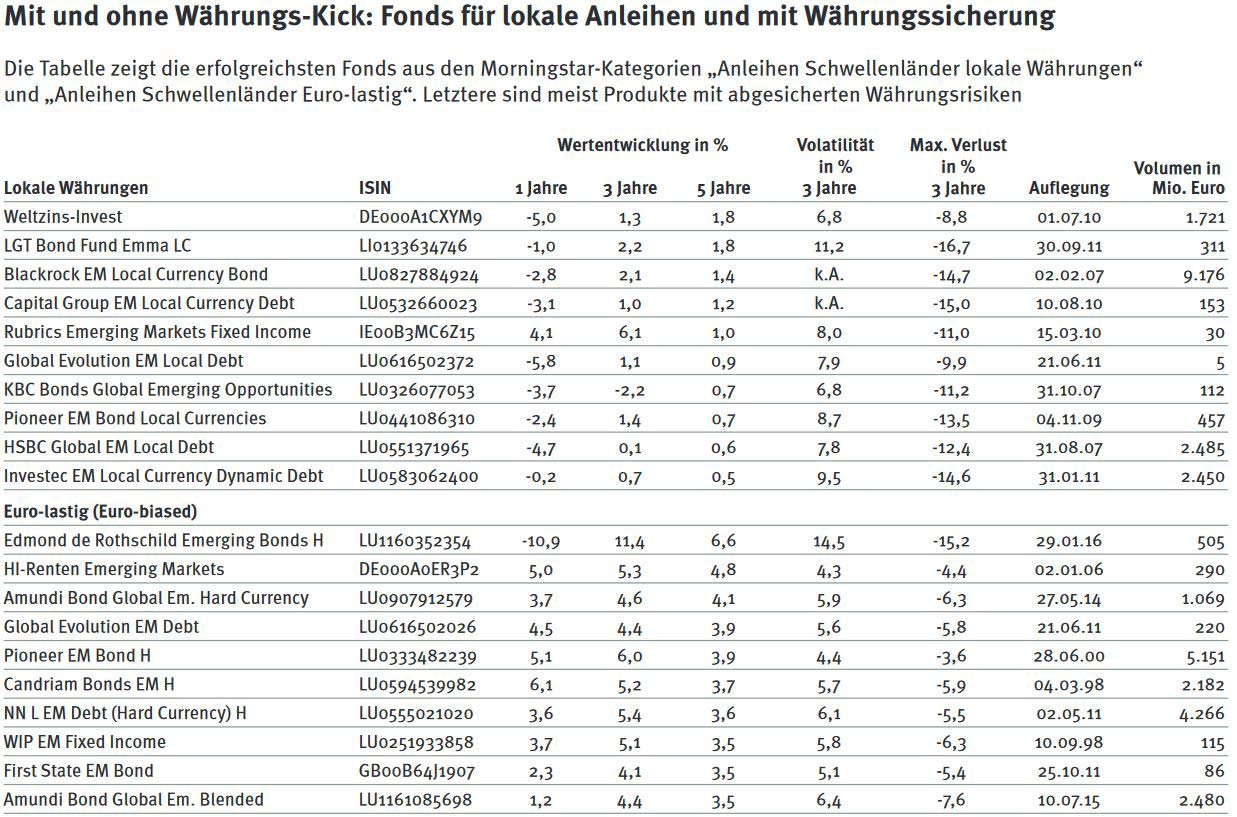

Es gibt nur wenige Anlageklassen, in denen sich Produkte so schwer vergleichen lassen wie Anleihen aus den Schwellenländern. Einer von vielen Belegen ist die folgende Tabelle:

Im oberen Teil erreicht der Spitzenreiter über fünf Jahre eine Rendite von 1,8 Prozent pro Jahr. Im unteren Teil liegt die Spitze bei 6,6 Prozent, auch pro Jahr. Obwohl die Anlageklasse scheinbar dieselbe ist.

Ist sie aber nicht. Einen der größten Unterschiede zwischen Anleihen aus Schwellenländern und Anleihen aus Schwellenländern machen Währungen aus. Da sind einerseits Anleihen, die Staaten in Hartwährungen ausgeben, meist in US-Dollar. Die dänischen Schwellenländerspezialisten von Global Evolution schätzen das Volumen auf zurzeit 825 Milliarden Dollar und 75 Länder.

Wer so etwas kauft, vermeidet ein Währungsrisiko und bekommt meist Anleihen, die internationalem Recht unterliegen. Das verringert die regulatorischen Risiken. Der Nachteil: Im Gegenzug liegen die Renditen meist tiefer als bei Anleihen in Landeswährungen. Sie orientieren sich an US-Staatsanleihen, weil die in derselben Währung laufen. Für den Renditeaufschlag, den Spread, sorgt lediglich das erhöhte Ausfallrisiko des Schuldnerlandes. Heißt aber auch, dass Zinsentwicklungen in den USA bis zu einem gewissen Grad auf Hartwährungsanleihen in den Schwellenländern durchschlagen.

Für Anleihen, die Länder in ihrer eigenen Währung ausgeben, gelten andere Faktoren. Auf rund 1,1 Billionen Dollar schätzen die Global-Evolution-Experten den Markt. Allerdings geht es hier um lediglich 20 bis 25 Schuldnerstaaten. Während ein Land unter einem Berg von Dollar-Schulden schnell mal zusammenklappen kann, schätzen die Spezialisten von Global Evolution das Ausfallrisiko bei lokalen Währungen als relativ gering ein. Schließlich könnten die Regierungen eigenes Geld nachdrucken. Das würde aber wiederum die Währung schwächen.

Überhaupt liegt eines der Hauptrisiken darin, dass die Landeswährungen gegenüber der heimischen Währung der Anleger an Wert verlieren. In den vergangenen fünf Jahren war das nicht gerade selten der Fall, wie das Diagramm zeigt.

Die Anleiherenditen selbst richten sich nach der Gemengelage aus Inflation, heimischer Zinspolitik und Weichheit der Währung. Wie stark das auseinandergehen kann, hat jüngst die Fondsgesellschaft Blackrock anhand von 13 Ländern ausgewertet. Demnach zog die Zentralbank in Kolumbien in den vergangenen fünf Jahren den Leitzins um 250 Basispunkte, also 2,5 Prozentpunkte nach oben. In Ungarn als dem anderen Extrem ging es hingegen um 610 Basispunkte abwärts.

Was aber beide Märkte vereint, ist der Umstand, dass internationale Anleger sie als Risikoanlagen einstufen. Und auch so behandeln. Wenn das Pendel an den Börsen mal wieder in Richtung Angst umschlägt, fliegen Schwellenländeranleihen meist im Gleichschritt aus den Portfolios.