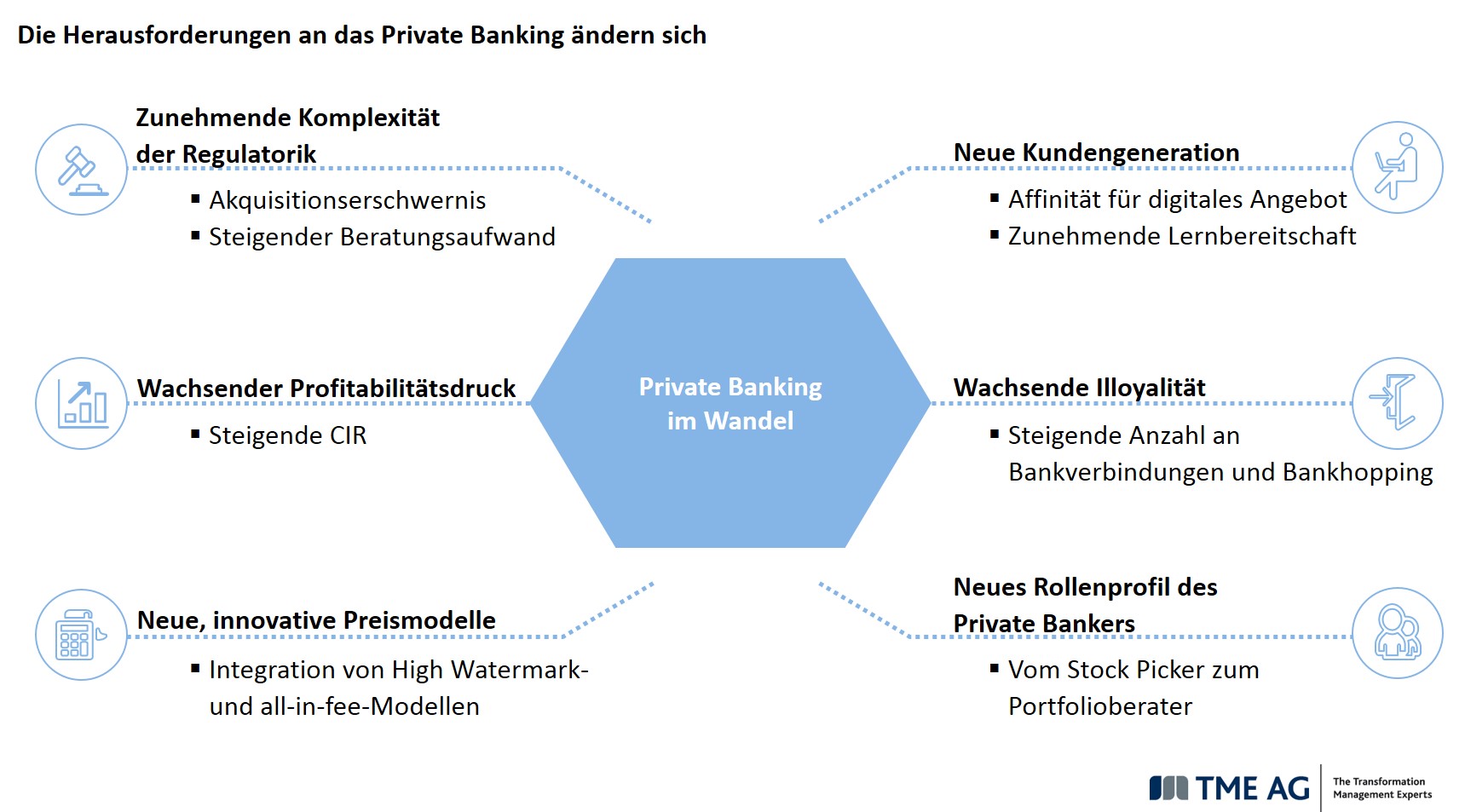

Das Vermögen der Menschen, die zu Privatbanken gehen, wächst. Gleichzeitig können diese Unternehmen dank Digitalisierung und Outsourcing kosteneffizienter arbeiten. Trotzdem stehen sie stark unter Druck, denn sie werden schärfer reguliert und die Ansprüche der Kunden wandeln sich. Beispielweise steigt die Bereitschaft, die Bank zu wechseln, und es wird ein umfassendes Portfoliomanagement erwartet.

Unter diesen Bedingungen brauchen Privatbanken eine neue Sicht auf ihre Kunden. Sie müssen den Kundenwert kostengünstig analysieren und auf diesen Erkenntnissen vor allem in die lukrativen Kunden investieren – und das zielgerichtet.

>>Vergrößern

Der messbare Kundenwert

Was aber bestimmt den Kundenwert? Nicht nur monetäre Kriterien, obwohl es natürlich im Endeffekt immer um den Ertrag geht. Etablierte Methoden zur Berechnung dessen, was ein Kunde der Bank bringt, berücksichtigen sieben wesentliche Anforderungen: Die nötigen Daten müssen zugänglich und die Kundenwertanalyse wirtschaftlich sein. Die Kundenberater müssen die Erhebung akzeptieren, monetäre Größen sind mit nicht-monetären zu verbinden. Aus der Bewertung sollten konkrete Maßnahmen ableitbar, die Datensicherheit muss gewährleistet und ein Controlling der Daten möglich sein.

In der Praxis hat sich ein Nebeneinander rein monetärer und nicht-monetärer Methoden durchgesetzt, die damit nicht integriert werden. Die Unterschiede liegen darin, ob nur Kosten und Umsatz berechnet werden oder ob auch eine qualitative Bewertung der Kundenbeziehung erfolgt. Zudem unterscheidet man zwischen eindimensionalen und mehrdimensionalen Verfahren – je nachdem, ob nur eine zentrale Größe oder aber mehrere eine Rolle spielen.

Unter den monetären eindimensionalen Verfahren ist die Kundenumsatzanalyse selbsterklärend. Betrachtet man den Kundendeckungsbeitrag, fließen die Fixkosten pro Kunde in die Berechnung ein. Komplexer ist die Methode Customer Lifetime Value, bei der die dem Kunden zurechenbaren Einzahlungsüberschüsse abdiskontiert werden.

Mehrdimensional-monetär ist der Risk Adjusted Value, der den aktuellen und den für die Zukunft geschätzten Cash-Flow einer Kundenbeziehung ebenso betrachtet wie den Risikograd des Kundenportfolios – und damit letztlich das Risiko-Rendite-Verhältnis.

Zu den nicht-monetären Methoden zählt die Loyalitätsleiter, bei der eindimensional der Kunde nach der Tiefe seiner Bindung an den Private Banker kategorisiert wird. Ebenfalls nicht-monetär, aber mehrdimensional agiert man bei der Kundenportfolioanalyse, bei der in der Regel alle Kunden hinsichtlich ihrer Attraktivität und der Wettbewerbssituation des Private Bankers verglichen werden.

>>Vergrößern

Unter diesen Bedingungen brauchen Privatbanken eine neue Sicht auf ihre Kunden. Sie müssen den Kundenwert kostengünstig analysieren und auf diesen Erkenntnissen vor allem in die lukrativen Kunden investieren – und das zielgerichtet.

>>Vergrößern

Der messbare Kundenwert

Was aber bestimmt den Kundenwert? Nicht nur monetäre Kriterien, obwohl es natürlich im Endeffekt immer um den Ertrag geht. Etablierte Methoden zur Berechnung dessen, was ein Kunde der Bank bringt, berücksichtigen sieben wesentliche Anforderungen: Die nötigen Daten müssen zugänglich und die Kundenwertanalyse wirtschaftlich sein. Die Kundenberater müssen die Erhebung akzeptieren, monetäre Größen sind mit nicht-monetären zu verbinden. Aus der Bewertung sollten konkrete Maßnahmen ableitbar, die Datensicherheit muss gewährleistet und ein Controlling der Daten möglich sein.

In der Praxis hat sich ein Nebeneinander rein monetärer und nicht-monetärer Methoden durchgesetzt, die damit nicht integriert werden. Die Unterschiede liegen darin, ob nur Kosten und Umsatz berechnet werden oder ob auch eine qualitative Bewertung der Kundenbeziehung erfolgt. Zudem unterscheidet man zwischen eindimensionalen und mehrdimensionalen Verfahren – je nachdem, ob nur eine zentrale Größe oder aber mehrere eine Rolle spielen.

Unter den monetären eindimensionalen Verfahren ist die Kundenumsatzanalyse selbsterklärend. Betrachtet man den Kundendeckungsbeitrag, fließen die Fixkosten pro Kunde in die Berechnung ein. Komplexer ist die Methode Customer Lifetime Value, bei der die dem Kunden zurechenbaren Einzahlungsüberschüsse abdiskontiert werden.

Mehrdimensional-monetär ist der Risk Adjusted Value, der den aktuellen und den für die Zukunft geschätzten Cash-Flow einer Kundenbeziehung ebenso betrachtet wie den Risikograd des Kundenportfolios – und damit letztlich das Risiko-Rendite-Verhältnis.

Zu den nicht-monetären Methoden zählt die Loyalitätsleiter, bei der eindimensional der Kunde nach der Tiefe seiner Bindung an den Private Banker kategorisiert wird. Ebenfalls nicht-monetär, aber mehrdimensional agiert man bei der Kundenportfolioanalyse, bei der in der Regel alle Kunden hinsichtlich ihrer Attraktivität und der Wettbewerbssituation des Private Bankers verglichen werden.

>>Vergrößern