Der eine oder andere geneigte Leser mag sich vielleicht an unsere Kommentare zum Thema Gold aus den Jahren 2006 und 2009 erinnern. Damals waren wir nah daran uns zu einem „nie“ hinreißen zu lassen. Und heute, da finden unsere Schweizer- und Euroland-Mandanten nun doch Gold in ihren Depots. Ein Widerspruch?

Nur auf den ersten Blick. Denn, auch wenn wir keinesfalls eine „diesmal ist alles anders“-These aufstellen wollen, so hat es seither doch Änderungen im Umfeld gegeben, die unser Anlagekomitee bewegt haben, seine Position zu überdenken.

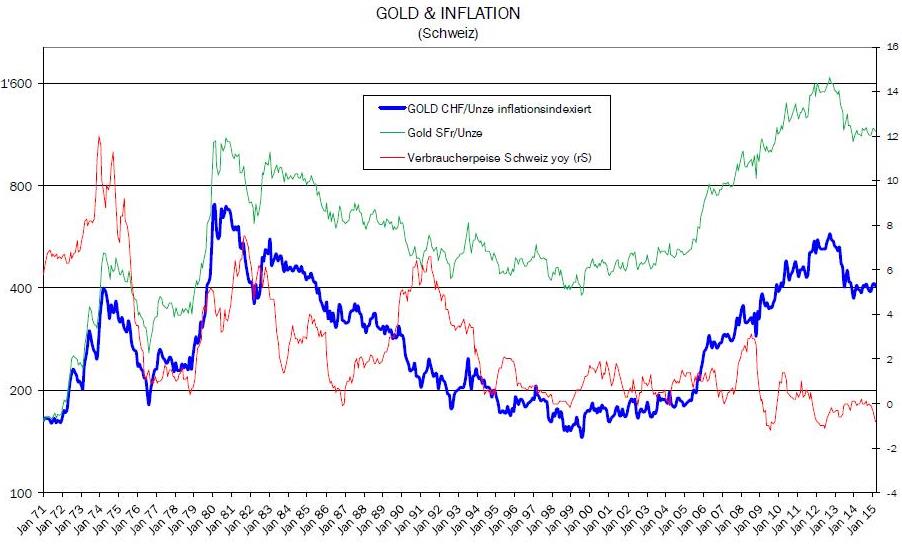

Erdbeben Anfang des Jahres

Zuletzt die Entscheidung der Europäischen Zentralbank (EZB) zu einem Super-QE im Umfang von 1.140 Milliarden Euro oder mehr. Während der 18 Monate bis September 2016 wird die EZB Staatsanleihen und andere verbriefte Schuldpapiere in einer Größenordnung von 60 Milliarden Euro je Monat aufkaufen. Das Ganze mit einer Option auf Verlängerung, sollten die Ziele, Wachstum und Inflation bis dahin nicht erreicht sein.

Kurz zuvor hatte die Schweizerische Nationalbank (SNB) die Deckelung des Euro-Schweizer-Franken-Wechselkurses aufgehoben. Die Druckerpressen waren heiß gelaufen.

Konsequenz dieser beiden Maßnahmen ist, dass die Geldmarktzinsen der jeweiligen Währungen sich nun unter null bewegen. Für den Anleger werden somit Kontokorrentsaldi zu Kostenfaktoren statt wie bisher Einnahmequellen.

Und Gold, als die ultimative Reservewährung, verliert so seinen Nachteil einer mangelnden Verzinsung gegenüber diesen Papierwährungen. Eine Art Gleichstellung oder „level playing field“ also.

Kurz gesagt, die Opportunitätskosten für einen Schweizer-Franken- oder Euro-Anleger, Gold zu halten, gehen heute gegen null oder sind gar negativ. Diese Tatsache alleine war unserem Anlagekomitee im Januar hinreichend Grund, einer rund 3-prozentigen Position in Gold für unsere Schweizer-Franken- und Euro-Mandate zuzustimmen.

>>Vergrößern

Die Dreingabe einer Gratisoption auf „eine kontroverse, Anti-Establishment-Anlage“ nehmen wir in Zeiten geopolitischer Spannungen und hoher Staatsdefizite gerne in Kauf. Denn, so formulierte der ehemalige Fed-Vorsitzende Alan Greenspan bereits 1966, ein Haushaltsdefizit ist nichts anderes als „eine verdeckte Konfiszierung von Vermögen. Gold steht diesem heimtückischen Prozess im Weg. Es schützt Eigentumsrechte.“

Während uns der bereits zitierte John Hathayway als erste seiner „Zehn Regeln für Goldanlagen“ mit auf den Weg gibt: „Eine Anlage in Gold sollte aufgrund makroökonomischer Überlegungen erfolgen. Wenn man steigende Inflation, destabilisierende Deflation, eine Baisse in Aktien- oder Obligationenmärkten oder Börsenturbulenzen erwartet oder befürchtet, sollte Gold gut abschneiden und eine Exposure rechtfertigen.“

Dieses Paket der rekordniedrigen Opportunitätskosten in Kombination mit den Eigenschaften einer ultimativen Reservewährung, welche in Zeiten der politischen wie wirtschaftlichen Turbulenzen Sicherheit bietet, macht Gold derzeit zu einem attraktiven taktischen Engagement für Anleger aus der Schweiz und dem Euroraum.

Nur auf den ersten Blick. Denn, auch wenn wir keinesfalls eine „diesmal ist alles anders“-These aufstellen wollen, so hat es seither doch Änderungen im Umfeld gegeben, die unser Anlagekomitee bewegt haben, seine Position zu überdenken.

Erdbeben Anfang des Jahres

Zuletzt die Entscheidung der Europäischen Zentralbank (EZB) zu einem Super-QE im Umfang von 1.140 Milliarden Euro oder mehr. Während der 18 Monate bis September 2016 wird die EZB Staatsanleihen und andere verbriefte Schuldpapiere in einer Größenordnung von 60 Milliarden Euro je Monat aufkaufen. Das Ganze mit einer Option auf Verlängerung, sollten die Ziele, Wachstum und Inflation bis dahin nicht erreicht sein.

Kurz zuvor hatte die Schweizerische Nationalbank (SNB) die Deckelung des Euro-Schweizer-Franken-Wechselkurses aufgehoben. Die Druckerpressen waren heiß gelaufen.

Konsequenz dieser beiden Maßnahmen ist, dass die Geldmarktzinsen der jeweiligen Währungen sich nun unter null bewegen. Für den Anleger werden somit Kontokorrentsaldi zu Kostenfaktoren statt wie bisher Einnahmequellen.

Und Gold, als die ultimative Reservewährung, verliert so seinen Nachteil einer mangelnden Verzinsung gegenüber diesen Papierwährungen. Eine Art Gleichstellung oder „level playing field“ also.

Kurz gesagt, die Opportunitätskosten für einen Schweizer-Franken- oder Euro-Anleger, Gold zu halten, gehen heute gegen null oder sind gar negativ. Diese Tatsache alleine war unserem Anlagekomitee im Januar hinreichend Grund, einer rund 3-prozentigen Position in Gold für unsere Schweizer-Franken- und Euro-Mandate zuzustimmen.

>>Vergrößern

Die Dreingabe einer Gratisoption auf „eine kontroverse, Anti-Establishment-Anlage“ nehmen wir in Zeiten geopolitischer Spannungen und hoher Staatsdefizite gerne in Kauf. Denn, so formulierte der ehemalige Fed-Vorsitzende Alan Greenspan bereits 1966, ein Haushaltsdefizit ist nichts anderes als „eine verdeckte Konfiszierung von Vermögen. Gold steht diesem heimtückischen Prozess im Weg. Es schützt Eigentumsrechte.“

Während uns der bereits zitierte John Hathayway als erste seiner „Zehn Regeln für Goldanlagen“ mit auf den Weg gibt: „Eine Anlage in Gold sollte aufgrund makroökonomischer Überlegungen erfolgen. Wenn man steigende Inflation, destabilisierende Deflation, eine Baisse in Aktien- oder Obligationenmärkten oder Börsenturbulenzen erwartet oder befürchtet, sollte Gold gut abschneiden und eine Exposure rechtfertigen.“

Dieses Paket der rekordniedrigen Opportunitätskosten in Kombination mit den Eigenschaften einer ultimativen Reservewährung, welche in Zeiten der politischen wie wirtschaftlichen Turbulenzen Sicherheit bietet, macht Gold derzeit zu einem attraktiven taktischen Engagement für Anleger aus der Schweiz und dem Euroraum.