private banking magazin: Frau Brückner, in Ihrer letztjährigen Studie war bereits das Thema Risiko Gegenstand der Untersuchung. Warum jetzt Risikostreuung?

Yvonne Brückner: Als wir uns im vergangenen Jahr mit dem Thema Risiko beschäftigt haben, erhielten wir sehr häufig die Antwort, Diversifikation sei in der finanziellen Dimension das essentielle Risikomanagement-Tool. Dabei haben wir festgestellt, dass die Bedeutung des Begriffes Diversifikation für die Befragten teils weit auseinander liegt. Daher haben wir uns diesmal angeschaut, wie Hochvermögende konkret diversifizieren, welche Strategien sie für sich im Hinblick auf die komplexe Gemengelage an den Finanzmärkten auswählen und wie sie unter Berücksichtigung der gesamten Chance-Risiko-Situation investieren.

Eine Kernfrage dabei ist: Wieviel Granularität ist eigentlich gewünscht? Gibt es so etwas wie ein individuelles Optimum an Streuung oder existiert eine generelle Zielgröße, die als eine Art Daumenregel verbreitet Anwendung findet?

Gibt es denn ein generelles Maß an Diversifikation, das für alle Befragten gleichermaßen gilt?

Brückner: Nein, gibt es nicht. Was dem Einzelnen als optimale Struktur gilt, bleibt individuell sehr verschieden. Es ist aber auch nicht so, dass man gar keine Zusammenhänge herstellen könnte. Vielmehr gibt es Strukturmerkmale, die einen gewissen Vorhersage-Charakter haben. So kann man sagen, dass alte Vermögen tendenziell anders investieren als junge, große Vermögen anders als kleinere und dass Vermögende, die noch unternehmerisch aktiv sind, anders allokieren als reine Kapitalanleger es tun.

Woran lässt sich das vor allem festmachen?

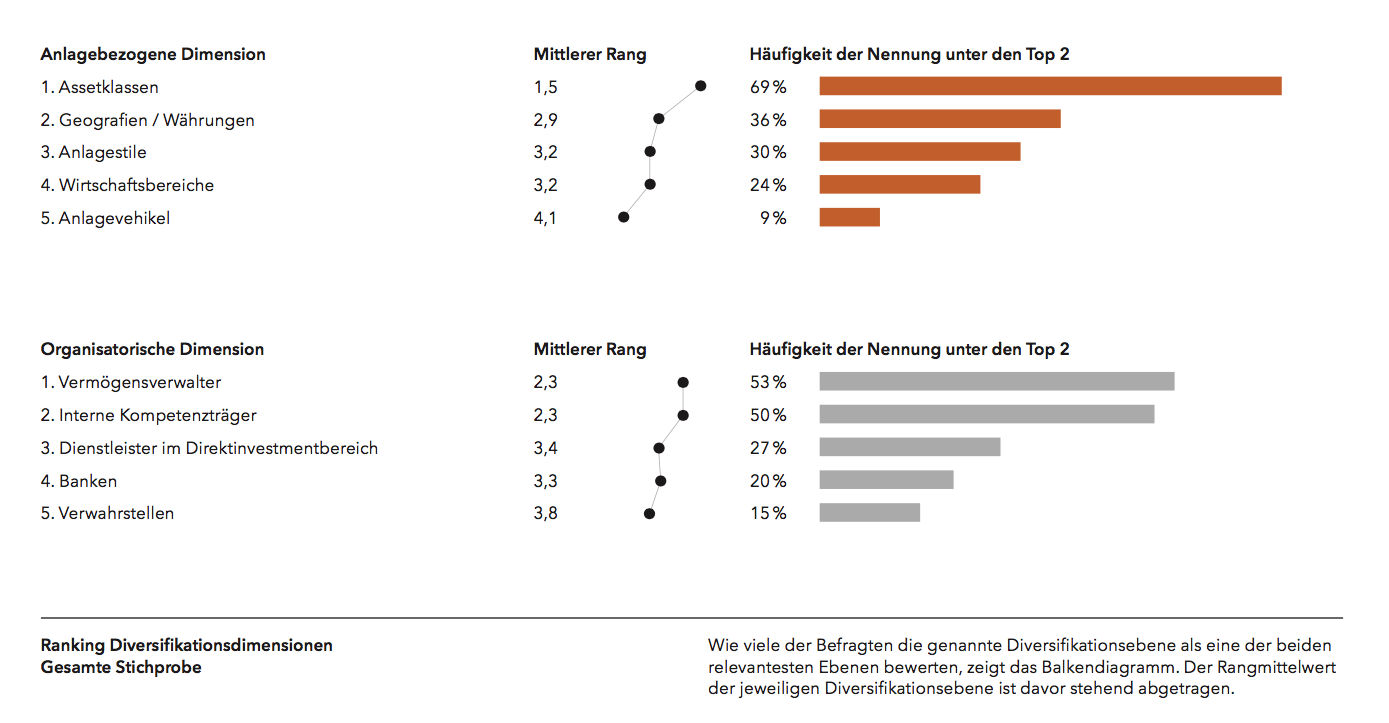

Brückner: Wir haben die Teilnehmer eingangs gefragt, welche Dimension von Diversifikation ihnen am Wichtigsten ist – jene über Anlageklassen, die geographische Diversifikation, die über Anlageziele, Wirtschaftsbereiche oder Anlagevehikel. Dabei nannten alle Befragten einheitlich die Streuung über Asset-Klassen als wichtigstes Diversifikationsmerkmal. Und das mit großem Abstand. Auf Rang zwei folgt die geographische Diversifikation. Daran haben wir uns bei der Beschäftigung mit den Diversifikationsaktivitäten orientiert.

>>Vergrößern

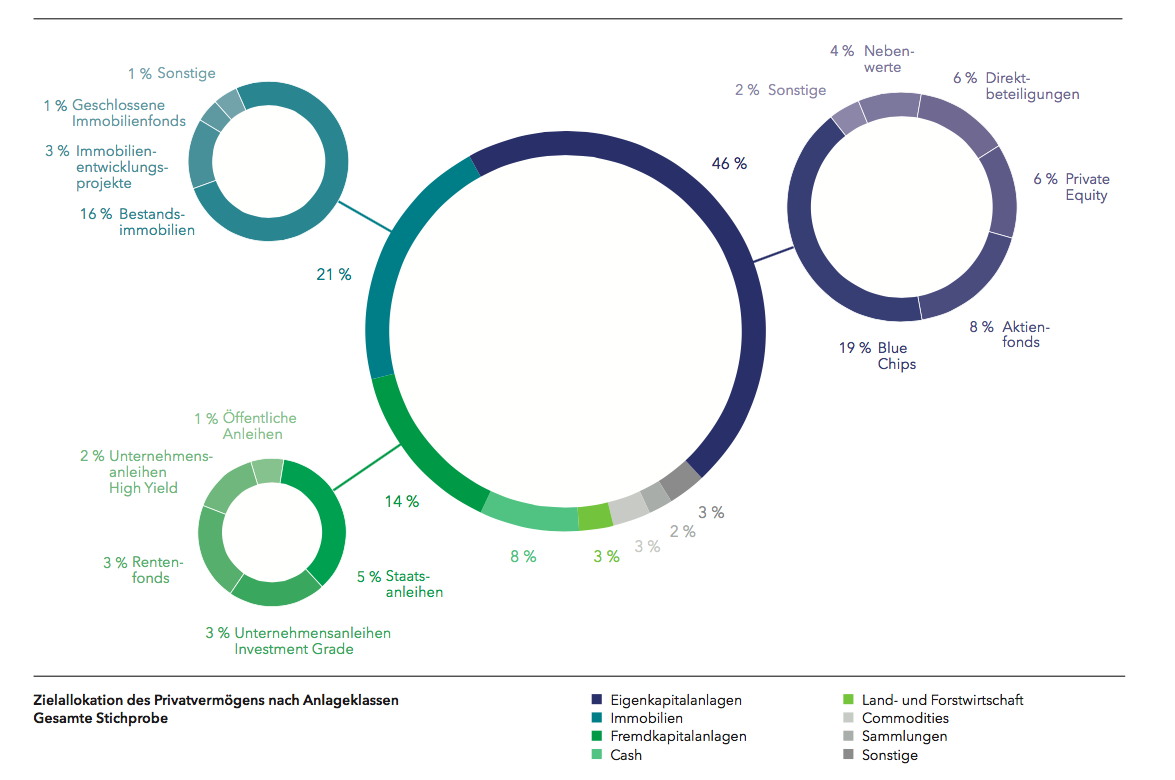

Wer bevorzugt welche Asset-Klassen?

Brückner: Wenn Sie sich anschauen, wie sich junge und alte Vermögen unterscheiden, fällt beispielweise auf, dass bei alten Vermögen der Anteil der Investments mit Eigenkapitalcharakter, also Aktien – direkt und in Fonds – aber auch unternehmerische Direktbeteiligungen, vergleichsweise größer ausfällt. Immobilien, Rohstoffe und Anleihen sind verglichen mit jüngeren Vermögen hier weniger stark vertreten.

Die Übernahme unternehmerischer Risiken scheint sich bei alten Vermögen so bewährt zu haben, dass man hier eine höhere Quote ansetzt als es bei jüngeren Vermögen der Fall ist. Konkret haben Vermögensinhaber der dritten Generation für Equity-Investments durchschnittlich eine Zielquote von 56 Prozent genannt, während sie bei der ersten Generation bei 39 Prozent liegt. Ein Unterschied von 17 Prozentpunkten.

>>Vergrößern

Spielt auch die Höhe des Vermögens dabei eine Rolle?

Brückner: In unserer Stichprobe zeigt sich der deutlichste größenbezogene Unterschied bei Immobilien. Während Vermögen bis 200 Millionen Euro durchschnittlich zu einem Viertel in den Bereich investiert werden, fällt deren Gewicht bei größeren Vermögen geringer aus – hier lag die Quote bei 17 Prozent.

Yvonne Brückner: Als wir uns im vergangenen Jahr mit dem Thema Risiko beschäftigt haben, erhielten wir sehr häufig die Antwort, Diversifikation sei in der finanziellen Dimension das essentielle Risikomanagement-Tool. Dabei haben wir festgestellt, dass die Bedeutung des Begriffes Diversifikation für die Befragten teils weit auseinander liegt. Daher haben wir uns diesmal angeschaut, wie Hochvermögende konkret diversifizieren, welche Strategien sie für sich im Hinblick auf die komplexe Gemengelage an den Finanzmärkten auswählen und wie sie unter Berücksichtigung der gesamten Chance-Risiko-Situation investieren.

Eine Kernfrage dabei ist: Wieviel Granularität ist eigentlich gewünscht? Gibt es so etwas wie ein individuelles Optimum an Streuung oder existiert eine generelle Zielgröße, die als eine Art Daumenregel verbreitet Anwendung findet?

Gibt es denn ein generelles Maß an Diversifikation, das für alle Befragten gleichermaßen gilt?

Brückner: Nein, gibt es nicht. Was dem Einzelnen als optimale Struktur gilt, bleibt individuell sehr verschieden. Es ist aber auch nicht so, dass man gar keine Zusammenhänge herstellen könnte. Vielmehr gibt es Strukturmerkmale, die einen gewissen Vorhersage-Charakter haben. So kann man sagen, dass alte Vermögen tendenziell anders investieren als junge, große Vermögen anders als kleinere und dass Vermögende, die noch unternehmerisch aktiv sind, anders allokieren als reine Kapitalanleger es tun.

Woran lässt sich das vor allem festmachen?

Brückner: Wir haben die Teilnehmer eingangs gefragt, welche Dimension von Diversifikation ihnen am Wichtigsten ist – jene über Anlageklassen, die geographische Diversifikation, die über Anlageziele, Wirtschaftsbereiche oder Anlagevehikel. Dabei nannten alle Befragten einheitlich die Streuung über Asset-Klassen als wichtigstes Diversifikationsmerkmal. Und das mit großem Abstand. Auf Rang zwei folgt die geographische Diversifikation. Daran haben wir uns bei der Beschäftigung mit den Diversifikationsaktivitäten orientiert.

>>Vergrößern

Wer bevorzugt welche Asset-Klassen?

Brückner: Wenn Sie sich anschauen, wie sich junge und alte Vermögen unterscheiden, fällt beispielweise auf, dass bei alten Vermögen der Anteil der Investments mit Eigenkapitalcharakter, also Aktien – direkt und in Fonds – aber auch unternehmerische Direktbeteiligungen, vergleichsweise größer ausfällt. Immobilien, Rohstoffe und Anleihen sind verglichen mit jüngeren Vermögen hier weniger stark vertreten.

Die Übernahme unternehmerischer Risiken scheint sich bei alten Vermögen so bewährt zu haben, dass man hier eine höhere Quote ansetzt als es bei jüngeren Vermögen der Fall ist. Konkret haben Vermögensinhaber der dritten Generation für Equity-Investments durchschnittlich eine Zielquote von 56 Prozent genannt, während sie bei der ersten Generation bei 39 Prozent liegt. Ein Unterschied von 17 Prozentpunkten.

>>Vergrößern

Spielt auch die Höhe des Vermögens dabei eine Rolle?

Brückner: In unserer Stichprobe zeigt sich der deutlichste größenbezogene Unterschied bei Immobilien. Während Vermögen bis 200 Millionen Euro durchschnittlich zu einem Viertel in den Bereich investiert werden, fällt deren Gewicht bei größeren Vermögen geringer aus – hier lag die Quote bei 17 Prozent.