Gäbe es einen Preis für den lustigsten PR-Satz, Columbia Threadneedle wäre ein ernsthafter Kandidat. Auf dem Factsheet des Anleihefonds European Strategic Bond heißt es allen Ernstes: „Ziel des Fonds ist die Erwirtschaftung von Ertrag, der das Potenzial hat, den von Ihnen angelegten Betrag zu erhöhen.“ Aha.

Das Umfeld, das der Fonds mit dem potenzialbehafteten Ertrag abdeckt, ist dagegen weit weniger lustig: Er soll Gewinne erzielen in einer Zeit mit einem Leitzins auf null und zahlreichen Anleiherenditen sogar darunter. Dazu steht Fondsmanager Matthew Cobon ein Instrument zur Verfügung, das nicht in jedem Rentenfonds auftaucht. Er darf über Futures und andere Derivate die Duration, also das Zinsänderungsrisiko steuern.

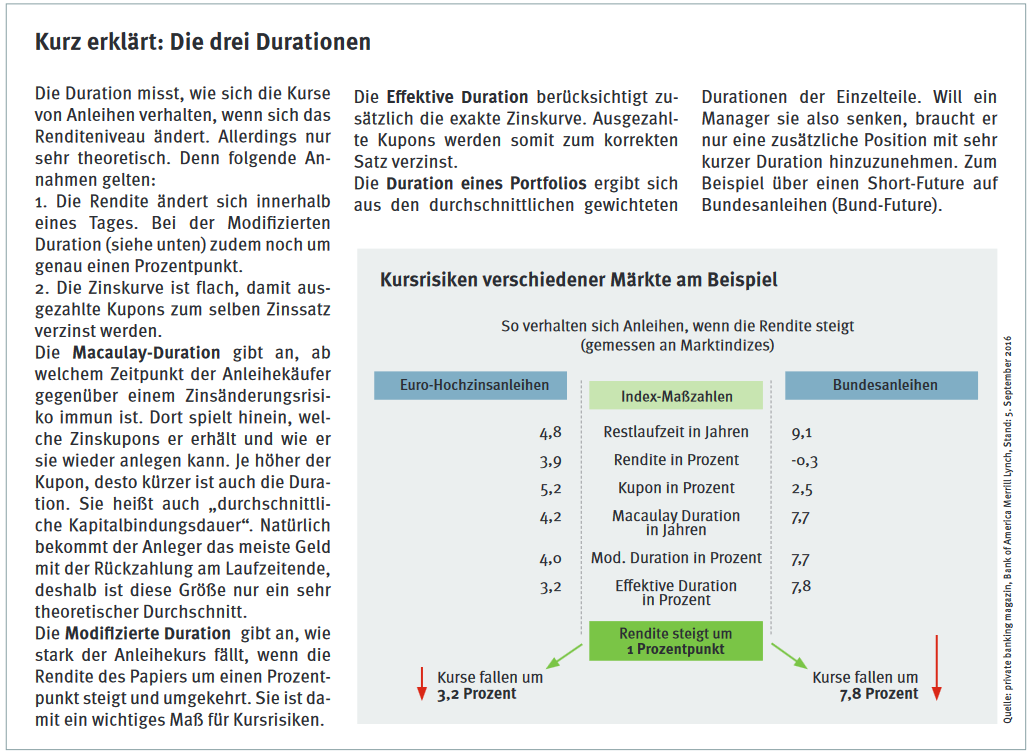

>>Vergrößern

Das könnte in Zukunft die entscheidende Eigenschaft eines Rentenfonds werden. Denn irgendwann einmal wird das Ende der Fahnenstange erreicht sein, Renditen müssen wieder steigen. Spätestens, wenn die Inflationsraten anziehen und/oder die Europäische Zentralbank mit ihren Anleihekäufen kapituliert. Es liegt somit nahe, schon mal einen Blick auf jene Fonds zu werfen, die short gehen können, also auf fallende Anleihekurse setzen dürfen.

Nur ist das gar nicht so einfach. Die Ergebnisse sind durch in Fremdwährung aufgelegte und nicht wechselkursgesicherte Anteilsklassen verzerrt. So hat ein in Dollar aufgelegter Fonds auf Sicht von drei Jahren einen Rendite-Rückenwind von 17 Prozent, die der Dollar in der Zeit gegenüber dem Euro aufwertete. Zumindest im Ansatz vergleichbar wird es, wenn man von solchen Fonds nur gehedgte, also währungsgesicherte Euro-Tranchen betrachtet. Welche Währungen dann noch im Portfolio stecken, ist die zweite große Frage und im Einzelnen schwer zu prüfen.

Und weiter geht es mit den Problemen: Die Long-short-Kategorien der Datenbanken unterscheiden sich gewaltig. Für manchen ist ein Fonds schon ein Longshort-Fonds, wenn der Manager über Short-Futures an der Duration spielt und sie ins Minus drücken darf. Andere verlangen bitteschön ausgeprägte Short-Positionen in einzelnen Märkten oder Titeln, zum Beispiel über relative Wetten (Long gegen Short-Position) oder direkte Wetten auf Marktrichtungen. Grundlage für die untenstehende Tabelle ist die Kategorie des Datenanbieters FWW.

Ein Problem haben alle diese Fonds: Sie hatten bisher noch keinen Ernstfall. Wenn es mal turbulent wurde, dann lediglich für ein paar Monate 2013 und 2015. Weshalb diese Phasen in der Tabelle extra auftauchen. Doch im Grunde geht es seit Jahren für die Kurse von guten Staatsund Unternehmensanleihen durchweg bergauf – nicht zuletzt dank freundlicher Hilfe der Zentralbank, die am Markt mitkauft. Wer bei dem Rückenwind nicht alle Segel gesetzt hat, bleibt zurück – und das trifft auf Long-shortFonds zu, die von Haus aus eher vorsichtig agieren und kürzere Durationen fahren.

Sinnbild für die Einseitigkeit des Marktumfelds ist der Warburg-Zinstrend, den die Vermögensverwaltung Grohmann & Weinrauter berät. Er ist einer der wenigen Fonds mit starkem Hang zur Short-Seite. Das sieht man der Wertentwicklung auch an, ein Minus von fast 18 Prozent in fünf Jahren mit Anleihen gibt es nicht alle Tage. „Der Fonds ist nicht als allein stehende Anlage gedacht, sondern als Short-Baustein in unserer Vermögensverwaltung“, klärt Geschäftsführer Martin Weinrauter auf. Einige Kunden hätten neben üblichem Durations-Management einen solchen Bestandteil gefordert. Diese Erklärung stützen übrigens die Tatsachen, dass die anderen Trendfolgefonds der Königsteiner ansehnlich laufen.

Nur wenige blieben in Krisen stabil

Unter den anderen Long-short-Rentenfonds finden sich nur wenige, die in den heißen Frühjahren 2013 und 2015 Gewinne ablieferten. Einer von ihnen ist der Robeco Flex-o-Rente. Dessen Portfolio besteht im Grunde aus Geldmarktanlagen. Darüber steht eine fundamental geprägte Strategie, die für die USA, Eurozone und Japan die Märkte einschätzen soll. Für jeden Markt sollen sechs Indikatoren die künftige Zinsrichtung bestimmen. Resultat ist eine Duration im Portfolio zwischen minus sechs und plus sechs Jahren. „Das Modell funktioniert am besten bei starken Marktbewegungen“, sagt Fondsmanager Olaf Penninga.