In Zeiten scheinbar dauerhaft niedriger Zinsen wächst die Attraktivität von Immobilien als Kapitalanlage zunehmend. Neben der laufenden Rendite aus dem Objekt stehen hier insbesondere auch ein Inflationsschutz und die Wertstabilität oder -steigerung im Fokus von institutionellen und zunehmend auch privaten Anlegern.

Frühzeitige Weichenstellung

Am Beginn eines Immobilienerwerbs steht immer die Marktsondierung, gefolgt von einer ausführlichen Due Diligence des zu erwerbenden Objekts in rechtlicher, steuerlicher, technischer, finanzieller oder auch umweltbezogener Sicht. Im Falle einer auf der Due Diligence basierenden positiven Kaufentscheidung schließen sich im Falle eines Asset Deals die Überlegungen zur optimalen Rechtsform und im Falle eines Share Deals zu möglichen Umwandlungen an.

Die grundlegenden Weichen für die „Unternehmung“ Immobilie werden durch die Wahl der geeigneten Rechtsform gestellt, mit direkten Auswirkungen auf die gesamte Laufzeit des Projektes vom Erwerb, über die laufende Nutzung oder Projektentwicklung bis zum möglichen Exit in Form eines Verkaufs.

Gesellschaftsrechtliche Entscheidungen in dieser frühen Phase des Investments sind in der Folge nicht immer ohne weiteres zu ändern und geben der gesamten Unternehmungen das Gepräge. Falsche oder unüberlegte Entscheidungen haben aufgrund der in der Regel hohen Transaktionswerte von Immobilien dann auch häufig weitreichende finanzielle Konsequenzen, insbesondere im steuerlichen Bereich.

Richtige Rechtsformwahl

Die Wahl der Rechtsform wird von vielen Faktoren beeinflusst. Die Gewichtung der einzelnen Punkte muss im Einzelfall genau abgewogen werden. Mit dem Investor muss ein möglichst genaues Konzept über die Immobilienplanung entwickelt werden.

Insbesondere sollte Klarheit darüber erzielt werden, ob es sich um ein langfristiges Renditeobjekt oder ein einen Kurzläufer mit der Erwartung auf Wertsteigerungen und damit einen schnellen Exit handelt. Die wesentlichen Einflussgrößen auf die Rechtformwahl lassen sich wie folgt darstellen:

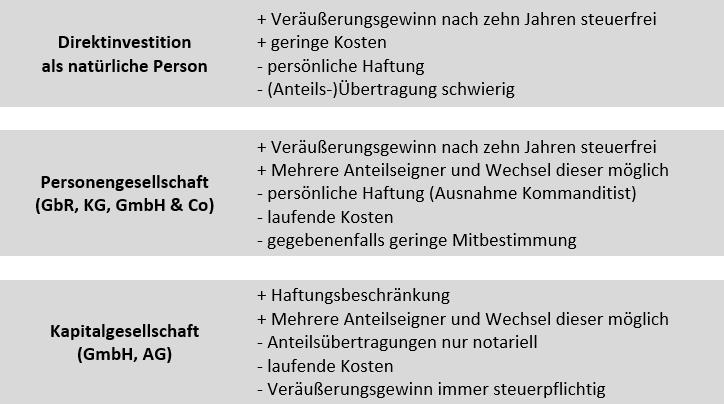

Möglichkeiten des Immobilienerwerbs

Es lassen sich drei Grundfälle unterscheiden, wie eine Immobilie erworben werden kann. Der Erwerb kann durch In- und Ausländer gleichermaßen erfolgen. Die Vor- und Nachteile sind üblicherweise die folgenden:

>>Vergrößern

Quelle: Buse Heberer Fromm

Frühzeitige Weichenstellung

Am Beginn eines Immobilienerwerbs steht immer die Marktsondierung, gefolgt von einer ausführlichen Due Diligence des zu erwerbenden Objekts in rechtlicher, steuerlicher, technischer, finanzieller oder auch umweltbezogener Sicht. Im Falle einer auf der Due Diligence basierenden positiven Kaufentscheidung schließen sich im Falle eines Asset Deals die Überlegungen zur optimalen Rechtsform und im Falle eines Share Deals zu möglichen Umwandlungen an.

Die grundlegenden Weichen für die „Unternehmung“ Immobilie werden durch die Wahl der geeigneten Rechtsform gestellt, mit direkten Auswirkungen auf die gesamte Laufzeit des Projektes vom Erwerb, über die laufende Nutzung oder Projektentwicklung bis zum möglichen Exit in Form eines Verkaufs.

Gesellschaftsrechtliche Entscheidungen in dieser frühen Phase des Investments sind in der Folge nicht immer ohne weiteres zu ändern und geben der gesamten Unternehmungen das Gepräge. Falsche oder unüberlegte Entscheidungen haben aufgrund der in der Regel hohen Transaktionswerte von Immobilien dann auch häufig weitreichende finanzielle Konsequenzen, insbesondere im steuerlichen Bereich.

Richtige Rechtsformwahl

Die Wahl der Rechtsform wird von vielen Faktoren beeinflusst. Die Gewichtung der einzelnen Punkte muss im Einzelfall genau abgewogen werden. Mit dem Investor muss ein möglichst genaues Konzept über die Immobilienplanung entwickelt werden.

Insbesondere sollte Klarheit darüber erzielt werden, ob es sich um ein langfristiges Renditeobjekt oder ein einen Kurzläufer mit der Erwartung auf Wertsteigerungen und damit einen schnellen Exit handelt. Die wesentlichen Einflussgrößen auf die Rechtformwahl lassen sich wie folgt darstellen:

- Steuern (laufende und Exit-Besteuerung, Grunderwerbsteuer)

- Haftung

- Finanzierung/Kapitalbeschaffung

- Gewinnentnahme oder Reinvestition von Gewinnen

- Anzahl der Investoren

- Laufende Kosten (Jahresabschluss, Buchführung, et cetera)

- Geschäftsführung und Kontrollmöglichkeiten

Möglichkeiten des Immobilienerwerbs

Es lassen sich drei Grundfälle unterscheiden, wie eine Immobilie erworben werden kann. Der Erwerb kann durch In- und Ausländer gleichermaßen erfolgen. Die Vor- und Nachteile sind üblicherweise die folgenden:

>>Vergrößern

Quelle: Buse Heberer Fromm