Die Ergebnisse für die Renditekurve zwischen zehnjährigen und dreimonatigen Anleihen sind damit sehr gut vergleichbar. Hier betrug die durchschnittliche Vorlaufzeit 19 Monate bis zum Einsetzen der Rezession. Aus den Daten lässt sich außerdem ablesen, dass vor jeder der letzten fünf Rezessionen die Renditekurve zwischen zehnjährigen und zweijährigen Anleihen invers wurde, bevor dies bei der Renditekurve zwischen zehnjährigen und dreimonatigen Anleihen geschah. So gesehen sollte die Renditekurve zwischen zehnjährigen und zweijährigen Anleihen der bevorzugte Rezessionsindikator sein, da er die nächste Rezession als erster ablesen lässt.

Für die Renditekurve zwischen zehnjährigen und dreimonatigen Anleihen liegt eine längere Datenhistorie vor, die die letzten sieben Rezessionen abdeckt. Dabei zeigt sich, dass die Renditekurve zwischen zehnjährigen und dreimonatigen Anleihen auch die beiden früheren Rezessionen (1970, 1973) zutreffend prognostizierte.

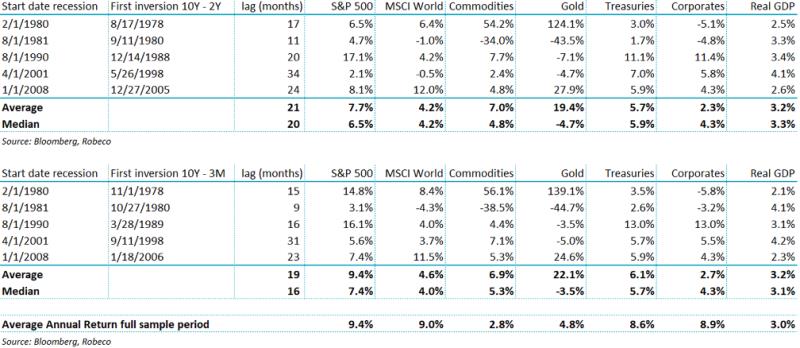

Was bedeutet das nun für die zukünftigen Erträge der einzelnen Anlageklassen? Die obige Tabelle zeigt den Durchschnittswert und den Median der jährlichen Rendite der meisten wichtigen Asset-Klassen, darunter US-Aktien, globale Aktien, Rohstoffe, Gold, US-Staatsanleihen und US-Unternehmensanleihen. Gezeigt wird außerdem das reale Wachstum des Bruttoinlandsprodukts in den USA für beide Renditekurven zwischen 1978 und 2008, als es zum letzten Mal in den USA zu einer Rezession kam.

Berechnet wurden die Renditen als die Indexveränderung zwischen der ersten Inversion der Renditekurve, die einer Rezession voranging, und dem ersten Tag dieser Rezession. Gezeigt wird somit die Wertentwicklung zwischen dem Inversionsdatum und dem Beginn der Rezession.

Wie sich aus der Tabelle ergibt, war dies ein Zeitraum mit außergewöhnlich guten Ergebnissen sowohl bei Aktien als auch bei Anleihen. So lagen ihre durchschnittlichen Jahresrenditen über den langfristigen Werten der Vergangenheit. Auch wenn sich die Renditen unterscheiden, die auf Grundlage der Zinskurven zwischen zehnjährigen und dreimonatigen beziehungsweise zehnjährigen und zweijährigen Anleihen berechnet wurden, sind die Ergebnisse sehr gut miteinander vergleichbar.