Die Besteuerung der Kapitalanlage war in Österreich bis 2011 im Vergleich mit Deutschland günstig gestaltet. So waren lediglich die „Früchte“ der Anlage (Zinsen, Dividenden) mit 25 Prozent Kapitalertragsteuer (KESt) zu versteuern. Der Stamm und Wertzuwachs blieb unangetastet.

Es war jedoch nur eine Frage der Zeit, bis in Österreich eine Art Vermögenssteuer auf Kapitalerträge eingeführt wurde. Gestützt auf Studien zur Vermögenssteuerbelastung wurde die niedrige Vermögenssteuerbelastung in Österreich als Argument angeführt, hier auch den Wertzuwachs einer Kapitalanlage zu besteuern.

Seither ist nicht nur der Ertrag aus einer Dividende oder aus Zinsen um 25 Prozent geringer, sondern auch ein etwaiger Kursgewinn. Dazu ein Beispiel: Kunde A generiert aus dem Verkauf seiner Siemens-Aktie 20 Euro pro Stück, daneben hat er eine Dividende in Höhe von 3,5 Euro bezogen. 25 Prozent des Ertrages geht an den Fiskus im Rahmen des KESt-Abzuges, der automatisch von der Bank vorgenommen wird. Von den 23,5 Euro Ertrag bleiben nach Steuer lediglich 17,6 Euro übrig und 5,875 Euro gehen an den Staat.

Schleichende Enteignung

Dass der Staat an den Erträgen einer Kapitalanlage mitverdient, ist insofern nachvollziehbar, da es sich auf einem unmittelbar erwirtschafteten Ertrag bezieht. Begibt sich das ganze jedoch auf die Ebene des Vermögens, ist zu Recht die Frage zu stellen, ob hier nicht eine schleichende Enteignung vonstattengeht. Der mündige Anleger wird sich überlegen, wie er über die Optimierung der Steuer den Vermögensverzehr vermeiden kann.

Nachdem es in Österreich verfassungsrechtlich kein Verbot der Mehrfachbesteuerung gibt – Erwerbseinkommen wird das erste Mal besteuert, dann erfolgen weitere Besteuerungsmaßnahmen über die Umsatzsteuer, Mineralölsteuer, Kapitalertragsteuer, Immobilienerwerbsteuer et cetera –, sollte sich der Anleger überlegen, wie er seine Steuerbelastung anderwärtig optimal ausgestalten kann.

Auf der Suche nach Lösungen

Auch wenn die fondsgebundene Lebensversicherung vor diesem Hintergrund nicht als eine Neuerung des Gesetzgebers erscheint, so hat sie im Laufe der Steuerreformen immer mehr an Attraktivität gewonnen.

Die Besteuerung von Kapitalvermögen beim Privatanleger hat sich dahingehend verschlechtert, als dass neben den Erträgen nun auch der Wertzuwachs mit 25 Prozent Kapitalertragsteuer besteuert wird. Darüber hinaus besteht zwar die Möglichkeit die Verluste mit Gewinnen zu verrechnen, doch hat der Anleger keine Verluste, die er gegenrechnen kann, dann trifft ihn die Kapitalertragsteuer bei Veräußerung voll und ganz.

Gerade in gemanagten Vermögensverwaltungen wird der Kauf und Verkauf vom Vermögensverwalter vorgegeben, das führt dazu, dass der Privatanleger nicht selbst steuern kann, wann er einen Gewinn oder einen Verlust realisiert.

Vor dem Hintergrund der geänderten steuerlichen Rahmenbedingungen ist die fondsgebundene Lebensversicherung als alternative, steuerschonende Veranlagungsvariante erneut in den Fokus gerückt. Der Anleger zahlt zu Beginn 4 Prozent Versicherungssteuer auf die Einmalprämie und kann je nach Alter der versicherten Person und des Versicherungsnehmers nach zehn Jahren − nach Vollendung des 50. Lebensjahres des Versicherungsnehmers und der versicherten Person, in allen anderen Fällen 15 Jahren ‒ die Leistung aus dem Lebensversicherungsvertrag steuerfrei vereinnahmen.

Die Erträge aus Fonds innerhalb des Lebensversicherungsvertrages und auch der Wertzuwachs bei Veranlagungswechsel sind komplett steuerfrei. Die Steuerfreiheit ist jedoch auch an Bedingungen geknüpft. Die einmal festgelegten Vertragsbedingungen können nicht ohne weiteres geändert werden. Ein Wechsel zwischen unterschiedlichen Lebensversicherungstarifen, zum Beispiel von einer fondsgebundenen Lebensversicherung auf eine Rentenversicherung, ist ohne Nachversteuerung nicht möglich.

Ebenso führt der Wechsel der versicherten Person zu einem steuerlich nachteiligen Effekt. Benötigt der Anleger einen Teil seines Geldes, dann können 25 Prozent der Prämie zuzüglich Zuzahlungen entnommen oder im gegenteiligen Fall bis zum doppelten der Einmalprämie zugezahlt werden.

Punkten als Vorreiter am Lebensversicherungsmarkt

Lange als zu teuer und unattraktiv bezeichnet, erfreuen sich alternative Versicherungsmodelle einer neuen Beliebtheit. Führende Privatbanken Österreichs haben erkannt, dass es für den gehobenen Privatkunden nicht alleine ausreicht veranlagungsseitig für den Kunden das bestmögliche Ergebnis zu erwirtschaften, sondern noch ein besseres erzielt werden kann, wenn die steuerliche Komponente mit einbezogen wird.

Und da zeigt sich, dass im Vergleich zu einer direkten, außerhalb eines Depots gehaltenen Vermögensverwaltung aufgrund des Steuereffekts ein erheblich besseres Ergebnis erzielt werden kann. In der Versicherungslösung können die Erträge Brutto für Netto vereinnahmt werden (hat man die 4 Prozent Versicherungssteuer zu Beginn bereits verdient).

Vor dem Hintergrund eines aktuell zinslosen Umfeldes macht es in erster Linie Sinn, Aktienfonds oder

solche mit überwiegender Aktiengewichtung, innerhalb der fondsgebundenen Versicherungslösung zu veranlagen. Hier kann über die Performance kombiniert mit dem Steuervorteil, unter denselben Risiken des Kapitalmarkts, ein gutes Ergebnis beim Anleger erzielt werden.

Der Steuervorteil in Zahlen

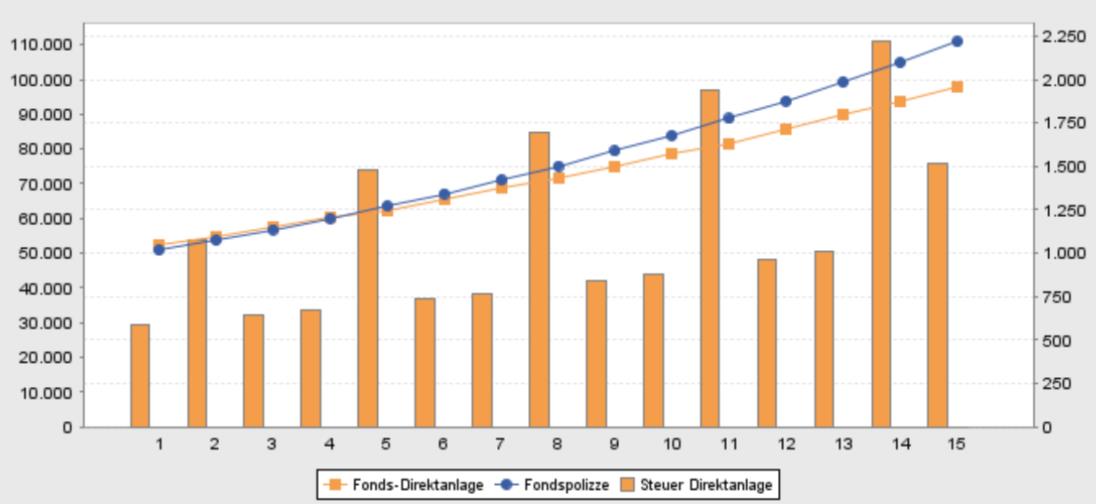

Ein Beispiel: Ein 50-jähriger Kunde zahlt 50.000 Euro in eine fondsgebundene Lebensversicherung ein. Als Veranlagung wählt er ein Aktienfondsdepot zu 100 Prozent, welches eine angenommene Jahresperformance von 6,5 Prozent erzielt. 2 Prozent davon werden jährlich ausgeschüttet.

Nach 15 Jahren liegt der Vorteil der Versicherungslösung unter den angenommenen Prämissen bei rund 13 Prozent. Dem zugrunde liegt eine schlanke Kostenstruktur, die die steuerlichen Vorteile beim Kunden unmittelbar ankommen lassen.

>>Vergrößern

Quelle: Schoellerbank

Es war jedoch nur eine Frage der Zeit, bis in Österreich eine Art Vermögenssteuer auf Kapitalerträge eingeführt wurde. Gestützt auf Studien zur Vermögenssteuerbelastung wurde die niedrige Vermögenssteuerbelastung in Österreich als Argument angeführt, hier auch den Wertzuwachs einer Kapitalanlage zu besteuern.

Seither ist nicht nur der Ertrag aus einer Dividende oder aus Zinsen um 25 Prozent geringer, sondern auch ein etwaiger Kursgewinn. Dazu ein Beispiel: Kunde A generiert aus dem Verkauf seiner Siemens-Aktie 20 Euro pro Stück, daneben hat er eine Dividende in Höhe von 3,5 Euro bezogen. 25 Prozent des Ertrages geht an den Fiskus im Rahmen des KESt-Abzuges, der automatisch von der Bank vorgenommen wird. Von den 23,5 Euro Ertrag bleiben nach Steuer lediglich 17,6 Euro übrig und 5,875 Euro gehen an den Staat.

Schleichende Enteignung

Dass der Staat an den Erträgen einer Kapitalanlage mitverdient, ist insofern nachvollziehbar, da es sich auf einem unmittelbar erwirtschafteten Ertrag bezieht. Begibt sich das ganze jedoch auf die Ebene des Vermögens, ist zu Recht die Frage zu stellen, ob hier nicht eine schleichende Enteignung vonstattengeht. Der mündige Anleger wird sich überlegen, wie er über die Optimierung der Steuer den Vermögensverzehr vermeiden kann.

Nachdem es in Österreich verfassungsrechtlich kein Verbot der Mehrfachbesteuerung gibt – Erwerbseinkommen wird das erste Mal besteuert, dann erfolgen weitere Besteuerungsmaßnahmen über die Umsatzsteuer, Mineralölsteuer, Kapitalertragsteuer, Immobilienerwerbsteuer et cetera –, sollte sich der Anleger überlegen, wie er seine Steuerbelastung anderwärtig optimal ausgestalten kann.

Auf der Suche nach Lösungen

Auch wenn die fondsgebundene Lebensversicherung vor diesem Hintergrund nicht als eine Neuerung des Gesetzgebers erscheint, so hat sie im Laufe der Steuerreformen immer mehr an Attraktivität gewonnen.

Die Besteuerung von Kapitalvermögen beim Privatanleger hat sich dahingehend verschlechtert, als dass neben den Erträgen nun auch der Wertzuwachs mit 25 Prozent Kapitalertragsteuer besteuert wird. Darüber hinaus besteht zwar die Möglichkeit die Verluste mit Gewinnen zu verrechnen, doch hat der Anleger keine Verluste, die er gegenrechnen kann, dann trifft ihn die Kapitalertragsteuer bei Veräußerung voll und ganz.

Gerade in gemanagten Vermögensverwaltungen wird der Kauf und Verkauf vom Vermögensverwalter vorgegeben, das führt dazu, dass der Privatanleger nicht selbst steuern kann, wann er einen Gewinn oder einen Verlust realisiert.

Vor dem Hintergrund der geänderten steuerlichen Rahmenbedingungen ist die fondsgebundene Lebensversicherung als alternative, steuerschonende Veranlagungsvariante erneut in den Fokus gerückt. Der Anleger zahlt zu Beginn 4 Prozent Versicherungssteuer auf die Einmalprämie und kann je nach Alter der versicherten Person und des Versicherungsnehmers nach zehn Jahren − nach Vollendung des 50. Lebensjahres des Versicherungsnehmers und der versicherten Person, in allen anderen Fällen 15 Jahren ‒ die Leistung aus dem Lebensversicherungsvertrag steuerfrei vereinnahmen.

Die Erträge aus Fonds innerhalb des Lebensversicherungsvertrages und auch der Wertzuwachs bei Veranlagungswechsel sind komplett steuerfrei. Die Steuerfreiheit ist jedoch auch an Bedingungen geknüpft. Die einmal festgelegten Vertragsbedingungen können nicht ohne weiteres geändert werden. Ein Wechsel zwischen unterschiedlichen Lebensversicherungstarifen, zum Beispiel von einer fondsgebundenen Lebensversicherung auf eine Rentenversicherung, ist ohne Nachversteuerung nicht möglich.

Ebenso führt der Wechsel der versicherten Person zu einem steuerlich nachteiligen Effekt. Benötigt der Anleger einen Teil seines Geldes, dann können 25 Prozent der Prämie zuzüglich Zuzahlungen entnommen oder im gegenteiligen Fall bis zum doppelten der Einmalprämie zugezahlt werden.

Punkten als Vorreiter am Lebensversicherungsmarkt

Lange als zu teuer und unattraktiv bezeichnet, erfreuen sich alternative Versicherungsmodelle einer neuen Beliebtheit. Führende Privatbanken Österreichs haben erkannt, dass es für den gehobenen Privatkunden nicht alleine ausreicht veranlagungsseitig für den Kunden das bestmögliche Ergebnis zu erwirtschaften, sondern noch ein besseres erzielt werden kann, wenn die steuerliche Komponente mit einbezogen wird.

Und da zeigt sich, dass im Vergleich zu einer direkten, außerhalb eines Depots gehaltenen Vermögensverwaltung aufgrund des Steuereffekts ein erheblich besseres Ergebnis erzielt werden kann. In der Versicherungslösung können die Erträge Brutto für Netto vereinnahmt werden (hat man die 4 Prozent Versicherungssteuer zu Beginn bereits verdient).

Vor dem Hintergrund eines aktuell zinslosen Umfeldes macht es in erster Linie Sinn, Aktienfonds oder

solche mit überwiegender Aktiengewichtung, innerhalb der fondsgebundenen Versicherungslösung zu veranlagen. Hier kann über die Performance kombiniert mit dem Steuervorteil, unter denselben Risiken des Kapitalmarkts, ein gutes Ergebnis beim Anleger erzielt werden.

Der Steuervorteil in Zahlen

Ein Beispiel: Ein 50-jähriger Kunde zahlt 50.000 Euro in eine fondsgebundene Lebensversicherung ein. Als Veranlagung wählt er ein Aktienfondsdepot zu 100 Prozent, welches eine angenommene Jahresperformance von 6,5 Prozent erzielt. 2 Prozent davon werden jährlich ausgeschüttet.

Nach 15 Jahren liegt der Vorteil der Versicherungslösung unter den angenommenen Prämissen bei rund 13 Prozent. Dem zugrunde liegt eine schlanke Kostenstruktur, die die steuerlichen Vorteile beim Kunden unmittelbar ankommen lassen.

>>Vergrößern

Quelle: Schoellerbank