Um die Entwicklung des relativen Kaufpreises (Euro je Quadratmeter Wohnfläche) für Mehrfamilienhäuser darzustellen, hat der Gutachterausschuss einen Index zur Verfügung gestellt. Der Index basiert auf dem Indexwert 100 als Mittelwert der Kaufpreise aus dem Vertragsjahr 2006.

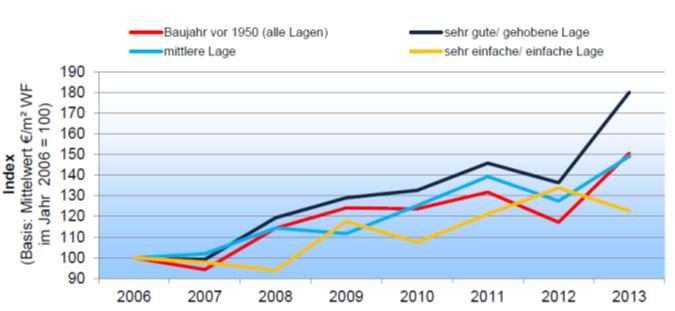

In diesem Index fließen sämtliche geeigneten Überlassungsverträge von Drei- und Mehrfamilienhäusern mit einem gewerblichen Anteil von maximal 20 Prozent ein. Die Teilmärkte der Mehrfamilienhäuser sind zusätzlich in Wohnlagen- und Baujahresstufen untergliedert. Wie der nachfolgenden Grafik zu entnehmen ist, konnten Mehrfamilienhäuser in guten und gehobenen Lagen die stärksten Preisavancen erzielen, während sich jene in einfachen Lagen unterdurchschnittlich entwickelten.

Die Entwicklung bei den Neubauten konnte aus Mangel an Daten nicht dargestellt werden. Bei den ab 1950 gebauten Mehrfamilienhäusern legten die Preise in den Top-Lagen um bis zu 60 Prozent zu. Im Schnitt erhöhten sich die Preise um rund 48 Prozent. Nach Erhebungen von

Mehrfamilienhäuser Altbau (Baujahr vor 1950)

Quelle: Gutachterausschuss

Engel & Völkers wurden in Frankfurt im vergangenen Jahr in guten Lagen sehr hohe Kaufpreisfaktoren (im Schnitt das 20-fache) aufgerufen. Damit rangierte die Main-Metropole auf Platz 4 hinter München (25,5), Hamburg (20,8) und Berlin (20,3). Zusammenfassend ist zu konstatieren, dass Investoren bei Mehrfamilien sowie Wohn- und Geschäftshäusern zusehends kritischer und die Vermarktungszeiten länger werden. Für sogenannte „Sorglos“-Immobilien in Premiumlagen werden nach Auskunft von Engel & Völkers nach wie vor hohe Preise gezahlt.

Abgeschwächte Preisentwicklung bei Mietwohnungen

Auch bei den Mietpreisen setzte sich der Trend der Vorjahre in 2013 fort. In vielen Frankfurter Stadtteilen kann ein Anstieg der Mietpreise festgestellt werden. Dies betrifft vor allem die bevorzugten innerstädtischen Wohnlagen, in denen die Nachfrage das Angebot deutlich übersteigt.

Neben den traditionell sehr stark nachgefragten Stadtteilen Nordend, Westend, Gallus, Bornheim und Sachsenhausen zählen die Altstadt, Innenstadt, Bahnhofsviertel und Westhafen dazu. Aber auch in den Stadtteilen Ginnheim, Eschersheim, Dornbusch, Eckenheim und Preungesheim sowie im Gutleutviertel wurden gegenüber dem Vorjahr leichte Mietpreissteigerungen in der Spitze registriert.

In zahlreichen anderen Frankfurter Stadtteilen, insbesondere in den weniger stark nachgefragten mit größerer Entfernung zur Innenstadt, blieben die Mieten jedoch, wie schon in den vergangenen Jahren, weitgehend stabil. Wie der nachfolgenden Grafik zu entnehmen ist, liegen die Neuvertragsmieten in guten im Mittelwert bei 15 Euro je Quadratmeter. Damit liegt Frankfurt im innerdeutschen Vergleich hinter München auf dem zweiten Platz.

Frankfurts Mieten für gute Lagen mit an der Spitze

Mittelwert Miete in Euro pro m2 Wohnfläche bei Neuvermietungen in guten Lagen (2013)

Je nach Ausstattungsqualität und Lage wurden diese Preisspannen im Westend und in ausgesuchten Einzelfällen wieder deutlich überschritten. Im Europaviertel werden Wohnungen derzeit zwischen 12 bis 13 Euro je Quadratmeter, im Gallus bei 11 Euro je Quadratmeter und in Offenbach bei 8 Euro je Quadratmeter vermietet.

In den Landkreisen beginnen die Mietpreise bei 4,00 Euro je Quadratmeter in einzelnen Gemeinden des Hochtaunuskreises und reichen bis zu 13,00 Euro je Quadratmeter in Bad Soden, Königstein und Kronberg. Wie schon in den Vorjahren steht der immer noch steigenden Nachfrage im unteren Preissegment kein ausreichendes Angebot gegenüber.

Laut einer Analyse des Immobilien-Beratungsunternehmens Aengevelt liegen die durchschnittlichen Nettokaltmieten für Bestandsobjekte mit mittlerem Wohnwert (Lage und Ausstattung) und einer Wohnfläche von zirka 65 Quadratmeter in Objekten mit Baujahr 1905 bei 7,55 Euro je Quadratmeter (plus 1,9 Prozent gegenüber dem Vorjahr), mit Baujahr 1965 bei 7,08 Euro je Quadratmeter (plus 2,0 Prozent) sowie mit Baujahr 2005 bei 9,79 Euro je Quadratmeter (plus 1,9Prozent).

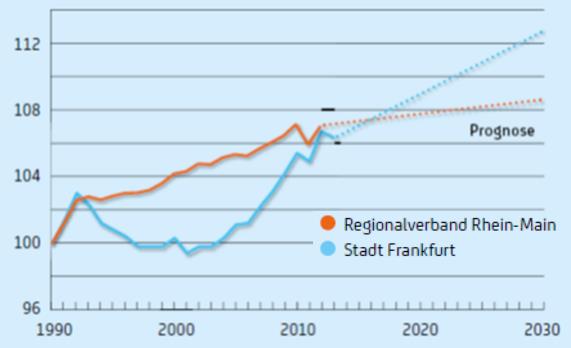

Einwohnerentwicklung & Prognose

Quelle: Statistisches Landesamt Hessen, HessenAgentur, 2011 Korrektur der Daten im Rahmen des Zensus 2011

Treiber des Marktes – sich herauskristallisierende Trends

1. Bevölkerungswachstum

Falls die Geschwindigkeit des Bevölkerungswachstums in den kommenden Jahren beibehalten wird, könnte in Frankfurt die Marke von rund 860.000 Einwohnern bis 2030 durchaus erreicht werden, schreibt das Institut der Deutschen Wirtschaft (IW). Im Mittel würde Frankfurt 2030 rund 857.000 Einwohner haben und damit fast 25 Prozent mehr als 2012.

Als Motoren des Bevölkerungswachstums könnten sich das gute wirtschaftliche Umfeld und der florierende Arbeitsmarkt erweisen. Weil es genügend gute Jobs gibt, ziehen immer mehr Menschen ins Rhein-Main-Gebiet.

Allerdings sind die Bevölkerungszahlen mit Vorsicht zu betrachten, denn bei der jüngsten Volkszählung (Zensus) wurde festgestellt, dass in Frankfurt gar nicht so viele Menschen leben wie vermutet. Nebenwohnsitze werden jetzt nicht mehr mitgezählt, „Karteileichen“ wurden aussortiert. Um insgesamt rund 24.000 Einwohner ist Frankfurt dadurch geschrumpft. Deshalb liegt die aktuelle Zahl vom 31. Dezember 2013 bei 693.342 und damit unter der 700.000-Marke.

Zudem kann die Stadt Frankfurt keine Angaben dazu machen, welche Menschen eigentlich zuziehen. Sind es Studenten, Arbeitssuchende, sozial Schwache oder Hochqualifizierte? Damit einhergehend stellt sich die Frage, welche Wohnsegmente nachgefragt werden könnten – Einfamilienhäuser, Single-Wohnungen oder Studentenzimmer?

2. (Re-)Urbanisierung

Seit wenigen Jahren sind Tendenzen erkennbar, die eine Bewegung von Einwohnern und Arbeitsplätzen zurück in die Städte vermuten lassen. Traditionell sind Großstädte wie Frankfurt die erste Anlaufstation für Einwanderer aus dem Ausland. Dies gilt insbesondere für Hochqualifizierte, weil diese nach dem Studium zumeist nicht in ihre Heimatregion zurückkehren.

Insgesamt ist das Leben in der Großstadt für junge und alte Menschen attraktiv und hat deshalb eine hohe Anziehungskraft. Durch die bessere Vereinbarkeit von Familie und Beruf, mehr Einkaufsmöglichkeiten und ein vielfältigeres Kulturangebot können sich immer mehr Kleinstadt- und Landbewohner ein Leben in einer größeren Stadt vorstellen. Diese Tendenz zieht sich durch alle Altersgruppen.

Hinzu kommt, dass die Schmerzgrenze, täglich ins Büro zu pendeln, sinkt, je jünger der Pendler ist. Um den Weg zu verkürzen, neigen die unter 30-Jährigen eher dazu, umzuziehen. Auch sogenannte Best Ager präferieren die Großstadt als perfekten Ort für den Altersruhesitz. Hauptgründe sind ebenfalls die kurzen Wege und die bessere ärztliche Versorgung.

Ausblick: Die Preise bevorzugter Lagen werden weiter steigen

Da die Stadt Frankfurt weiter wachsen wird, werden sich die Probleme, angemessenen und vor allen bezahlbaren Wohnraum zu finden, zunehmend verschärften. Die Stadt ist 250 Quadratkilometer groß und mit Eingemeindungen ist nicht zu rechnen. Zieht man davon nun Grünflächen, Main und Verkehrswege ab, dann bleibt nur noch ein Drittel der Fläche, auf dem sich Bauen abspielt. Ob die Menschen im Stadtviertel oder im Umland wohnen wollen, wird auch künftig vom Wohnungspreis abhängen.

Es ist davon auszugehen, dass die Hauspreise und zum Teil ebenfalls die Mieten in den innerstädtischen Bezirken weiter steigen werden, während die Preise in den Randlagen stagnieren werden. Gleichwohl ist der Markt trotz steigender Preis-Miet-Verhältnisse von einer spekulativen Blase wie zum Beispiel in London weit entfernt.

Die Käuferschicht – insbesondere bei Wohn-und Geschäftshäusern – besteht vorwiegend aus regionalen Investoren oder jene, die zu Frankfurt einen Bezug haben. Ausländer sind in diesem Segment bis dato kaum zu vernehmen.

Dass gerade in Metropolenregionen wie München, Hamburg und Frankfurt die Preis-Mietverhältnisse besonders steigen, ist ein Ausdruck der Attraktivität dieser Städte. Gemäß dem Global Cities Survey des Immobilienberatungsunternehmens Knight Frank nimmt Frankfurt in Sachen Lebensqualität hinter Zürich, Melbourne, Sydney, Toronto den fünften und im Bereich Wirtschaft den neunten Rang ein.

Daneben zählt Frankfurt zählt zu den führenden Wirtschafts- und Finanzmetropolen (unter anderem EZB, Bundesbank) und Messestädten Europas. Daneben spielen auch die Chemie- und Pharmabranche sowie die Logistikwirtschaft eine bedeutende Rolle. Zur Standortattraktivität tragen zudem die zentrale Lage in Deutschland und die herausragende Verkehrsinfrastruktur (Autobahn-/ICE-Knotenpunkt, Flughafen) bei.

Ungeachtet dessen, ob die Mietpreisbremse kommen wird oder nicht, hat die Stadt dafür Sorge zu tragen, dass Wohnen in der Stadt auch für Geringverdiener möglich ist. So hat jüngst die Frankfurter Wohnungsbaugesellschaft ABG mögliche Mieterhöhungen für ihre rund 50.000 Wohnungen freiwillig begrenzt.

Demnach sollen die Mieten nur noch um maximal zehn Prozent innerhalb von drei Jahren steigen dürfen. Zuvor waren 15 Prozent erlaubt. Die ABG stellt damit sicher, dass preisgünstiger Wohnraum erhalten und weiterhin zur Verfügung gestellt werden kann, um die Mietpreisentwicklung zu dämpfen.

Positiv ist des Weiteren, dass die Stadt Frankfurt weitere Neubaugebiete ausweisen will und den Wandel in Problembezirken wie zum Beispiel Niederrad zu einem gemischt genutzten Quartier vorantreiben will. Überhaupt lassen sich in der Bürostadt verschiedene Konzepte der Konversion erkennen: Umnutzung von Grünflächen, Umnutzung von Bürogebäuden in Wohnungen, Abriss nicht mehr zeitgemäßer Büroimmobilien und der Neubebauung des Areals.

Der Beitrag ist Teil einer Serie. Bereits veröffentlich ist der erste Teil.

In diesem Index fließen sämtliche geeigneten Überlassungsverträge von Drei- und Mehrfamilienhäusern mit einem gewerblichen Anteil von maximal 20 Prozent ein. Die Teilmärkte der Mehrfamilienhäuser sind zusätzlich in Wohnlagen- und Baujahresstufen untergliedert. Wie der nachfolgenden Grafik zu entnehmen ist, konnten Mehrfamilienhäuser in guten und gehobenen Lagen die stärksten Preisavancen erzielen, während sich jene in einfachen Lagen unterdurchschnittlich entwickelten.

Die Entwicklung bei den Neubauten konnte aus Mangel an Daten nicht dargestellt werden. Bei den ab 1950 gebauten Mehrfamilienhäusern legten die Preise in den Top-Lagen um bis zu 60 Prozent zu. Im Schnitt erhöhten sich die Preise um rund 48 Prozent. Nach Erhebungen von

Mehrfamilienhäuser Altbau (Baujahr vor 1950)

Quelle: Gutachterausschuss

Engel & Völkers wurden in Frankfurt im vergangenen Jahr in guten Lagen sehr hohe Kaufpreisfaktoren (im Schnitt das 20-fache) aufgerufen. Damit rangierte die Main-Metropole auf Platz 4 hinter München (25,5), Hamburg (20,8) und Berlin (20,3). Zusammenfassend ist zu konstatieren, dass Investoren bei Mehrfamilien sowie Wohn- und Geschäftshäusern zusehends kritischer und die Vermarktungszeiten länger werden. Für sogenannte „Sorglos“-Immobilien in Premiumlagen werden nach Auskunft von Engel & Völkers nach wie vor hohe Preise gezahlt.

Abgeschwächte Preisentwicklung bei Mietwohnungen

Auch bei den Mietpreisen setzte sich der Trend der Vorjahre in 2013 fort. In vielen Frankfurter Stadtteilen kann ein Anstieg der Mietpreise festgestellt werden. Dies betrifft vor allem die bevorzugten innerstädtischen Wohnlagen, in denen die Nachfrage das Angebot deutlich übersteigt.

Neben den traditionell sehr stark nachgefragten Stadtteilen Nordend, Westend, Gallus, Bornheim und Sachsenhausen zählen die Altstadt, Innenstadt, Bahnhofsviertel und Westhafen dazu. Aber auch in den Stadtteilen Ginnheim, Eschersheim, Dornbusch, Eckenheim und Preungesheim sowie im Gutleutviertel wurden gegenüber dem Vorjahr leichte Mietpreissteigerungen in der Spitze registriert.

In zahlreichen anderen Frankfurter Stadtteilen, insbesondere in den weniger stark nachgefragten mit größerer Entfernung zur Innenstadt, blieben die Mieten jedoch, wie schon in den vergangenen Jahren, weitgehend stabil. Wie der nachfolgenden Grafik zu entnehmen ist, liegen die Neuvertragsmieten in guten im Mittelwert bei 15 Euro je Quadratmeter. Damit liegt Frankfurt im innerdeutschen Vergleich hinter München auf dem zweiten Platz.

Frankfurts Mieten für gute Lagen mit an der Spitze

Mittelwert Miete in Euro pro m2 Wohnfläche bei Neuvermietungen in guten Lagen (2013)

Je nach Ausstattungsqualität und Lage wurden diese Preisspannen im Westend und in ausgesuchten Einzelfällen wieder deutlich überschritten. Im Europaviertel werden Wohnungen derzeit zwischen 12 bis 13 Euro je Quadratmeter, im Gallus bei 11 Euro je Quadratmeter und in Offenbach bei 8 Euro je Quadratmeter vermietet.

In den Landkreisen beginnen die Mietpreise bei 4,00 Euro je Quadratmeter in einzelnen Gemeinden des Hochtaunuskreises und reichen bis zu 13,00 Euro je Quadratmeter in Bad Soden, Königstein und Kronberg. Wie schon in den Vorjahren steht der immer noch steigenden Nachfrage im unteren Preissegment kein ausreichendes Angebot gegenüber.

Laut einer Analyse des Immobilien-Beratungsunternehmens Aengevelt liegen die durchschnittlichen Nettokaltmieten für Bestandsobjekte mit mittlerem Wohnwert (Lage und Ausstattung) und einer Wohnfläche von zirka 65 Quadratmeter in Objekten mit Baujahr 1905 bei 7,55 Euro je Quadratmeter (plus 1,9 Prozent gegenüber dem Vorjahr), mit Baujahr 1965 bei 7,08 Euro je Quadratmeter (plus 2,0 Prozent) sowie mit Baujahr 2005 bei 9,79 Euro je Quadratmeter (plus 1,9Prozent).

Einwohnerentwicklung & Prognose

Quelle: Statistisches Landesamt Hessen, HessenAgentur, 2011 Korrektur der Daten im Rahmen des Zensus 2011

Treiber des Marktes – sich herauskristallisierende Trends

1. Bevölkerungswachstum

Falls die Geschwindigkeit des Bevölkerungswachstums in den kommenden Jahren beibehalten wird, könnte in Frankfurt die Marke von rund 860.000 Einwohnern bis 2030 durchaus erreicht werden, schreibt das Institut der Deutschen Wirtschaft (IW). Im Mittel würde Frankfurt 2030 rund 857.000 Einwohner haben und damit fast 25 Prozent mehr als 2012.

Als Motoren des Bevölkerungswachstums könnten sich das gute wirtschaftliche Umfeld und der florierende Arbeitsmarkt erweisen. Weil es genügend gute Jobs gibt, ziehen immer mehr Menschen ins Rhein-Main-Gebiet.

Allerdings sind die Bevölkerungszahlen mit Vorsicht zu betrachten, denn bei der jüngsten Volkszählung (Zensus) wurde festgestellt, dass in Frankfurt gar nicht so viele Menschen leben wie vermutet. Nebenwohnsitze werden jetzt nicht mehr mitgezählt, „Karteileichen“ wurden aussortiert. Um insgesamt rund 24.000 Einwohner ist Frankfurt dadurch geschrumpft. Deshalb liegt die aktuelle Zahl vom 31. Dezember 2013 bei 693.342 und damit unter der 700.000-Marke.

Zudem kann die Stadt Frankfurt keine Angaben dazu machen, welche Menschen eigentlich zuziehen. Sind es Studenten, Arbeitssuchende, sozial Schwache oder Hochqualifizierte? Damit einhergehend stellt sich die Frage, welche Wohnsegmente nachgefragt werden könnten – Einfamilienhäuser, Single-Wohnungen oder Studentenzimmer?

2. (Re-)Urbanisierung

Seit wenigen Jahren sind Tendenzen erkennbar, die eine Bewegung von Einwohnern und Arbeitsplätzen zurück in die Städte vermuten lassen. Traditionell sind Großstädte wie Frankfurt die erste Anlaufstation für Einwanderer aus dem Ausland. Dies gilt insbesondere für Hochqualifizierte, weil diese nach dem Studium zumeist nicht in ihre Heimatregion zurückkehren.

Insgesamt ist das Leben in der Großstadt für junge und alte Menschen attraktiv und hat deshalb eine hohe Anziehungskraft. Durch die bessere Vereinbarkeit von Familie und Beruf, mehr Einkaufsmöglichkeiten und ein vielfältigeres Kulturangebot können sich immer mehr Kleinstadt- und Landbewohner ein Leben in einer größeren Stadt vorstellen. Diese Tendenz zieht sich durch alle Altersgruppen.

Hinzu kommt, dass die Schmerzgrenze, täglich ins Büro zu pendeln, sinkt, je jünger der Pendler ist. Um den Weg zu verkürzen, neigen die unter 30-Jährigen eher dazu, umzuziehen. Auch sogenannte Best Ager präferieren die Großstadt als perfekten Ort für den Altersruhesitz. Hauptgründe sind ebenfalls die kurzen Wege und die bessere ärztliche Versorgung.

Ausblick: Die Preise bevorzugter Lagen werden weiter steigen

Da die Stadt Frankfurt weiter wachsen wird, werden sich die Probleme, angemessenen und vor allen bezahlbaren Wohnraum zu finden, zunehmend verschärften. Die Stadt ist 250 Quadratkilometer groß und mit Eingemeindungen ist nicht zu rechnen. Zieht man davon nun Grünflächen, Main und Verkehrswege ab, dann bleibt nur noch ein Drittel der Fläche, auf dem sich Bauen abspielt. Ob die Menschen im Stadtviertel oder im Umland wohnen wollen, wird auch künftig vom Wohnungspreis abhängen.

Es ist davon auszugehen, dass die Hauspreise und zum Teil ebenfalls die Mieten in den innerstädtischen Bezirken weiter steigen werden, während die Preise in den Randlagen stagnieren werden. Gleichwohl ist der Markt trotz steigender Preis-Miet-Verhältnisse von einer spekulativen Blase wie zum Beispiel in London weit entfernt.

Die Käuferschicht – insbesondere bei Wohn-und Geschäftshäusern – besteht vorwiegend aus regionalen Investoren oder jene, die zu Frankfurt einen Bezug haben. Ausländer sind in diesem Segment bis dato kaum zu vernehmen.

Dass gerade in Metropolenregionen wie München, Hamburg und Frankfurt die Preis-Mietverhältnisse besonders steigen, ist ein Ausdruck der Attraktivität dieser Städte. Gemäß dem Global Cities Survey des Immobilienberatungsunternehmens Knight Frank nimmt Frankfurt in Sachen Lebensqualität hinter Zürich, Melbourne, Sydney, Toronto den fünften und im Bereich Wirtschaft den neunten Rang ein.

Daneben zählt Frankfurt zählt zu den führenden Wirtschafts- und Finanzmetropolen (unter anderem EZB, Bundesbank) und Messestädten Europas. Daneben spielen auch die Chemie- und Pharmabranche sowie die Logistikwirtschaft eine bedeutende Rolle. Zur Standortattraktivität tragen zudem die zentrale Lage in Deutschland und die herausragende Verkehrsinfrastruktur (Autobahn-/ICE-Knotenpunkt, Flughafen) bei.

Ungeachtet dessen, ob die Mietpreisbremse kommen wird oder nicht, hat die Stadt dafür Sorge zu tragen, dass Wohnen in der Stadt auch für Geringverdiener möglich ist. So hat jüngst die Frankfurter Wohnungsbaugesellschaft ABG mögliche Mieterhöhungen für ihre rund 50.000 Wohnungen freiwillig begrenzt.

Demnach sollen die Mieten nur noch um maximal zehn Prozent innerhalb von drei Jahren steigen dürfen. Zuvor waren 15 Prozent erlaubt. Die ABG stellt damit sicher, dass preisgünstiger Wohnraum erhalten und weiterhin zur Verfügung gestellt werden kann, um die Mietpreisentwicklung zu dämpfen.

Positiv ist des Weiteren, dass die Stadt Frankfurt weitere Neubaugebiete ausweisen will und den Wandel in Problembezirken wie zum Beispiel Niederrad zu einem gemischt genutzten Quartier vorantreiben will. Überhaupt lassen sich in der Bürostadt verschiedene Konzepte der Konversion erkennen: Umnutzung von Grünflächen, Umnutzung von Bürogebäuden in Wohnungen, Abriss nicht mehr zeitgemäßer Büroimmobilien und der Neubebauung des Areals.

Der Beitrag ist Teil einer Serie. Bereits veröffentlich ist der erste Teil.