Märchen beginnen fast immer mit „Es war einmal ...“. Auch Texte über Geldanlagen haben einen immer wiederkehrenden Aufhänger. Gekreuzt mit der Märchen-Ouvertüre könnte er ungefähr so lauten: Es war einmal eine Zentralbank, die eine Währung beschützen sollte. Um der Wirtschaft zu helfen, senkte sie die Zinsen und begann, Anleihen zu kaufen. Damit konnten Anleger nun Bundesanleihen nicht mehr nutzen, um die Inflation auszugleichen.

Leider ist das kein Märchen, sondern traurige Wahrheit. Nun müssen sich Anleger anderswo umsehen. Zum Beispiel bei globalen, flexiblen Rentenfonds, um die es zunächst gehen soll. Auf den weiteren Seiten folgen ebenfalls noch lukrative, speziellere Fonds. All das passiert ohne geografische Schranken und mit abgesicherten Währungsrisiken.

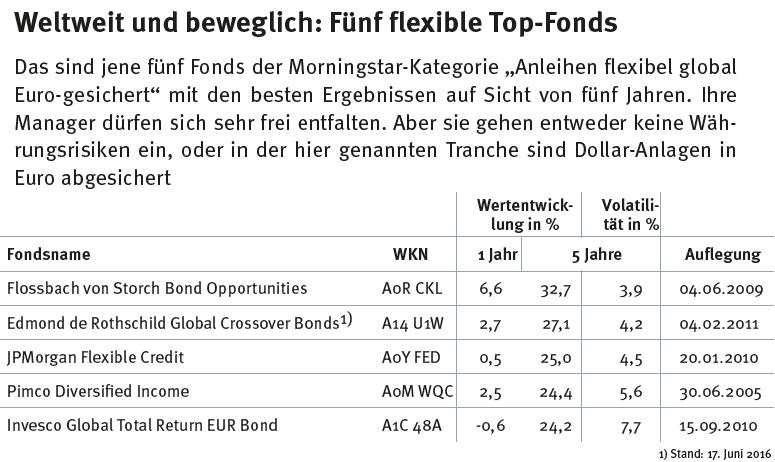

Eine Liste erfolgreicher Rentenfonds bringt ein Wiedersehen mit guten alten Bekannten, die für hochwertiges Management stehen (siehe Fondstabelle unten). An der Spitze thront ein Haus, das nicht unbedingt für sein Anleihemanagement bekannt ist: der Kölner Vermögensverwalter Flossbach von Storch.

Wie immer bei den Kölnern passiert auch im Bond Opportunities nichts aus Verlegenheit. „Es bedarf Geduld, auf attraktive Anlagegelegenheiten zu warten“, sagt Fondsmanager Frank Lipowski. „Im aktuellen Umfeld bedeutet das, den Mut zu haben, trotz Strafzinsen Liquidität aufzubauen, um bei Bedarf handlungsfähig zu sein.“ Anfang des Jahres gab es so eine Gelegenheit, bei der Lipowski zugriff, als es an den Märkten rappelte. Inzwischen hat er wieder etwas verkauft und Kasse aufgebaut. Und wartet ab.

Der Anleihe-Spezialist Pimco ist mit dem Diversified Income von Fondsmanagerin Eve Tournier vertreten. Enthalten sind 35 Prozent Hochzinsanleihen und 22 Prozent Papiere aus Schwellenländern. Der Lohn für mutige Anleger ist eine Rückzahlungsrendite von 6,8 Prozent bei einer Duration von 5,4 Jahren.

Ohne Schwellenländer versucht es Lisa Coleman, die den Flexible Credit Fund von J.P. Morgan Asset Management betreut. Sie ist rating-technisch ungebunden und hat über die Hälfte des Fondsvermögens in Hochzinsanleihen angelegt. Trotzdem beträgt die Rendite zur Fälligkeit lediglich 4,8 Prozent, die Duration ist mit 4,2 Jahren kürzer als bei Pimco.

Kaum Angst vor der Zinswende

Reines Anleihe-Picking betreibt kaum ein Manager, die meisten betrachten das Marktumfeld aus der Vogelperspektive. Und hier gehen die Meinungen auseinander. So fühlt sich manch einer mit längeren Durationen gut aufgestellt. Die Furcht vor rutschenden Kursen ist begrenzt. Verantwortlich dafür ist auch die Europäische Zentralbank, die durch ihre Anleihekäufe die Kurse stützt.

Ganz anders Michael Hasenstab von Franklin Templeton. In seinem Templeton Global Total Return hat er die Duration auf fast null gedrückt, denn er rechnet sehr wohl mit steigenden Zinsen. So werde bis zum Jahresende die Inflation in den USA durch die gestiegene Beschäftigung auf bis zu 2 Prozent anziehen.

Hinzu komme ein Wachstum von 1,5 Prozent. „Hat vor diesem Hintergrund eine zehnjährige US-Staatsanleihe mit 1,5 Prozent Rendite einen Sinn?“, fragt er und antwortet: „Nein.“ Sein Nachteil: Da er kein Durations- Segel gesetzt hatte, konnte er in den vergangenen Jahren den Rückenwind durch die gesunkenen Renditen nicht so nutzen wie seine Konkurrenten.

Ein etwas engeres Konzept fährt der Global Crossover Bond Fund von Edmond de Rothschild. Zwar darf auch dessen Manager Mark Kowalski das gesamte Rating-Spektrum nutzen. Sein Schwerpunkt liegt allerdings zwischen BBB+ und BB-. Dort verzerren sich Kurse immer dann, wenn ein Schuldner in die Hochzins-Zone abstürzt und Investment-Grade-Anleger verkaufen müssen.

Solche Fallen Angels kann man mitunter zu herrlichen Discount-Preisen einsammeln. Ebenso kann man auf künftige Aufsteiger, Rising Stars, setzen. Zumindest bisher hat das bestens funktioniert. Und wenn sie nicht verschwunden sind, dann klappt es auch noch heute.

>>Vergrößern

Leider ist das kein Märchen, sondern traurige Wahrheit. Nun müssen sich Anleger anderswo umsehen. Zum Beispiel bei globalen, flexiblen Rentenfonds, um die es zunächst gehen soll. Auf den weiteren Seiten folgen ebenfalls noch lukrative, speziellere Fonds. All das passiert ohne geografische Schranken und mit abgesicherten Währungsrisiken.

Eine Liste erfolgreicher Rentenfonds bringt ein Wiedersehen mit guten alten Bekannten, die für hochwertiges Management stehen (siehe Fondstabelle unten). An der Spitze thront ein Haus, das nicht unbedingt für sein Anleihemanagement bekannt ist: der Kölner Vermögensverwalter Flossbach von Storch.

Wie immer bei den Kölnern passiert auch im Bond Opportunities nichts aus Verlegenheit. „Es bedarf Geduld, auf attraktive Anlagegelegenheiten zu warten“, sagt Fondsmanager Frank Lipowski. „Im aktuellen Umfeld bedeutet das, den Mut zu haben, trotz Strafzinsen Liquidität aufzubauen, um bei Bedarf handlungsfähig zu sein.“ Anfang des Jahres gab es so eine Gelegenheit, bei der Lipowski zugriff, als es an den Märkten rappelte. Inzwischen hat er wieder etwas verkauft und Kasse aufgebaut. Und wartet ab.

Der Anleihe-Spezialist Pimco ist mit dem Diversified Income von Fondsmanagerin Eve Tournier vertreten. Enthalten sind 35 Prozent Hochzinsanleihen und 22 Prozent Papiere aus Schwellenländern. Der Lohn für mutige Anleger ist eine Rückzahlungsrendite von 6,8 Prozent bei einer Duration von 5,4 Jahren.

Ohne Schwellenländer versucht es Lisa Coleman, die den Flexible Credit Fund von J.P. Morgan Asset Management betreut. Sie ist rating-technisch ungebunden und hat über die Hälfte des Fondsvermögens in Hochzinsanleihen angelegt. Trotzdem beträgt die Rendite zur Fälligkeit lediglich 4,8 Prozent, die Duration ist mit 4,2 Jahren kürzer als bei Pimco.

Kaum Angst vor der Zinswende

Reines Anleihe-Picking betreibt kaum ein Manager, die meisten betrachten das Marktumfeld aus der Vogelperspektive. Und hier gehen die Meinungen auseinander. So fühlt sich manch einer mit längeren Durationen gut aufgestellt. Die Furcht vor rutschenden Kursen ist begrenzt. Verantwortlich dafür ist auch die Europäische Zentralbank, die durch ihre Anleihekäufe die Kurse stützt.

Ganz anders Michael Hasenstab von Franklin Templeton. In seinem Templeton Global Total Return hat er die Duration auf fast null gedrückt, denn er rechnet sehr wohl mit steigenden Zinsen. So werde bis zum Jahresende die Inflation in den USA durch die gestiegene Beschäftigung auf bis zu 2 Prozent anziehen.

Hinzu komme ein Wachstum von 1,5 Prozent. „Hat vor diesem Hintergrund eine zehnjährige US-Staatsanleihe mit 1,5 Prozent Rendite einen Sinn?“, fragt er und antwortet: „Nein.“ Sein Nachteil: Da er kein Durations- Segel gesetzt hatte, konnte er in den vergangenen Jahren den Rückenwind durch die gesunkenen Renditen nicht so nutzen wie seine Konkurrenten.

Ein etwas engeres Konzept fährt der Global Crossover Bond Fund von Edmond de Rothschild. Zwar darf auch dessen Manager Mark Kowalski das gesamte Rating-Spektrum nutzen. Sein Schwerpunkt liegt allerdings zwischen BBB+ und BB-. Dort verzerren sich Kurse immer dann, wenn ein Schuldner in die Hochzins-Zone abstürzt und Investment-Grade-Anleger verkaufen müssen.

Solche Fallen Angels kann man mitunter zu herrlichen Discount-Preisen einsammeln. Ebenso kann man auf künftige Aufsteiger, Rising Stars, setzen. Zumindest bisher hat das bestens funktioniert. Und wenn sie nicht verschwunden sind, dann klappt es auch noch heute.

>>Vergrößern