Auch beim Wunsch nach internationaler Mobilität ist einiges zu beachten. Insbesondere gilt, eine Wegzugsbesteuerung zu vermeiden und Offenlegungspflichten bezüglich der personenbezogenen Daten des sogenannten Ultimate Shareholders gegenüber ausländischen Behörden im Blick zu haben. Entsprechend sollte das Investitionsvehikel das Vermögen bei der Erstattung der Quellensteuer gegenüber dem ausländischen Fiskus abschirmen und selbst antrags- und erstattungsberechtigt sein, ohne den dahinterstehenden Investor offenlegen zu müssen.

Dies lässt sich zum Beispiel durch eine fremdverwaltete Investment-Aktiengesellschaft oder mittels einer Kapitalgesellschaft wie GmbH oder AG erreichen – mangels DBA-Berechtigung (Doppelbesteuerungsabkommen) nicht jedoch durch eine Personengesellschaft. Trifft der (Familien-) Investor die steuerlich falsche Wahl seines ausländischen Studienorts oder Wohnsitzes, muss das Investitionsvehikel hinsichtlich der (ungewollten) Auslösung einer Wegzugsbesteuerung abschirmen können.

Eine Finanzverwaltung würde von der Fiktion ausgehen, dass das Investment veräußert worden wäre, und der Vermögende müsste sämtliche stillen Reserven aufdecken. Kurzum: Das Investitionsvehikel muss eine gewisse Robustheit entwickeln, um etwaigen sich ändernden Lebensumständen zu genügen.

Die sich aus dem Bedürfnis nach Abschirmwirkung und Haftungsbegrenzung ergebende häufige und naheliegende Schlussfolgerung, mittels einer klassischen GmbH oder AG zu investieren, führt allerdings bei steuerlicher Betrachtung zu eher unerwünschten Nebenwirkungen. So werden mit einer Kapitalgesellschaft eine zusätzliche, der Körperschaft- und Gewerbesteuer mit rund 30 Prozent Steuersatz unterliegende Besteuerungsebene geschaffen und die Nachsteuerrendite verringert.

Das gilt erst recht bei der mindestens abgeltungssteuerpflichtigen Ausschüttung der Erträge an den Familieninvestor. Die steuerlich transparenten Personengesellschaften wie die haftungsbeschränkte GmbH & Co. KG schaffen ihrerseits zwar keine zusätzliche Besteuerungsebene, entfalten aber auch die gewünschte Abschirmwirkung bei der erwähnten Erstattung der Quellensteuer nicht.

Sie lösen unmittelbar die Einkommensteuer aus – unabhängig von einer Weiterleitung der Erträge auf die persönliche Ebene des Familieninvestors oder deren Reinvestition auf Ebene des Investitionsvehikels. Aufgrund des bei Nichtanwendung der Abgeltungsteuer anzunehmend hohen Steuersatzes von bis zu 45 Prozent zuzüglich Solidaritätszuschlag und Kirchensteuer wird die Nachsteuerrendite erheblich gemindert.

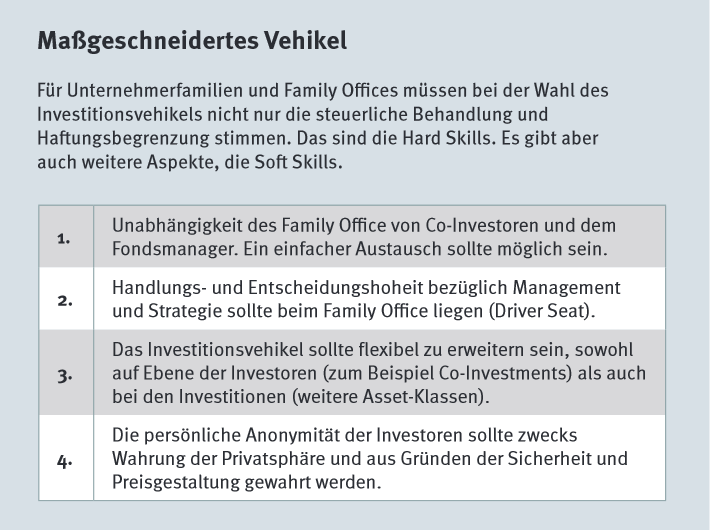

>>Vergrößern