Bislang überwogen bei einer Familienstiftung die Nachteile. Unter anderem die hohe Ertragsbesteuerung, erstens auf der Ebene der Stiftung mit Körperschaftsteuer, zweitens auf die Ausschüttungen, verhinderte ihre Errichtung in großer Zahl.

Viele wählten daher eher eine langjährige Verwaltungstestamentsvollstreckung oder eine Familiengesellschaft mit klaren Regularien im Gesellschaftsvertrag. Die zahlreichen Vorteile und Möglichkeiten einer Familienstiftung blieben damit oft ungenutzt.

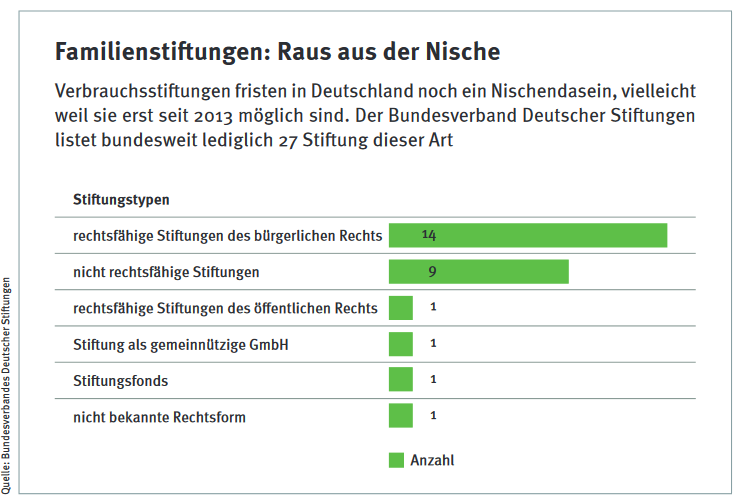

Nun hat das Ehrenamtsstärkungsgesetz rückwirkend zum 29. März 2013 Verbrauchsstiftungen anerkennungsfähig gemacht, sofern deren Vermögen zum Verbrauch bestimmt wird und die Stiftung für mindestens zehn Jahre bestehen soll. Die Neuregelung gilt für alle Stiftungen – auch für Familienstiftungen.

Boom in Deutschland

Damit eröffnet sich für die familiäre Vermögensweitergabe die Chance, die zahlreichen Vorteile einer Familienstiftung zu nutzen und zugleich einen Mittelverbrauch noch innerhalb der persönlich erlebten Generationen von Kindern und Enkeln sicherzustellen. Die Familienverbrauchsstiftung könnte damit Gestaltungselemente des anglo-amerikanischen Trusts ersetzen und einen Boom in Deutschland erfahren.

Vorteilhaft an einer Familienstiftung ist die Möglichkeit, ein Vermögen dauerhaft dem Nutzen einer Familie zuzuwenden und damit generationsübergreifend die Nachkommen an einer Vermögensmasse teilhaben zu lassen. Weiterer Vorteil ist auch die Begünstigung bei der Erbschaft- und Schenkungsteuer anlässlich der Errichtung der Familienstiftung, das sogenannte Steuerklassenprivileg.

Die Nutzungsmöglichkeiten einer Familienstiftung sind vielfältig. Sie können die Versorgungsgrundlage für die Familie über mehrere Generationen hinweg sichern, bedeutende Vermögenswerte wie Immobilien oder Familienunternehmen erhalten und Erbengemeinschaften verhindern.

Weiter können sie geschäftsuntüchtige Familienmitglieder schützen, das Familienvermögen vor dem Zugriff von Gläubigern bewahren, Pflichtteils- und Zugewinnausgleichsansprüche reduzieren, das eigene Vermögen in einer Pflegephase oder vor Insolvenz schützen sowie Steuervorteile bei der Errichtung einer Familienstiftung bringen.

Nachteile entfallen

Während diese Vorteile einer Familienstiftung bei der Familienverbrauchsstiftung weitgehend erhalten bleiben, entfallen bei ihr gegebenenfalls die zuvor aufgezeigten Nachteile der Familiendauerstiftung: Der bisherige Nachteil, auch ferne Generationen zu begünstigen, die der Stifter niemals kennenlernt, die er nicht einschätzen kann und eventuell auch nicht fördern will, ist vermeidbar.

Der Gesetzgeber verlangt für eine Anerkennungsfähigkeit der Verbrauchsstiftung den Verbrauch des Stiftungsvermögens, und dies in einem Zeitraum von zehn Jahren oder mehr. Das Vermögen kann also planmäßig innerhalb vorbestimmter Jahre dem Verbrauch anheimgestellt werden und fällt dann nicht mehr an ferne, unbekannte Generationen.

Bei der Gründung einer Familienverbrauchsstiftung ist darauf zu achten, in der Stiftungssatzung sowohl den Zeitraum hierfür anzugeben, wie auch den Umfang des jährlichen Mittelverbrauchs, um die Zweck- und Dauerhaftigkeit festzuschreiben.

Ein weiterer Nachteil der Familienstiftungen war deren Ertragssteuerpflicht für sämtliche Ausschüttungen an die Begünstigten: Nach bislang nicht abschließend gesicherter Rechtslage dürften diese Ausschüttungen als Einkünfte aus Kapitalvermögen uneingeschränkt der Besteuerung unterliegen. Im Falle einer Verbrauchsstiftung erfolgt indes eine Rückzahlung des Stiftungs(grundstock)kapitals und nicht (nur) von dessen Erträgen.

Keine Ertragssteuer fällig

Ein Vergleich mit Kapitalgesellschaften legt daher nahe, dass für das ausgekehrte Stiftungsvermögen der Verbrauchsstiftung keine Ertragsteuer anfällt; die Rechtslage hierzu ist jedoch noch ungeklärt. Es verbliebe in diesem Fall eine Besteuerung nach dem Erbschaftsteuergesetz.

>>Vergrößern

Hierdurch stehen die Begünstigten jedoch nicht schlechter da als bei einem direkten Erwerb durch den Stifter. Vielmehr kann sogar ein Steuervorteil daraus entstehen, dass durch die schrittweisen Ausschüttungen weitere Zehn-Jahres-Zeiträume und damit neue persönliche Freibeträge erreicht werden.

Viele wählten daher eher eine langjährige Verwaltungstestamentsvollstreckung oder eine Familiengesellschaft mit klaren Regularien im Gesellschaftsvertrag. Die zahlreichen Vorteile und Möglichkeiten einer Familienstiftung blieben damit oft ungenutzt.

Nun hat das Ehrenamtsstärkungsgesetz rückwirkend zum 29. März 2013 Verbrauchsstiftungen anerkennungsfähig gemacht, sofern deren Vermögen zum Verbrauch bestimmt wird und die Stiftung für mindestens zehn Jahre bestehen soll. Die Neuregelung gilt für alle Stiftungen – auch für Familienstiftungen.

Boom in Deutschland

Damit eröffnet sich für die familiäre Vermögensweitergabe die Chance, die zahlreichen Vorteile einer Familienstiftung zu nutzen und zugleich einen Mittelverbrauch noch innerhalb der persönlich erlebten Generationen von Kindern und Enkeln sicherzustellen. Die Familienverbrauchsstiftung könnte damit Gestaltungselemente des anglo-amerikanischen Trusts ersetzen und einen Boom in Deutschland erfahren.

Vorteilhaft an einer Familienstiftung ist die Möglichkeit, ein Vermögen dauerhaft dem Nutzen einer Familie zuzuwenden und damit generationsübergreifend die Nachkommen an einer Vermögensmasse teilhaben zu lassen. Weiterer Vorteil ist auch die Begünstigung bei der Erbschaft- und Schenkungsteuer anlässlich der Errichtung der Familienstiftung, das sogenannte Steuerklassenprivileg.

Die Nutzungsmöglichkeiten einer Familienstiftung sind vielfältig. Sie können die Versorgungsgrundlage für die Familie über mehrere Generationen hinweg sichern, bedeutende Vermögenswerte wie Immobilien oder Familienunternehmen erhalten und Erbengemeinschaften verhindern.

Weiter können sie geschäftsuntüchtige Familienmitglieder schützen, das Familienvermögen vor dem Zugriff von Gläubigern bewahren, Pflichtteils- und Zugewinnausgleichsansprüche reduzieren, das eigene Vermögen in einer Pflegephase oder vor Insolvenz schützen sowie Steuervorteile bei der Errichtung einer Familienstiftung bringen.

Nachteile entfallen

Während diese Vorteile einer Familienstiftung bei der Familienverbrauchsstiftung weitgehend erhalten bleiben, entfallen bei ihr gegebenenfalls die zuvor aufgezeigten Nachteile der Familiendauerstiftung: Der bisherige Nachteil, auch ferne Generationen zu begünstigen, die der Stifter niemals kennenlernt, die er nicht einschätzen kann und eventuell auch nicht fördern will, ist vermeidbar.

Der Gesetzgeber verlangt für eine Anerkennungsfähigkeit der Verbrauchsstiftung den Verbrauch des Stiftungsvermögens, und dies in einem Zeitraum von zehn Jahren oder mehr. Das Vermögen kann also planmäßig innerhalb vorbestimmter Jahre dem Verbrauch anheimgestellt werden und fällt dann nicht mehr an ferne, unbekannte Generationen.

Bei der Gründung einer Familienverbrauchsstiftung ist darauf zu achten, in der Stiftungssatzung sowohl den Zeitraum hierfür anzugeben, wie auch den Umfang des jährlichen Mittelverbrauchs, um die Zweck- und Dauerhaftigkeit festzuschreiben.

Ein weiterer Nachteil der Familienstiftungen war deren Ertragssteuerpflicht für sämtliche Ausschüttungen an die Begünstigten: Nach bislang nicht abschließend gesicherter Rechtslage dürften diese Ausschüttungen als Einkünfte aus Kapitalvermögen uneingeschränkt der Besteuerung unterliegen. Im Falle einer Verbrauchsstiftung erfolgt indes eine Rückzahlung des Stiftungs(grundstock)kapitals und nicht (nur) von dessen Erträgen.

Keine Ertragssteuer fällig

Ein Vergleich mit Kapitalgesellschaften legt daher nahe, dass für das ausgekehrte Stiftungsvermögen der Verbrauchsstiftung keine Ertragsteuer anfällt; die Rechtslage hierzu ist jedoch noch ungeklärt. Es verbliebe in diesem Fall eine Besteuerung nach dem Erbschaftsteuergesetz.

>>Vergrößern

Hierdurch stehen die Begünstigten jedoch nicht schlechter da als bei einem direkten Erwerb durch den Stifter. Vielmehr kann sogar ein Steuervorteil daraus entstehen, dass durch die schrittweisen Ausschüttungen weitere Zehn-Jahres-Zeiträume und damit neue persönliche Freibeträge erreicht werden.