„Fù bú guò san dài“ ist ein altes chinesisches Sprichwort. Es besagt, dass ein Familienvermögen nicht länger als drei Generationen existiert. Die erste Generation baut es auf, die zweite versucht es zu erhalten, und die dritte gibt es aus. Asiens Wirtschaftsboom hat dazu geführt, dass viele neue, viele große Vermögen entstanden sind. „Dabei handelt es sich zum großen Teil um Vermögen aus unternehmerischer Tätigkeit der ersten Generation“, sagt Peter Damisch, Wealth-Management- Experte und Partner bei der Boston Consulting Group.

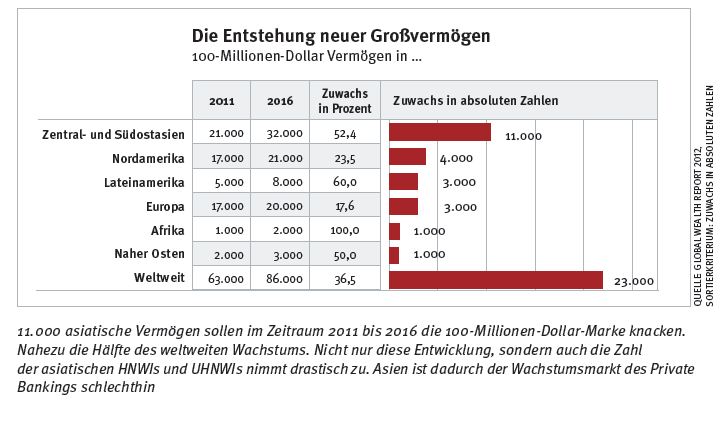

Dem World Ultra Wealth Report von Wealth-X zufolge gibt es weltweit etwa 185.000 sogenannte Ultra High Net Worth Individuals (UHNWIs), die jeweils über ein Vermögen von über 30 Millionen US-Dollar verfügen. Spitzenreiter der Regionen ist Nordamerika mit knapp 62.000 UHNWs, gefolgt von Europa mit 54.000 und Asien mit 42.000. Vor allem letztere Zahl werde aufgrund des starken Wirtschaftswachstums in Asien rasant wachsen, heißt es in dem Bericht. Folglich liege in Fernost der Wachstumsmarkt fürs Private Banking schlechthin. Auch die Zahl der Dollar-Millionäre (HNWIs, HighNet Worth Individuals) belegt das. Laut Global Wealth Report der Boston Consulting Group gibt es in Asien 3,3 Millionen Millionäre. Deren Zahl soll künftig um jährlich 8,7 Prozent wachsen, Japan herausgerechnet sogar um 12,6 Prozent.

Entsprechend streben viele internationale Großbanken mit Private-Banking-Angeboten nach Asien und eröffnen dort Niederlassungen. Der Startschuss ist bereits gefallen. „Der Zustrom internationaler Wealth Manager in Asien verstärkt sich im Wesentlichen seit fünf Jahren. Die ersten westlichen Vermögensverwalter sind aber schon seit über zehn Jahren vor Ort“, so Damisch.

Viele der neuen Marktteilnehmer übersehen dabei jedoch, dass asiatische Kunden sich grundlegend von solchen aus Europa oder den USA unterscheiden. „Asiaten, die zu Reichtum gekommen sind, sind nicht wie Europäer oder Amerikaner auf den Erhalt von Wohlstand, sondern auf dessen Vermehrung aus“, erklärt Allen Lo, Vorstandsvorsitzender vom Wealth Management der UBS in Hongkong. Da sie es als Unternehmer gewohnt seien, Entscheidungen zu treffen, wollen sie Lo zufolge auch aktiv an der Vermögensverwaltung mitwirken. Der Private Banker trete daher mehr als Ideengeber für Investments auf und kümmere sich um das Tagesgeschäft der Vermögensverwaltung. „Entsprechend ihren eigenen Erfahrungen aus der Geschäftswelt haben sie hohe Erwartungen an das Private Banking. An Renditen ihres Unternehmens von 20 bis 30 Prozent gewöhnt, verlangen sie ähnliche Renditen von der Vermögensverwaltung“, ergänzt Wealth-X-Vorstand Mykolas Rambus. „Zudem sind asiatische Kunden meist jünger und risikofreudiger als ihre Pendants aus Europa und Amerika.“

Wer als Wealth Manager in Asien Erfolg haben will, muss die Marktgegebenheiten berücksichtigen. „Es reicht auf keinen Fall aus, einfach ein Büro in Singapur zu eröffnen und dort dieselben Dienstleistungen anzubieten wie in Europa“, sagt Thomas R. Meier, Leiter der Bank Julius Bär in Asien. Erfolgreich könne nur der sein, der eine starke Präsenz vor Ort habe und dadurch ein tiefgehendes Verständnis der asiatischen Kundenbedürfnisse aufbaue. Wer mit asiatischen Kunden Umgang habe, müsse die Quelle des Familienvermögens kennen und wissen, was der Kunde von der Vermögensberatung erwartet. „Dazu gehört auch ein Verständnis regionaler Gepflogenheiten, vor allem in der Kommunikation oder in der Art, wie man Verhandlungen führt“, so Meier.

Zunächst liegt dieser Vorteil natürlich bei lokalen Wealth Managern. „Sie sind näher am Kunden, haben lokale Berater und sind mit der jeweiligen Kultur vertraut“, erklärt Peter Damisch. „Allerdings haben sie in der Regel keine langjährige Kundenhistorie, eine geringere Expertise und keine echte globale Präsenz. Hinsichtlich einer ganzheitlichen Wealth-Management-Fähigkeit sind internationale Anbieter dadurch klar im Vorteil.“

Ausländische Wettbewerber stoßen jedoch schnell an Grenzen. Der Aufbau von Markt- und Kundenkenntnissen ist schwer und kostspielig, Compliance-Regeln im Offshore-Geschäft verschlingen Unsummen. „Höhere Kosten für Identifizierung und Ansprache asiatischer Kunden drücken schnell auf die Gewinnmarge“, sagt Rambus von Wealth-X. Vor allem Ersteres ist in Asien schwierig. Dort sind Wohlhabende und deren Vermögen nicht unbedingt bekannt. Es fehlt ein allgemein bekanntes Branchenwissen, wie es in Europa und Nordamerika vorhanden ist. „Manch potenzieller Kunde ist schlicht noch nicht in Erscheinung getreten.“ Des Weiteren besteht in Asien ein harter Konkurrenzkampf um die Talente der Kundenbetreuer und Portfoliomanager. „In Singapur beispielsweise sind deren Gehälter mittlerweile höher als in der Schweiz“, so Rambus.

Bisher nicht vom Boom der Vermögensbildung in Asien profitieren konnten Family Offices. Deren Konzepte und Leistungsangebote sind dort nahezu unbekannt. Wie viele es derzeit in der Region gibt, weiß keiner genau. Einer Schätzung des Informationsinstituts Campden Wealth zufolge sind es derzeit rund 100. Zum Vergleich: Weltweit gibt es etwa 2.000 Family Offices. Die Anzahl in Asien entspricht überhaupt nicht der wirtschaftlichen Erfolgsgeschichte der vergangenen Jahre.

Das Schweizerische Institut für Banken und Finanzen von der Universität St. Gallen hat in einer Studie herausgefunden, dass ein hohes Kostenbewusstsein und ein starkes Bedürfnis nach Vertraulichkeit der Nachfrage nach Family-Office-Lösungen entgegenstehen. Kulturell bedingt wollen viele Vermögende Außenstehenden und noch nicht einmal eigenen Familienmitgliedern ihre Vermögensverhältnisse komplett offenlegen. Entsprechend ergab eine Campden-Umfrage unter asiatischen Family Offices, dass diese Vertraulichkeit als wichtigstes Merkmal ihres Unternehmens nennen. Sie gehen davon aus, dass ihren Kunden Sicherheit und Anonymität ungemein wichtig sind.

Die nächste Generation

Die weiteren Geschäftsaussichten dürften ähnlich wie im gesamten Wealth Management gut sein. Neben dem allgemeinen Wirtschaftsboom und dem Entstehen neuer Vermögen in Asien ist dafür ein wesentlicher Faktor, dass künftig viele Vermögen von der ersten zur zweiten Familiengeneration als Private-Banking-Kunden übergehen. „Die Umwandlung von nicht-finanziellen Vermögenswerten wie dem eigenen Unternehmen in finanzielle Vermögenswerte wird genauso zunehmen wie das Bedürfnis, Vermögen für die Generationenübergabe maßzuschneidern“, zeigt sich Allen Lo von der UBS überzeugt. Asien ist im Kommen.