Die gesamte deutsche Bankbranche befindet sich nicht erst seit Beginn der Corona-Pandemie in einer problematischen Lage, obwohl die gesamtwirtschaftliche Entwicklung in den vergangenen Jahren bis einschließlich 2019 positiv ist. Die Gründe liegen auf der Hand: Die niedrige und flache Zinsstruktur hält bereits seit einer Dekade an. Sie führt zu einem nachhaltigen Rückgang des Zinsüberschusses, der für die Banken wichtig ist. Die Branche hat es insgesamt bisher nicht geschafft, diesen Wegfall durch einen Anstieg des Provisionsüberschusses in gleichem Umfang abzufedern. Zudem erhöhen gesetzliche und regulatorische Anforderungen, zum Beispiel zum Verbraucher- und Datenschutz, den operativen Aufwand der Unternehmen. Nicht zuletzt verstärken Herausforderer aus dem Segment der Fintechs den Wettbewerb in der Finanzdienstleistungsbranche.

Vor diesem Hintergrund wollen wir – aufbauend auf den für einige Institute für die Geschäftsjahre 2018 und 2019 durchgeführten Bilanz-Checks – in diesem Beitrag einen Blick auf die gesamte Gruppe der deutschen Privatbanken werfen und untersuchen, wie sich deren Geschäftsmodelle in den vergangenen beiden Geschäftsjahren entwickelt haben. Insgesamt haben wir dabei 12 Institute untersucht, die meist ihren Schwerpunkt im Private Banking und Wealth Management haben. Teilweise betreiben sie aber auch andere Geschäftsfelder wie Asset Management und Servicing oder Corporate und Investment Banking. An dieser Stelle sei darauf verwiesen, dass das Abgrenzungskriterium Privatbank nicht ganz eindeutig ist, da in der betrachteten Gruppe sowohl Institute im Familienbesitz als auch kleine Institute im Besitz von ausländischen Eigentümern, anderen Finanzdienstleistern und auch ein börsennotiertes Unternehmen enthalten sind.

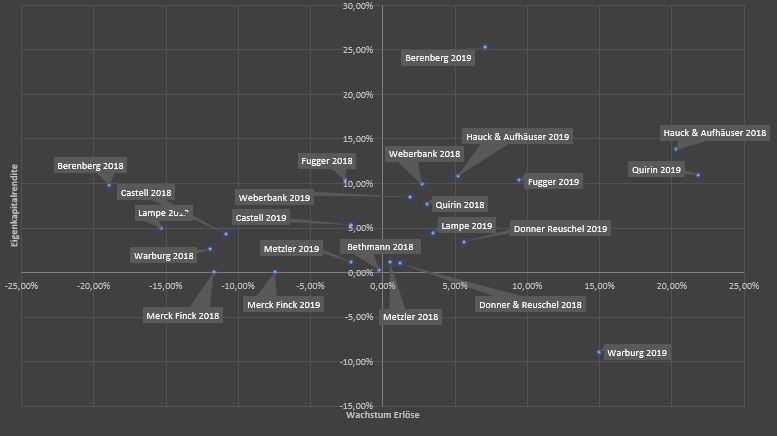

Die Matrix in Abbildung 1 zeigt die Positionierung der untersuchten Banken für die Dimensionen Rentabilität und Nachhaltigkeit des Geschäftsmodells für die beiden Geschäftsjahre 2018 und 2019. Als Maß für Rentabilität verwenden wir die Eigenkapitalrendite nach Steuern, als Maß für Nachhaltigkeit des Geschäftsmodells das prozentuale Wachstum der Erlöse (Summe aus Zins- und Provisionsüberschuss).

Matrix - Wachstum und Eigenkapitalrendite

| Wachstum der Erträge (in Prozent) |

Eigenkapitalrendite | |

| Quirin 2018 Quirin 2019 |

3,0 21,8 |

7,7 11,0 |

| Metzler 2018 Metzler 2019 |

0,5 -2,2 |

1,2 1,2 |

| Fugger 2018 Fugger 2019 |

-2,6 9,4 |

10,4 10,3 |

| Bethmann 2018 | -0,3 | 0,3 |

| Weberbank 2018 Weberbank 2019 |

2,7 1,9 |

9,9 8,5 |

| Lampe 2018 Lampe 2019 |

15,3 3,5 |

5,0 4,4 |

| Berenberg 2018 Berenberg 2019 |

-18,9 7,1 |

9,8 25,3 |

| Hauck & Aufhäuser 2018 Hauck & Aufhäuser 2019 |

20,3 5,2 |

13,8 10,8 |

| Warburg 2018 Warburg 2019 |

11,9 14,9 |

2,6 9,0 |

| Donner & Reuschel 2018 Donner & Reuschel 2019 |

1,2 5,6 |

1,0 3,5 |

| Fürstliche Castell`sche Bank 2018 Fürstliche Castell`sche Bank 2019 |

10,9 2,2 |

4,3 5,3 |

| Merck Finck 2018 Merck Finck 2019 |

11,7 7,5 |

0,02 0,03 |

Zur fortwährenden Erfüllung der Renditeansprüche der Eigentümer sollte eine Bank eine Eigenkapitalrendite von mindestens 8 Prozent erwirtschaften. Zudem sollte es gelingen, die Erlöse im Durchschnitt der Jahre um rund 3 Prozent pro Jahr zu steigern, um mit dem nominalen Wirtschaftswachstum und der allgemeinen Preissteigerung des Euroraums mitzuhalten. Sollte dies nicht gelingen, steht eine Bank unter dem massiven Druck, die Produktivität permanent und erheblich zu steigern. Damit einhergehend ist meist der Rückbau der eigenen Organisation, um bei stagnierenden oder gar schrumpfenden Erlösen noch eine auskömmliche Profitabilität zu erreichen.

Abbildung 1 verdeutlicht die sehr heterogene Positionierung der betrachteten Banken. Nur wenige Institute (Quirin 2019, Fugger 2019, Berenberg 2019, Hauck & Aufhäuser 2018 und 2019) befinden sich im grünen Bereich auskömmlicher Rentabilität und Nachhaltigkeit des Geschäftsmodells, und das auch nur im zweiten der untersuchten beiden Geschäftsjahre. Die übrigen Institute verfehlen mindestens eines der beiden Kriterien – und dies sogar häufig deutlich. Es zeigt sich zudem, dass bei fast allen Instituten das Erlöswachstum im Jahr 2019 höher war als 2018. Das unterstreicht die Abhängigkeit dieser Größe von einer positiven Kapitalmarktentwicklung, die im Jahr 2019 im Unterschied zu 2018 gegeben war.