Die Analyse einer Schweizer Großbank hat die bislang eher politisch motivierte Diskussion um Gewinner und Verlierer des Euro-Beitritts erneut entfacht. Das betrifft insbesondere die Österreicherinnen und Österreicher, die in dieser Analyse als die großen Verlierer dargestellt werden. Eine genauere Betrachtung der Zahlen offenbart jedoch, dass die real verfügbaren Einkommen im Betrachtungszeitraum 2000–2010 nicht gesunken sind.

Ganz abgesehen davon hat im angegebenen Zeitraum eine Vielzahl von Einflussfaktoren – die mit dem Euro in keinerlei Zusammenhang stehen – auf die Einkommensentwicklung in Österreich gewirkt. Anders formuliert: Nicht alles, was sich zwischen 2000 und 2010 ereignet hat, ist allein auf den Euro zurückzuführen.

Dass Österreich als Euro-Verlierer dargestellt wird, ist nicht wirklich neu. Allerdings kannte man bisher Kommentare dieser Art nur aus einer Richtung – aus der man ohne große Phantasie auch politischen Opportunismus ausmachen konnte. Eine Schweizer Großbank hat vor kurzem in ihrer Studie „Who wins with the Euro? European economic weekly focus“ Ähnliches verkündet, was die Beantwortung der Frage nach der Motivation weniger einfach erscheinen lässt. Es ist aber auf jeden Fall sinnvoll, genauer hinzusehen und scheinbare Fakten kritisch zu hinterfragen.

Beginnen wir beim Stein des Anstoßes: Die erwähnte Studie zielt einerseits darauf ab, das Wachstum des real verfügbaren Einkommens der Haushalte von elf ausgewählten Staaten der Eurozone im Zeitraum 2000–2010 zu vergleichen. Andererseits werden sowohl die Einkommen als auch die Preisentwicklung in Cluster aufgeteilt, um auch die Entwicklung des real verfügbaren Einkommens unterschiedlicher Einkommensschichten aufzuzeigen. Angesichts der Tatsache, dass der Verbraucherpreisindex notwendigerweise als Durchschnitt ausgewiesen wird, erscheint diese Maßnahme durchaus sinnvoll. Denn die so ermittelten Gewichtungen der einzelnen Verbrauchsgruppen innerhalb des Index können natürlich nicht das Konsumverhalten sämtlicher Einkommensschichten gleichermaßen abbilden.

Als Ergebnis wird von den Analysten festgehalten, dass die Entwicklung insbesondere in Österreich alarmierend schwach sei. Am stärksten von einem Reallohnrückgang seien demzufolge die geringsten Einkommen betroffen, die im Beobachtungszeitraum etwa 35 Prozent der Kaufkraft ihres verfügbaren Einkommens eingebüßt hätten. Selbst die höchsten 10 Prozent der Einkommen würden noch ein Minus von 10 Prozent aufweisen. Begründet wird diese Entwicklung mit geringen Wachstumsraten des nominellen Einkommens und gleichzeitiger hoher Inflation.

Nicht nur das Ergebnis, sondern auch die Methodik rechtfertigt einen genaueren Blick auf die Zahlen. Schließlich steht fest, dass der Beobachtungszeitraum Ereignisse von historischem Ausmaß beinhaltet. Die globale Wirtschaftskrise ist hier nur ein Beispiel. Das Platzen der US-Immobilienblase, die Vervielfachung des Rohölpreises, kriegerische Auseinandersetzungen und Naturkatastrophen sind weitere Beispiele, die Vergleiche schwierig werden lassen.

Exemplarisch sei an dieser Stelle das schwächste Einkommensdezil herausgegriffen. Die These der Analysten, der zufolge die Bezieher niedrigerer Einkommen relativ mehr für Nahrungsmittel, Energie und Wohnen ausgeben, kann durchaus bestätigt werden. Einer Konsumerhebung der Statistik Austria3 zufolge, gab das unterste Einkommensdezil 16,6 Prozent für Nahrungsmittel und 27,2 Prozent für Energie und Wohnen aus. Das oberste Dezil hingegen 7,9 Prozent für Ernährung und 21,8 Prozent für Energie und Wohnen.

Eine etwas ältere Erhebung aus den Jahren 2004/2005 zeigt allerdings, dass der Anteil an Ausgaben für Nahrungsmittel für das unterste Dezil noch bei 18 Prozent lag. Offenbar hat also der relative Anteil der Ausgaben für dieses Segment mit den Jahren nachgelassen, ein Aspekt, der bei einer detaillierten Betrachtung nicht unerwähnt bleiben sollte.

Indexsteigerung für heimische Lebensmittelpreise unter Euro-Länder-Durchschnitt

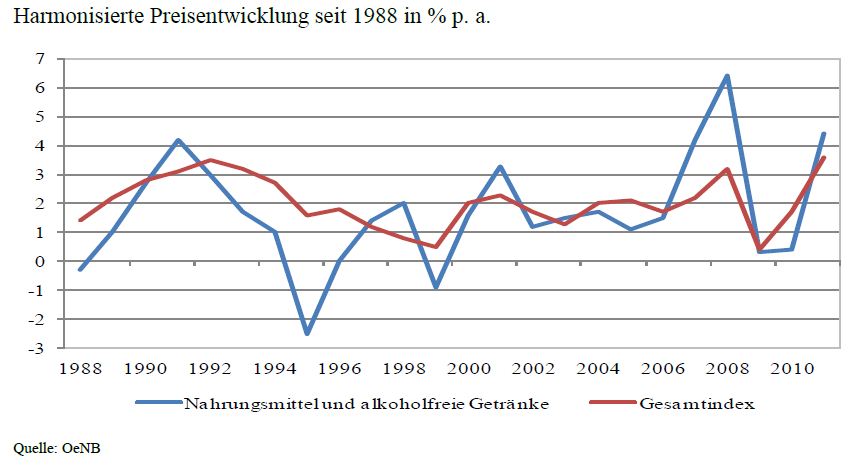

Die Gewichtung der einzelnen Verbrauchsgruppen innerhalb des Warenkorbs hat sich im Beobachtungszeitraum ebenfalls verändert. So betrug die harmonisierte Gewichtung der Gruppe Nahrungsmittel im Jahr 2000 13,11 Prozent, 2010 nur noch 12,7 Prozent. Damit scheint bewiesen, dass Bezieher geringerer Einkommen überproportional von Preisbewegungen der genannten Gruppe betroffen sind.

Tatsächlich ist es so, dass Nahrungsmittelpreise im Zeitraum 2000–2010 um durchschnittlich 2,1 Prozent pro Jahr – und damit mehr als der Gesamtindex (+1,9 Prozent) – gestiegen sind. In der Dekade davor waren es durchschnittlich 1,3 Prozent jährlich. Kumuliert stiegen die Preise in dieser Verbrauchsgruppe im Zeitraum 2000–2010 um 25,6 Prozent.

Jedoch die Verantwortung dafür alleine dem Euro zuzuschieben, würde deutlich zu kurz greifen. Schließlich zeigen die Vergleichswerte für Deutschland einen Anstieg von knapp 20 Prozent, Frankreich liegt ebenfalls bei etwa 23 Prozent und Italiens Nahrungsmittelpreise stiegen um knapp über 30 Prozent an. Der Vergleichswert für die gesamte Eurozone liegt bei 26,5 Prozent, Österreichs Wert befindet sich demnach darunter. Die Tatsache, dass alle erwähnten Länder innerhalb der Eurozone liegen, legt den Schluss nahe, dass eine stichhaltige Analyse zumindest den Weg über eine Betrachtung der Außenhandelsstruktur gehen muss.

Fairerweise sollte auch noch ein Vergleich mit Ländern, die nicht den Euro als Währung haben, angestellt werden. Beispielhaft seien hier erwähnt: Island +62,8 Prozent, Polen +39,9 Prozent, Rumänien +225,5 Prozent, Norwegen +18,3 Prozent, Südafrika +81,7 Prozent, Großbritannien +43,2 Prozent und die USA +32,8 Prozent.

Bezieher niedriger Einkommen real nicht schlechter gestellt

Wir haben bereits dargelegt, dass die Lebensmittelpreise im Zeitraum 2000–2010 überdurchschnittlich stark gestiegen sind. Personen, die ein Einkommen im untersten Dezil beziehen, sind aufgrund des relativ höheren Anteils an deren Gesamtausgaben davon auch stärker betroffen. Die Feststellung, dass sie deswegen auch real schlechter gestellt sind, kann zu diesem Zeitpunkt aber noch nicht aufgestellt werden, da die Einkommensseite noch nicht beleuchtet wurde. So wenig es korrekt ist, die allgemeine Inflationsrate zu verwenden, ist es auch unzulässig, die Einkommen als Durchschnitt darzustellen.

Insbesondere wenn es um das unterste Einkommensdezil geht, ist der Begriff des Einkommens näher zu definieren. Schließlich waren laut Statistik Austria im Jahr 2010 34 Prozent in diesem Segment nicht erwerbstätig, gar 40 Prozent geben Sozialleistungen als ihre Haupteinkommensquelle an. Ein Gutteil der in diesem Segment subsumierten Personen bezieht also ihr Einkommen nicht von am freien Markt operierenden Unternehmen, sondern vom Staat oder staatlichen Organisationen (zum Beispiel Arbeitsmarktservice). Damit gilt auch für diese Gruppe, dass der Zusammenhang mit dem Euro kaum besteht. Zwar kann ein Zusammenhang über das Wirtschaftswachstum und damit über die Einnahmen- und Ausgabenstruktur des öffentlichen Sektors hergestellt werden, dennoch bleibt die Höhe der Sozialleistungen letztlich eine politische Entscheidung.

Löhne wuchsen stärker als Teuerung

Für den Rest gilt, dass ihr Einkommen wesentlich von der Entwicklung der Tariflöhne abhängt. Betrachtet man die Bruttostundenverdienste, wie sie von Statistik Austria ausgewiesen werden, so fällt auf, dass Beschäftigte im Handel zu den Erwerbstätigen mit dem geringsten Verdienst zählen.

Besonderes Augenmerk sollte hier auf den Einzelhandel gelegt werden, da laut Daten der Arbeiterkammer etwa 8 Prozent aller Erwerbstätigen in diesem Bereich tätig sind. Zudem ist es so, dass häufig atypische Beschäftigungsverhältnisse wie etwa Teilzeit zur Anwendung gelangen, die mehrheitlich von Frauen genutzt werden.

Die Tariflöhne für Angestellte im Handel haben im Zeitraum 2001–2010 (die Zeitreihe war nicht länger verfügbar) um durchschnittlich 3,2 Prozent zugenommen. In Summe betrug der Anstieg 39,8 Prozent. Über alle Sektoren hinweg wurden die Tariflöhne durchschnittlich um 2,5 Prozent angehoben, kumuliert betrug der Zuwachs 30,3 Prozent.

Ein Vergleich der Preissteigerung mit dem Anstieg der Nominallöhne macht deutlich, dass die Reallöhne nicht gesunken sind. Der allgemeine Zuwachs der Teuerung betrug im Zeitraum 2000–2010 22,6 Prozent, die Tariflöhne wuchsen hingegen selbst im nur kürzer verfügbaren Zeitraum 2001–2010 um 30,3 Prozent.

Es ist korrekt, dass untere Einkommensschichten tendenziell mehr von Anstiegen der Nahrungsmittelpreise betroffen sind. Ebenso muss aber festgehalten werden, dass zum Beispiel im hier erwähnten Einzelhandelssegment die Tariflohnsteigerungen sowohl die allgemeine Preissteigerung als auch jene der Nahrungsmittel deutlich übersteigen.

Ein Anstieg der Nahrungsmittelpreise von kumuliert 25,6 Prozent steht hier sogar einem Lohnzuwachs von 39,8 Prozent gegenüber. Der Arbeitslosentagsatz ist in diesem Zeitraum kumuliert um 25 Prozent gestiegen und liegt damit immerhin noch knapp über der allgemeinen Teuerung in diesem Zeitraum.

Zahlen aus der Studie nicht nachvollziehbar

Aus unserer Sicht können daher die in der Studie präsentierten Zahlen nicht nachvollzogen werden. Dieses Beispiel zeigt allerdings, dass selbst Vergleiche innerhalb der Eurozone enorm komplex sein können und nicht ohne Berücksichtigung nationaler Gegebenheiten vonstattengehen sollten. Unabhängig von der Thematik kann jedoch angenommen werden, dass es selten nur einen Verantwortlichen für eine Entwicklung gibt. Nicht zuletzt befinden wir uns inmitten der Nachwirkungen einer der schlimmsten Wirtschaftskrisen der Geschichte, die Verwerfungen in allen Segmenten mit sich gebracht hat.