private banking magazin: Vietnams Wirtschaftswunder begann 1986 als man den Weg zur sozialistischen Marktwirtschaft einschlug. Warum ist Vietnam heute noch nach jahrelangem 7-Prozent-Wachstum noch unwiderstehlich?

Thu Ngyuen: Es sind mehrere Faktoren, die Vietnam derzeit wirtschaftlich so stark dastehen lassen. Grundlage sind die noch junge Bevölkerung von rund 92 Millionen Vietnamesen, die langjährige politische Stabilität und die niedrigen Arbeitskosten. Hierzulande bekommt ein Fabrikarbeiter ein Monatsgehalt von rund 200 US-Dollar. In China ist es mittlerweile fast das Dreifache. Entsprechend lagen die Auslandsinvestitionen in den vergangenen sieben Jahren bei durchschnittlich 11 Milliarden Dollar.

Und wenn jetzt die Arbeitskosten in Vietnam steigen?

Zunächst einmal gibt es dafür keine Anzeichen. Wichtig ist für Vietnam, dass es seine Wertschöpfungskette vertieft und Produktionsstandort für höherwertige Güter wird. Und es ist bereits einiges in Bewegung. Mittlerweile liegt der Fokus der großen Produktionszentren nicht mehr auf der Herstellung von Schuhen von Nike und Adidas. Stattdessen steigen rasant die Exportvolumen von Smartphones und anderen High-Tech-Gütern.

Sind diese Trends im Portfoliomanagement umzusetzen?

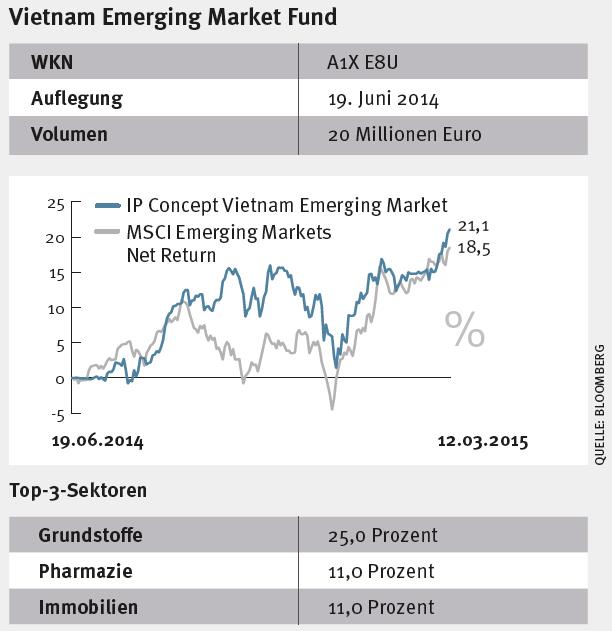

Ja, aber man muss aktiver Fondsmanager sein, wie wir es sind. An die Branchengewichtungen vietnamesischer Aktienmarktindizes halten wir uns nicht. Stattdessen stellen wir das Portfolio des Vietnam Emerging Markets Funds über eine reine Bottom-up-Auswahl zusammen. Vor allem suchen wir nach dem Fair Value einer Aktie. Dass wir unsere eigene Meinung haben, kann man an unserem relativ hohen Tracking Error von meist 10 bis 12 ablesen.

Der vietnamesische Aktienmarkt ist noch sehr unentwickelt. Wie geht man damit auf der Risikoseite um?

Wir achten darauf, dass die Korrelationen zwischen den Aktien des mit rund 25 Positionen sehr konzentrierten Portfolios im Rahmen bleiben. Zudem managen wir das Marktrisiko. Sind wir vom Markt überzeugt, sind wir aggressiv. Dann liegt das Beta des Fonds bei 1,2. In Zeiten, in denen wir vorsichtig sein wollen, beträgt es weniger als 1. Insgesamt kaufen wir als Portfoliomanager aber eine Aktie, um langfristig an einem Unternehmen beteiligt zu sein.

Gibt es darüber hinaus etwas, was ihr Haus ausmacht?

Unser Fokus liegt auf die Unternehmensanalyse. Kein Selbstverständlichkeit am vietnamesischen Aktienmarkt. Als wir 2007 mit unserer Gesellschaft starteten, gab es schlichtweg kein nennenswertes Research für vietnamesische Unternehmen. Die großen Häuser wie Bank of America Merrill Lynch und HSBC decken damals wie heute den vietnamesischen Markt nur auf der Makro-Ebene ab. Insofern haben wir Pionierarbeit geleistet.

>>Vergrößern

Thu Ngyuen: Es sind mehrere Faktoren, die Vietnam derzeit wirtschaftlich so stark dastehen lassen. Grundlage sind die noch junge Bevölkerung von rund 92 Millionen Vietnamesen, die langjährige politische Stabilität und die niedrigen Arbeitskosten. Hierzulande bekommt ein Fabrikarbeiter ein Monatsgehalt von rund 200 US-Dollar. In China ist es mittlerweile fast das Dreifache. Entsprechend lagen die Auslandsinvestitionen in den vergangenen sieben Jahren bei durchschnittlich 11 Milliarden Dollar.

Und wenn jetzt die Arbeitskosten in Vietnam steigen?

Zunächst einmal gibt es dafür keine Anzeichen. Wichtig ist für Vietnam, dass es seine Wertschöpfungskette vertieft und Produktionsstandort für höherwertige Güter wird. Und es ist bereits einiges in Bewegung. Mittlerweile liegt der Fokus der großen Produktionszentren nicht mehr auf der Herstellung von Schuhen von Nike und Adidas. Stattdessen steigen rasant die Exportvolumen von Smartphones und anderen High-Tech-Gütern.

Sind diese Trends im Portfoliomanagement umzusetzen?

Ja, aber man muss aktiver Fondsmanager sein, wie wir es sind. An die Branchengewichtungen vietnamesischer Aktienmarktindizes halten wir uns nicht. Stattdessen stellen wir das Portfolio des Vietnam Emerging Markets Funds über eine reine Bottom-up-Auswahl zusammen. Vor allem suchen wir nach dem Fair Value einer Aktie. Dass wir unsere eigene Meinung haben, kann man an unserem relativ hohen Tracking Error von meist 10 bis 12 ablesen.

Der vietnamesische Aktienmarkt ist noch sehr unentwickelt. Wie geht man damit auf der Risikoseite um?

Wir achten darauf, dass die Korrelationen zwischen den Aktien des mit rund 25 Positionen sehr konzentrierten Portfolios im Rahmen bleiben. Zudem managen wir das Marktrisiko. Sind wir vom Markt überzeugt, sind wir aggressiv. Dann liegt das Beta des Fonds bei 1,2. In Zeiten, in denen wir vorsichtig sein wollen, beträgt es weniger als 1. Insgesamt kaufen wir als Portfoliomanager aber eine Aktie, um langfristig an einem Unternehmen beteiligt zu sein.

Gibt es darüber hinaus etwas, was ihr Haus ausmacht?

Unser Fokus liegt auf die Unternehmensanalyse. Kein Selbstverständlichkeit am vietnamesischen Aktienmarkt. Als wir 2007 mit unserer Gesellschaft starteten, gab es schlichtweg kein nennenswertes Research für vietnamesische Unternehmen. Die großen Häuser wie Bank of America Merrill Lynch und HSBC decken damals wie heute den vietnamesischen Markt nur auf der Makro-Ebene ab. Insofern haben wir Pionierarbeit geleistet.

>>Vergrößern