Wie Cash-Management schnell Wirkung zeigt

Wie Zweitmarktpolicen im Cash-Management eingesetzt werden können, lässt sich anhand eines konkreten Beispiels eindrücklich zeigen. Es geht um die Planung von Liquiditätstranchen mit Alternativen zu Fest- und Tagesgeld. Ein Geschäftskunde – ein Finanzverantwortlicher eines mittelständischen Industrieunternehmens mit 100 Mitarbeitern – hat folgendes Anliegen:

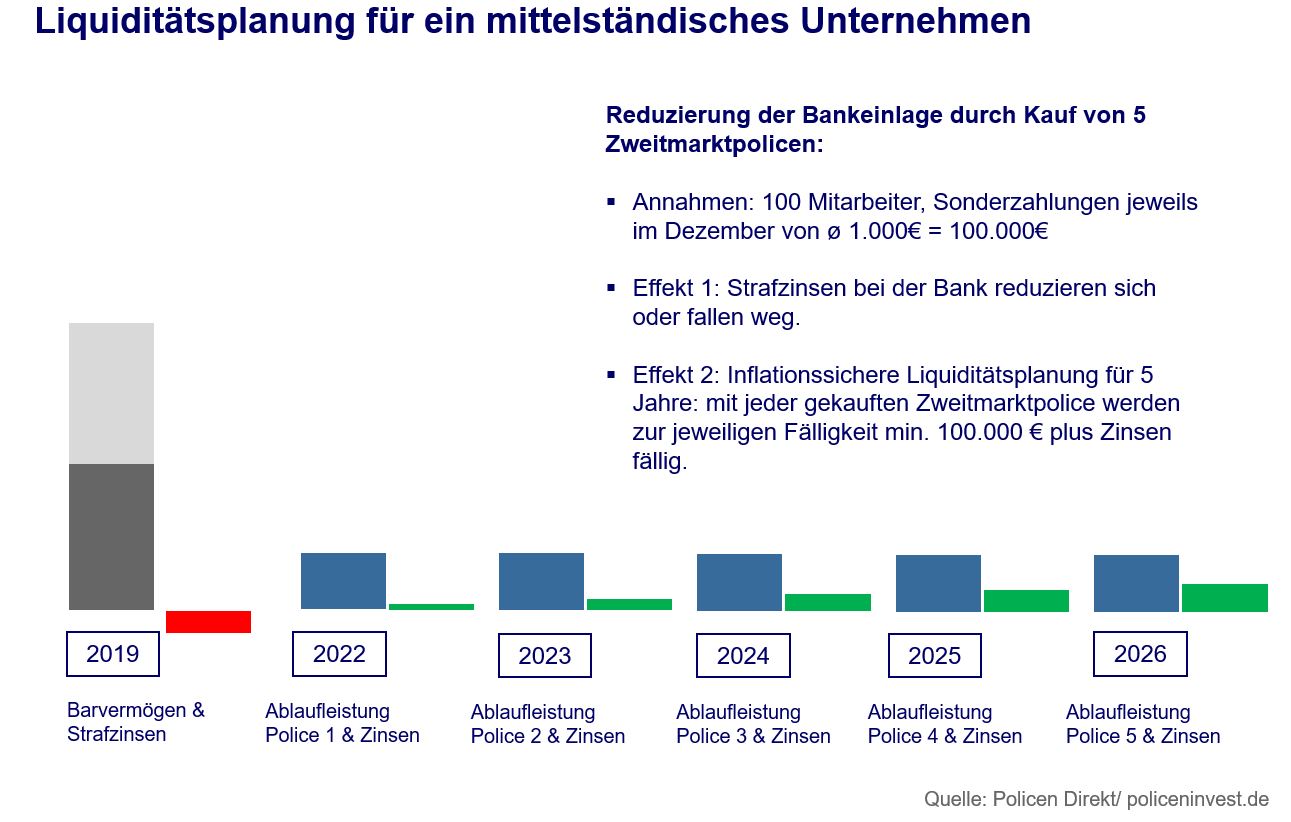

Auf verschiedene Geschäftskonten verteilt verfügt der Betrieb über 1 Million Euro an Bareinlagen. Für die sind kumuliert 5.000 Euro Strafzinsen fällig – allein im ersten Jahr. Diese Liquidität 1. Grades lässt sich deutlich reduzieren, weil sie weit über dem Sicherheitspuffer der Geschäftsführung lag. Der Versicherungsvermittler schlägt nach kurzer Analyse vor, fest eingeplante und wiederkehrende Auszahlungen in der Zukunft über Zweitmarktpolicen abzudecken. Als erstes bietet sich hier das Weihnachtsgeld der Belegschaft an.

Das beträgt im Schnitt für dieses Unternehmen 1.000 Euro pro Mitarbeiter. Für die jedes Jahr im November fällig werdenden 100.000 Euro vermittelt der Berater fünf Zweitmarktpolicen à 100.000 Euro vermitteln mit Ablaufdatum von 2022 bis 2026. Die Policen fand der Vermittler gemeinsam im Handelsbestand passgenau und schnell, weil traditionell zum 1. Dezember sehr viele Lebensversicherungen fällig werden – damit ideal zur Auszahlung des Novemberlohns, die zwischen dem 1. und 5. Dezember erfolgt. Mit Erwerb dieser Lebensversicherungen für 500.000 Euro verringert der Betrieb die Strafzinsen allein im ersten Jahr um 2.000 Euro und erzielt bis zum Ablauf der letzten Kapitallebensversicherung darüber hinaus 56.500 Euro Zinserträge.

Das Vorgehen hebt sämtliche Verwahrgelder auf, auch für das übrige Bargeld – und erhält dennoch die notwendige Flexibilität bleibt im Cash-Management. Für den Vermittler lohnt sich das Geschäft ebenfalls. Er erhält eine Vermittlungsprovision von 10.000 Euro. Neben Weihnachts- und Urlaubsgeldern lassen sich auch größere geplante Unternehmensinvestitionen mit weit größeren Policen mit Ablaufleistungen von mehr als 1 Million Euro mit künftiger Liquidität unterlegen. Ist beispielsweise in wenigen Jahren der Bau eines Firmengebäudes oder die Anschaffung neuer Maschinen geplant, kann man hier das Eigenkapital für die Investition mit einer Kapitallebensversicherung zum passenden Termin bereitstellen.

Im Übrigen können so auch Stiftungen ihre Zahlungsströme planen. Denn auch diese müssen regelmäßige Zahlungen leisten können und dafür Liquidität vorhalten. Ein aber in der Regel großes Stiftungsvermögen würde auf dem Girokonto ansonsten von Strafzinsen angefressen. Die Investition in Kapitallebensversicherungen entspricht in der Regel den strengen Investitionsvorgaben der Stiftungssatzung. Zudem lässt sich dieses Modell der Liquiditätsplanung auch von Privatanlegern anwenden. Denn auch hier sind Strafzinsen längst Realität.

Über den Autor:

Efstratios Bezas ist Leiter Vertrieb bei Policen Direkt und Verantwortlicher für das Direktinvestment in Zweitmarktpolicen.