Es klingt zunächst banal: Wer nicht genug Cash vorhält, ist zahlungsunfähig. Für Unternehmen ist es überlebenswichtig, dass sie jederzeit ihre Rechnungen bezahlen können. Professionelle Liquiditätsplanung ist deswegen komplex. Es geht darum, Zahlungsströme professionell zu steuern, das Inkasso zu optimieren und die freien Mittel zinsoptimal anzulegen. Die Geldpolitik der Europäischen Zentralbank (EZB) hat hier spürbare Konsequenzen für mittelständische Unternehmen.

Kredite gibt es einerseits zu günstigen Konditionen. Andererseits hat sich die Eigenkapitalquote in den vergangenen Jahren deutlich verbessert, so dass Unternehmen teils hohe Liquiditätsbestände verwalten müssen. Eine Studie der Fachhochschule des Mittelstandes (FHM) zeigt, dass Mittelständler im Schnitt 2,5 Millionen Euro frei verfügbar haben, für die sie teils händeringend Investitionen suchen – typischerweise in der Höhe von rund 100.000 Euro.

Mittelstand agiert risikoscheu wie Privatanleger

Spätestens mit der Einführung sogenannter Verwahrgelder ist klar: Auf dem Geschäftskonto sollte niemals mehr Geld liegen als notwendig. Die täglichen Geschäfte sollten abgedeckt sein. Dazu kommt ein je nach individuellem Sicherheitsbedürfnis ausgestalteter Puffer. Grundsätzlich gilt: Geld, das erst in sechs Monaten oder noch später benötig wird, sollte Unternehmen möglichst gewinnbringend angelegen.

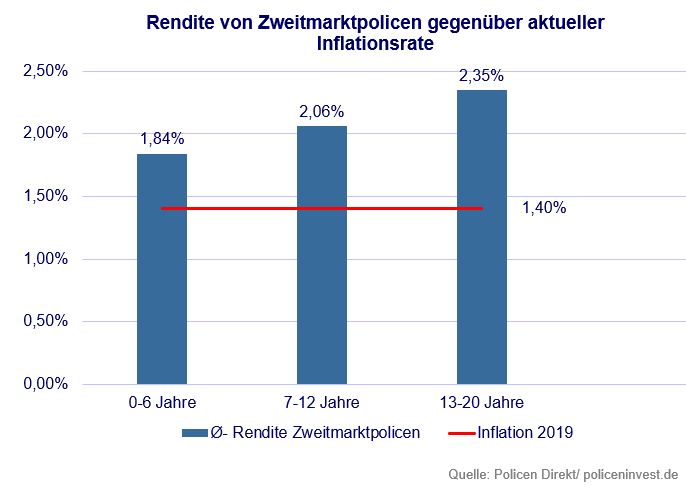

Vor allem der Mittelstand agiert hier allerdings ähnlich risikoscheu wie Privatanleger. Deshalb bleibt für viele Unternehmen Tages- und Festgeld in der Liquiditätssteuerung die erste Wahl. Strafzinsen können sie so zwar vermeiden. Bei Zinsen von selten mehr als 1 Prozent und einer Inflationsrate, die sich aktuell auf Jahressicht bei 1,4 Prozent bewegt, sind negative Realzinsen jedoch Realität. Dass damit Wert vernichtet wird, liegt auf der Hand.

Zweitmarktpolicen als Alternative

Zweitmarkpolicen sind klassische Kapital- oder Rentenversicherungen, die bereits einen Teil ihrer Laufzeit vollendet haben und als Kapitalanlage gehandelt werden. Mit dem Erwerb sichert sich der Kunde Rechte und Ansprüche direkt gegenüber der Versicherungsgesellschaft. Die weiteren Vorteile auf einen Blick:

- Rendite: Gerade im gefragten Anlagehorizont von 7 bis 12 Jahren erreichen Zweitmarktpolicen Renditen von 2 bis 2,5 Prozent. Im Schnitt rentieren Zweitmarktpolicen bisher über alle Laufzeiten mit 3,7 Prozent pro Jahr (Quelle: Leistungsbilanz von Policen Direkt).

- Flexibilität: Zweitmarktpolicen gibt es mit Laufzeiten von 2 bis 20 Jahren. Sie bleiben auch nach dem Kauf flexibel und Anleger können sie bei vorzeitigem Liquiditätsbedarf wieder am Zweitmarkt veräußern oder im schlechtesten Fall zum Rückkaufswert kündigen.

- Sicherheit: Um die zugesagten Garantien zu gewährleisten, stehen deutsche Versicherer unter der staatlichen Kontrolle der Bafin. Die Kapitalanlagen der Versicherten bilden ein Sondervermögen und sind so auch im Insolvenzfall eines Versicherers geschützt. Der laufende Blick auf die Solvenzquoten zeigt darüber hinaus die Krisenfestigkeit der deutschen Lebensversicherer.