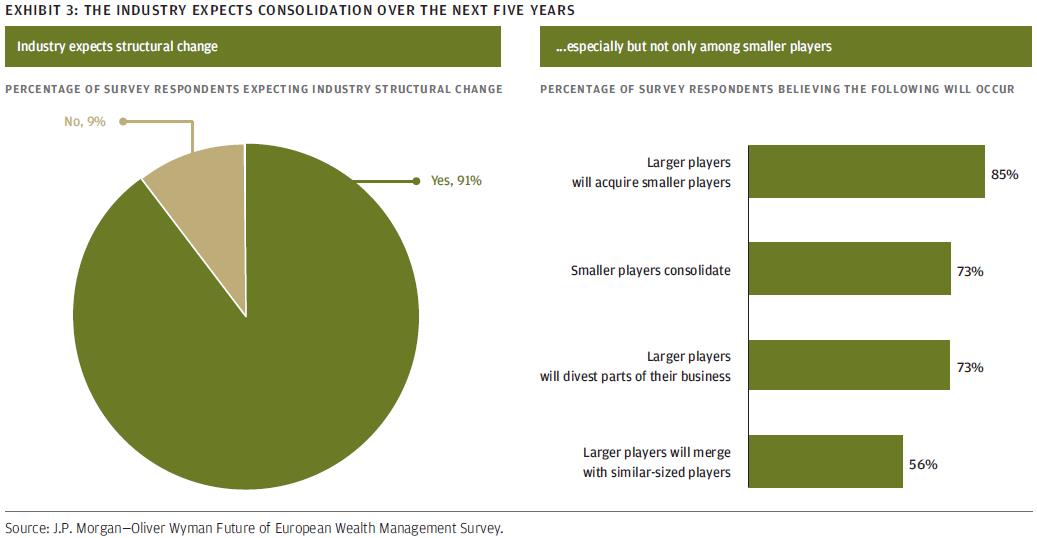

Die Zahl sitzt: 91 Prozent der befragten Führungskräfte europäischer Wealth Manager erwarten eine Konsolidierung der Branche in den kommenden Jahren. Und dies in einer Phase, in der die Hälfte des gesamten Vermögens in Europa an die nächste Generation übergeben werden wird, so die Autoren der Studie „The Future of European Wealth Management: Imperatives for Success“.

Für die Studie befragten J.P. Morgan Asset Management und die Unternehmensberatung Oliver Wyman 26 Vorstände oder leitende Angestellte von 23 Wealth Managern europaweit sowie weitere 136 Hochkaräter aus der Branche.

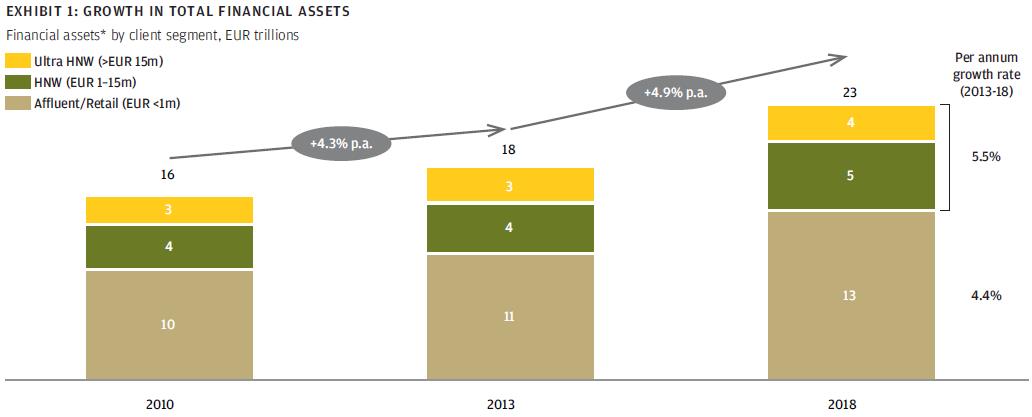

Kein rosiger Ausblick für eine Branche, der es eigentlich gut geht. Der Markt der europäischen Privatbanken ist mit über 14 Billionen Euro verwaltetem Vermögen immer noch einer der aussichtsreichsten Märkte im Wealth Management. Das Wachstum fällt seit 2010 mit einer jährlichen Rate von 4,3 Prozent deutlich stärker aus als das nominale Wirtschaftswachstum in Europa.

>>Vergrößern

Auch auf Seiten der Eigenkapitalrendite ist man mit 13 bis 15 Prozent höher als in anderen Finanzdienstleistungssegmenten aufgestellt. Das Kurs-Gewinn-Verhältnis (KGV) von Wealth Managern ist mit dem 10- bis 12-fachen fast doppelt so hoch wie im Corporate oder Investment Banking mit einem KGV von 6 bis 8.

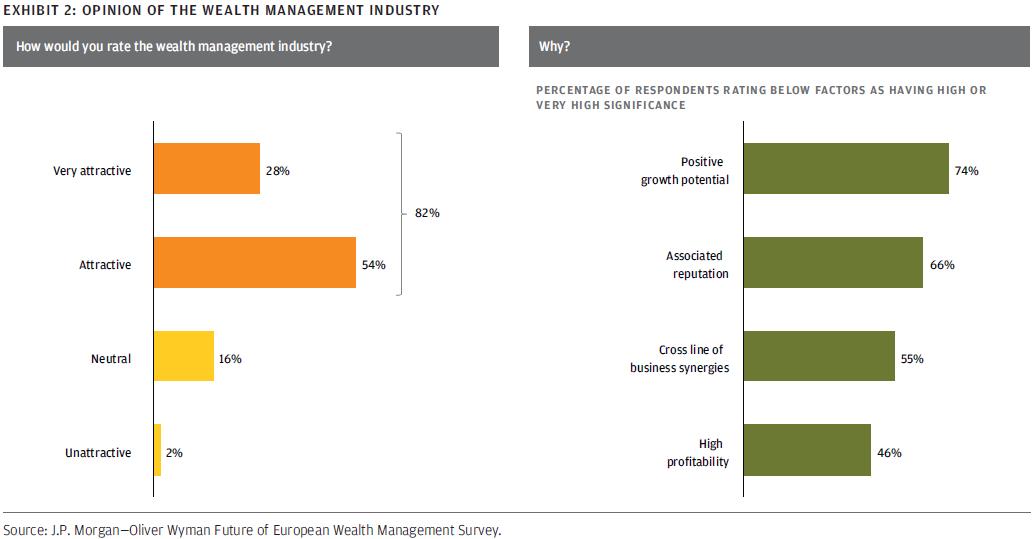

Entsprechend schätzen 82 Prozent der befragten Führungskräfte die Wealth-Management-Industrie als attraktiv oder sehr attraktiv ein. Vor allem das Wachstumspotenzial wird als einer der Gründe für die positive Einschätzung genannt.

>>Vergrößern

Attraktive Branche im Umbruch

Doch das Wealth Management ist mit erheblichen Herausforderungen konfrontiert, darunter ein sich verschärfender Wettbewerb und veränderte Ansprüche der Kunden. Gleichzeitig ist die Profitabilität im Vergleich zu der Zeit vor der Finanzkrise um rund 20 Prozent gesunken.

Rund 85 Prozent der Befragten gehen davon aus, dass kleinere Wealth-Management-Anbieter von größeren übernommen werden. 73 Prozent erwarten, dass größere Anbieter sich stärker auf die Kernkompetenzen des Private Banking sowie die fokussierte Betreuung einzelner Kundensegmente konzentrieren.

Dies setzte voraus, dass die Banken sich von Teilen des Geschäfts wie der Abwicklung oder auch von Asset Management-Aktivitäten trennt, und stattdessen verstärkt in das Kernsegment der Kundenberatung investiert, so die Studienautoren.

>>Vergrößern

Die digitale (R)evolution

Die digitalen Technologien vereinfachen den administrativen Kundenkontakt und ermöglichen durch eine Reallokation der Ressourcen eine bessere Kundenbetreuung und ein aktiveres Service-Niveau in der digitalen Welt sowie im persönlichen Austausch. Das muss aber erst einmal beherrscht werden.

Gerade innovative Anbieter, die häufig nicht aus der Finanzindustrie stammen, werden deswegen in der Lage sein, die Verhältnisse am Markt umzuwälzen. Ein Bespiel dafür sei der inzwischen weltweit viertgrößte Geldmarktfonds der chinesischen Handelsplattform Alibaba.

Die Studienautoren gehen davon aus, dass die großen Wealth Manager auch in Zukunft ihre Dominanz erhalten werden können, sich aber ihr Marktanteil verringern wird. 64 Prozent der Befragten gaben entsprechend an, dass die Großen derzeit die Hauptkonkurrenz wären. In fünf Jahren glauben dies aber nur noch 48 Prozent.

Marktteilnehmer, die nicht aus der Finanzbranche stammen, und Online-Vermögensverwaltungen werden dagegen für die Zukunft von 20 beziehungsweise 30 Prozent als größter Konkurrent eingeschätzt.

>>Vergrößern

Vier Handlungsempfehlungen

Für die Privatbanken, die in diesem Spannungsfeld auch zukünftig erfolgreich sein wollen, haben die Studienautoren von J.P. Morgan Asset Management und Oliver Wyman vier wesentliche strategische Eckpfeiler identifiziert:

Für die Studie befragten J.P. Morgan Asset Management und die Unternehmensberatung Oliver Wyman 26 Vorstände oder leitende Angestellte von 23 Wealth Managern europaweit sowie weitere 136 Hochkaräter aus der Branche.

Kein rosiger Ausblick für eine Branche, der es eigentlich gut geht. Der Markt der europäischen Privatbanken ist mit über 14 Billionen Euro verwaltetem Vermögen immer noch einer der aussichtsreichsten Märkte im Wealth Management. Das Wachstum fällt seit 2010 mit einer jährlichen Rate von 4,3 Prozent deutlich stärker aus als das nominale Wirtschaftswachstum in Europa.

>>Vergrößern

Auch auf Seiten der Eigenkapitalrendite ist man mit 13 bis 15 Prozent höher als in anderen Finanzdienstleistungssegmenten aufgestellt. Das Kurs-Gewinn-Verhältnis (KGV) von Wealth Managern ist mit dem 10- bis 12-fachen fast doppelt so hoch wie im Corporate oder Investment Banking mit einem KGV von 6 bis 8.

Entsprechend schätzen 82 Prozent der befragten Führungskräfte die Wealth-Management-Industrie als attraktiv oder sehr attraktiv ein. Vor allem das Wachstumspotenzial wird als einer der Gründe für die positive Einschätzung genannt.

>>Vergrößern

Attraktive Branche im Umbruch

Doch das Wealth Management ist mit erheblichen Herausforderungen konfrontiert, darunter ein sich verschärfender Wettbewerb und veränderte Ansprüche der Kunden. Gleichzeitig ist die Profitabilität im Vergleich zu der Zeit vor der Finanzkrise um rund 20 Prozent gesunken.

Rund 85 Prozent der Befragten gehen davon aus, dass kleinere Wealth-Management-Anbieter von größeren übernommen werden. 73 Prozent erwarten, dass größere Anbieter sich stärker auf die Kernkompetenzen des Private Banking sowie die fokussierte Betreuung einzelner Kundensegmente konzentrieren.

Dies setzte voraus, dass die Banken sich von Teilen des Geschäfts wie der Abwicklung oder auch von Asset Management-Aktivitäten trennt, und stattdessen verstärkt in das Kernsegment der Kundenberatung investiert, so die Studienautoren.

>>Vergrößern

Die digitale (R)evolution

Die digitalen Technologien vereinfachen den administrativen Kundenkontakt und ermöglichen durch eine Reallokation der Ressourcen eine bessere Kundenbetreuung und ein aktiveres Service-Niveau in der digitalen Welt sowie im persönlichen Austausch. Das muss aber erst einmal beherrscht werden.

Gerade innovative Anbieter, die häufig nicht aus der Finanzindustrie stammen, werden deswegen in der Lage sein, die Verhältnisse am Markt umzuwälzen. Ein Bespiel dafür sei der inzwischen weltweit viertgrößte Geldmarktfonds der chinesischen Handelsplattform Alibaba.

Die Studienautoren gehen davon aus, dass die großen Wealth Manager auch in Zukunft ihre Dominanz erhalten werden können, sich aber ihr Marktanteil verringern wird. 64 Prozent der Befragten gaben entsprechend an, dass die Großen derzeit die Hauptkonkurrenz wären. In fünf Jahren glauben dies aber nur noch 48 Prozent.

Marktteilnehmer, die nicht aus der Finanzbranche stammen, und Online-Vermögensverwaltungen werden dagegen für die Zukunft von 20 beziehungsweise 30 Prozent als größter Konkurrent eingeschätzt.

>>Vergrößern

Vier Handlungsempfehlungen

Für die Privatbanken, die in diesem Spannungsfeld auch zukünftig erfolgreich sein wollen, haben die Studienautoren von J.P. Morgan Asset Management und Oliver Wyman vier wesentliche strategische Eckpfeiler identifiziert:

- So gilt es für die traditionellen Anbieter, sich den technologischen Neuerungen nicht zu verschließen. Insbesondere die schnellere Verfügbarkeit von Informationen und die größere Transparenz verbunden mit den Möglichkeiten der Automatisierung spielen ansonsten neuen Wettbewerbern in die Hände.

- Eine Erhöhung der Produktivität der Kundenberater einerseits als auch die operative Effizienz der Administration andererseits sind erforderlich, um dem branchenweiten Trend sinkender Margen entgegenzuwirken.

- Wealth Manager sollten nicht zuletzt den Fokus auf ihre Beratungsfähigkeiten und den ergebnisorientierten Portfolioaufbau für ihre Kunden – also ihre ureigenste Kernkompetenz – legen.

- Operative Aufgaben und Kosten mit Hilfe technischer Lösungen und verstärkter Automatisierung zu sollten reduziert werden.