Da der Zyklus bereits weit fortgeschritten ist und das Rezessionsrisiko wächst, sollte man sich unbedingt darum bemühen, das Kapital der Anleger durch die Begrenzung des Gesamtkreditrisikos zu schützen. Vor allem sollte man in den richtigen Anleihen investiert sein. Dabei ist es von größter Bedeutung, auf eine gute Wertpapierauswahl zu achten und die Verlierer zu meiden. In den kommenden Jahren werden wahrscheinlich noch sehr viel mehr Anleihen von Kreditproblemen betroffen sein.

Anleihen haben stets eine wichtige Rolle als defensiver Bestandteil in Portfolios gespielt. Die Störgeräusche rund um den Brexit, die größer werdende Kluft zwischen den politischen Visionen für Großbritannien und die Existenzfähigkeit der Eurozone unterstreichen aber, dass die Vermeidung von Verlusten Priorität hat.

Was politische Risiken betrifft, bilden wir uns immer eine Meinung über den wahrscheinlichen Ausgang und setzen diese in einer Szenarioanalyse um. Hinsichtlich des Handelskriegs zwischen den USA und China geht unser Basisszenario zum Beispiel davon aus, dass sich Trump und Xi, wenn die Belastungen für Wirtschaft und Märkte irgendwann groß genug sind, an einen Tisch setzen und wenigstens versuchen werden, Fortschritte zu erzielen und die Abwärtsrisiken für Wirtschaft und Märkte einzudämmen.

Und so viel steht fest: Trump hat bereits gezeigt, dass er durchaus Sensibilität für Wirtschaftsdaten und das Verhalten der Märkte besitzt. Es scheint jedoch, als würden die beiden Seiten trotz der Schwäche im globalen verarbeitenden Gewerbe und der Volatilität an den Märkten immer beharrlicher an ihren Standpunkten festhalten. Unserer Ansicht nach wird der Welthandel noch einige Zeit für Unsicherheit und Verunsicherung sorgen.

Was das Branchenrisiko betrifft, wird das weiterhin in unsere Bottom-up-Anlageentscheidungen einfließen. Wir tendieren zum Beispiel zu einem eher geringen Engagement im Automobilsektor, weil der vom globalen Handelskrieg besonders stark betroffen ist.

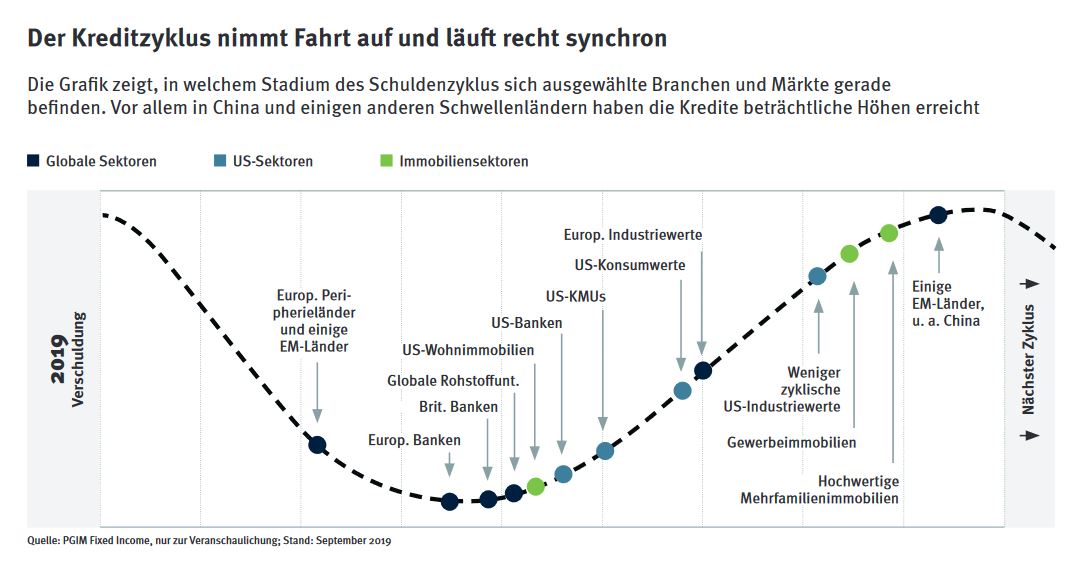

Da sich die Unsicherheit in mehreren Formen – von geopolitischen Risiken bis hin zu Kreditrisiken – äußert, halten wir uns bei den generellen Aussichten für Anleihen zurück. Wenn das Wirtschaftswachstum von 3 Prozent auf 2 Prozent oder gar 1 Prozent nachlässt und bei hoch verschuldeten Unternehmen in wettbewerbs- intensiven Branchen der Margendruck wächst, dann drohen Kreditprobleme.

Wir erwarten, dass das am Markt für Leveraged Loans, bei Investment-Grade- Unternehmensanleihen mit Abstrichen und am Private-Debt-Markt so kommen könnte. Die Unternehmen haben hohe Schulden aufgenommen und sind auf Gewinnwachstum angewiesen, damit ihre Bilanzen nachhaltig und tragfähig sind.

Ein nachlassendes globales Wachstum und die daraus resultierenden titelspezifischen Kreditprobleme sind am Markt in vielen Fällen bereits eingepreist, wie die Kredit-Spreads zeigen, die sich noch immer deutlich über ihren historischen Tiefstständen bewegen. Da wir das Rezessionsrisiko für recht gering halten und die Spreads noch immer relativ günstig sind, ist unser Ausblick für Anleihen auf lange Sicht ziemlich positiv.

Das Umfeld, in dem wir uns aktuell befinden, ist schwierig. Bedeutet dies das Ende traditioneller Anleiheanlagen? Nicht wirklich. Doch die Anleihehausse neigt sich dem Ende zu, sodass flexible Ansätze immer stärker gefragt sind.

Über den Auto

Michael Collins ist Senior-Portfoliomanager von PGIM Fixed Income. Darüber hinaus ist er leitender Portfoliomanager für Core-Plus-, Absolute-Return- und Multi-Sektor-Anleihestrategien. Zuvor war er Portfoliomanager für High-Yield-Portfolios und Investmentstratege für Anleihen.