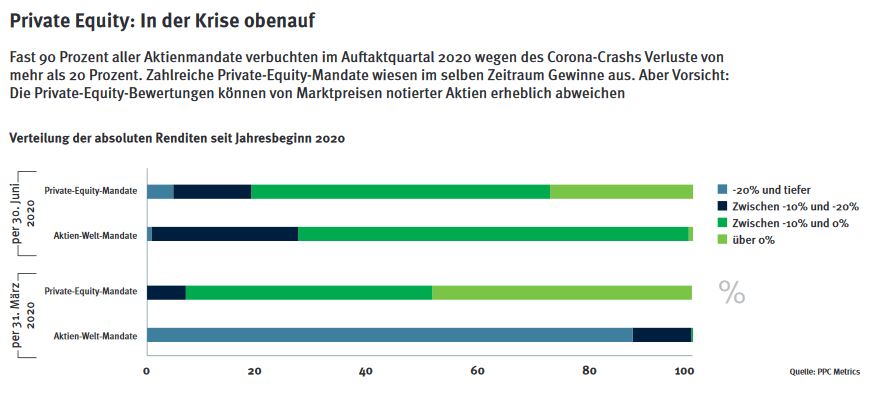

Exemplarisch zeigen sich Unsicherheiten und der Einfluss der Zeit anhand eines Vergleichs der Performance von Aktien- und Private-Equity-Mandaten von PPC-Metrics-Kunden während der ersten Phase der Corona-Virus-Pandemie im 1. Halbjahr 2020. Während rund 90 Prozent aller Aktienmandate Ende März 2020 eine gegenüber dem Jahresanfang berechnete Performance von unter minus 20 Prozent aufwiesen, lagen zu dem Zeitpunkt keine Private-Equity-Mandate mit einer Rendite von unter minus 20 Prozent vor. Rund 48 Prozent aller Private-Equity-Mandate wiesen Ende März 2020 sogar eine positive Rendite aus.

Im Juni 2020 hat sich die Verteilung der Rendite der Private-Equity- und Aktienmandate hingegen angenähert (siehe Grafik unten). Dieses Beispiel verdeutlicht, dass Preise am Aktienmarkt erheblich von den Werten der Private-Equity-Modelle abweichen können, obwohl davon auszugehen ist, dass die unterliegenden Portfoliounternehmen beider Anlagekategorien ähnlich von den Folgen des Corona-Virus betroffen sind.

Zwischenfazit: Ein Anleger weiß erst dann mit Sicherheit, ob er ein Asset tatsächlich zum Modellpreis verkaufen kann, wenn er es versucht.

Illiquidität in der Anlagestrategie

Wollen Investoren eine Anlagestrategie beurteilen, müssen sie die Eigenschaften illiquider Assets in ihre Analyse einbeziehen. Dabei müssen sie das Verhältnis von illiquiden Anlagen sowohl im Vergleich mit ihren Verpflichtungen als auch mit den übrigen Vermögensanlagen berücksichtigen. Da sie, wie gezeigt, Modelle heranziehen, schwanken die Preise geringer. Daraus wiederum ergeben sich besondere statistische Eigenschaften. Der ausschließliche Einsatz historischer Preise aufgrund von Modellen führt oft dazu, dass Risiken unterschätzt werden.

Daher müssen die bei einer Optimierung der Anlagestrategie unterstellten Rendite- und Risikoannahmen ökonomisch gerechtfertigt werden. Der Einsatz illiquider Anlagen im Portfolio schränkt zudem die strategische Flexibilität und die Möglichkeit eines Rebalancings ein. Beabsichtigt ein Anleger beispielsweise, das Risiko seiner Anlagestrategie zu senken, können illiquide Anlagen das Vorhaben erschweren. Denn sie können nicht rasch abgebaut werden.