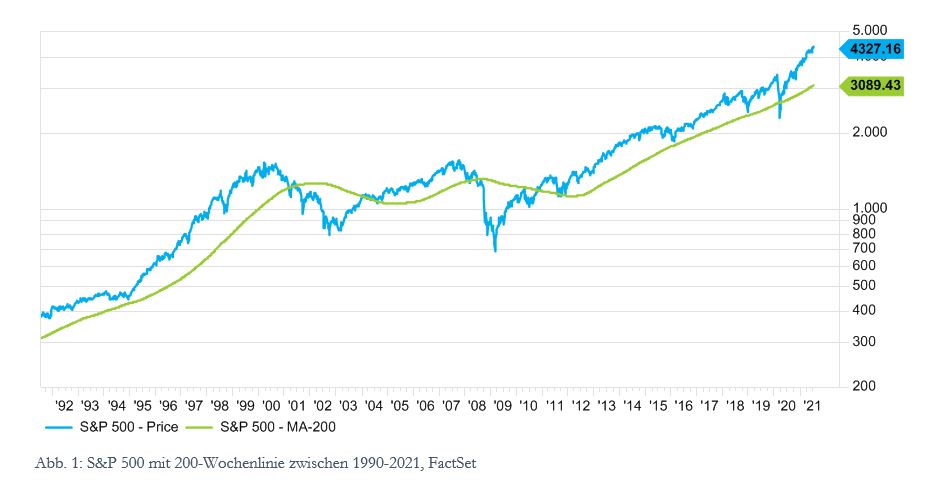

Der längste Bullenmarkt in der Finanzgeschichte wurde im März 2020 kurz von der bislang schnellsten Marktkorrektur unterbrochen. Um mehr als 30 Prozent ging es in nur 23 Handelstagen abwärts, ausgelöst durch den globalen Corona-Lockdown. Die globalen Indizes erreichten nicht nur ihre 200-Wochen-Durchschnitte, sondern fielen auch kurz darunter – wie der S&P 500, der um 13 Prozent diese Marke unterschritt.

Als die letzten beiden Spekulationsblasen im Jahr 2000 (Dot.com) und 2008 (Hypothekenkredite) zu Ende gingen, begannen die Indizes langfristige säkulare Bärenmärkte, in denen sie bis Oktober 2002 um 37 Prozent und bis März 2009 sogar um 48 Prozent unter die gleitenden 200-Wochen-Durchschnitte fielen. Ob der kurze Einbruch unter den besagten Durchschnitt im Frühjahr 2020 in den heutigen, von Quantitative Easing (QE) überfluteten Märkten als vollständiger Reset zu werten ist, sei dahingestellt.

Derzeit (August 2021) liegt der S&P 500 wieder 40 Prozent über dem gleitenden 200-Wochen-Durchschnitt, einem einfachen Maß zur Bewertung der Überbewertung einer Anlageklasse. Verglichen mit dem Ende der Dot.com-Blase im März 2000 bleibt für den S&P 500 nicht mehr viel Spielraum - lediglich 5 Prozentpunkte.

Der Nasdaq Composite hingegen hat noch Luft nach oben, um an die Rekorde von vor 21 Jahren heranzukommen. Damals war der Tech-Index 150 Prozent über dem besagten Durchschnitt (derzeit etwa 60 Prozent). Bei den Kryptowährungen sind die Ausmaße für gewöhnlich etwas ausgeprägter, so lag der Kurs von Bitcoin im Dezember 2017 um erstaunliche 1.500 Prozent über dem 200-Wochen-Durchschnitt, im April 2021 war die Entfernung immer noch 470 Prozent.

Mehr als drei Jahrzehnte lang konzentrierte sich die Forschung auf die Grundlage historischer Kursdaten, um die Vorhersagbarkeit zukünftiger Aktienkursentwicklungen zu überprüfen. Die Forschungsergebnisse von Werner de Bondt und Richard Thaler (1985) führten schließlich zu der Identifikation eines wiederkehrenden Musters, welches als Mean Reversion bezeichnet wird. Wertpapiere und damit auch Indizes kehren in regelmäßigen Abständen zu ihren längerfristigen Mittelwerten zurück.

Die beiden Wissenschaftler teilten die in der NYSE gelisteten Unternehmen in Gewinner- und Verliererportfolios auf und analysierten deren Entwicklung zwischen 1926 und 1982. Ihre Untersuchung zeigte, dass die Verliererportfolios gegenüber Gewinnerportfolios im Zeitabschnitt von 36 Monaten nach ihrer Zusammenstellung, eine um 25 Prozent höhere Rendite erzielten.

Diese als Winner-Loser-Effekt bekannte Anomalie ist beispielhaft für die Erforschung des Anlegerverhaltens durch die Behavioral Finance. So führt die Verfügbarkeitsheuristik dazu, dass Marktteilnehmer gegenüber Verliereraktien zu pessimistisch und gegenüber Gewinneraktien zu optimistisch eingestellt sind. Beeindruckende Renditeentwicklung, sei es aus den Medien, bleiben schließlich besser im Gedächtnis und verleiten zu entsprechenden Käufen. So entfernen sich die Wertpapiere zwangsläufig von ihren fundamentalen Werten – allerdings in beide Richtungen.

Nach einiger Zeit erfolgt dagegen eine Umkehrreaktion, und die Übertreibungen werden langsam wieder abgebaut. Die schwache Form der Effizienzmarkthypothese, bei der Überrenditen durch die Kenntnis historischer Kurse nicht möglich wären, kann also nicht bestätigt werden. Mit Verliereraktien aus der Vergangenheit lässt sich demzufolge eine bessere Performance erzielen als mit historischen Gewinneraktien.

Wie erfolgreich wäre eine Mean-Reversion-Anlagestrategie unter den derzeitigen Bedingungen? Gibt es einen Unterschied in der Wertentwicklung in Abhängigkeit von der Umschichtungsperiode der Portfolios? Wie sieht es mit der Volatilität und maximalen Drawdowns aus?

Zur Beantwortung dieser Fragen haben wir die Unternehmen des S&P 500 in einen Gewinnerportfolio und einen Verliererportfolio unterteilt. Das Gewinnerportfolio enthält 50 Unternehmen mit der höchsten 1-, 2-, 3- und 5-Jahres-Rendite, während das Verliererportfolio die Unternehmen enthält, die im gleichen Zeitraum am schlechtesten abgeschnitten haben. Die Titel in den beiden Portfolios wurden anschließend über die gleichen Zeiträume gehalten, bevor ein entsprechendes Rebalancing mit wiederum den Unternehmen mit der besten und der schlechtesten Performance stattfand.

Die nachstehende Übersicht zeigt eine Auswahl der 15 größten Unternehmen einschließlich der Rendite der vergangenen zwölf Monate zum Zeitpunkt der Aufnahme in die Gewinner-/Verliererportfolios.

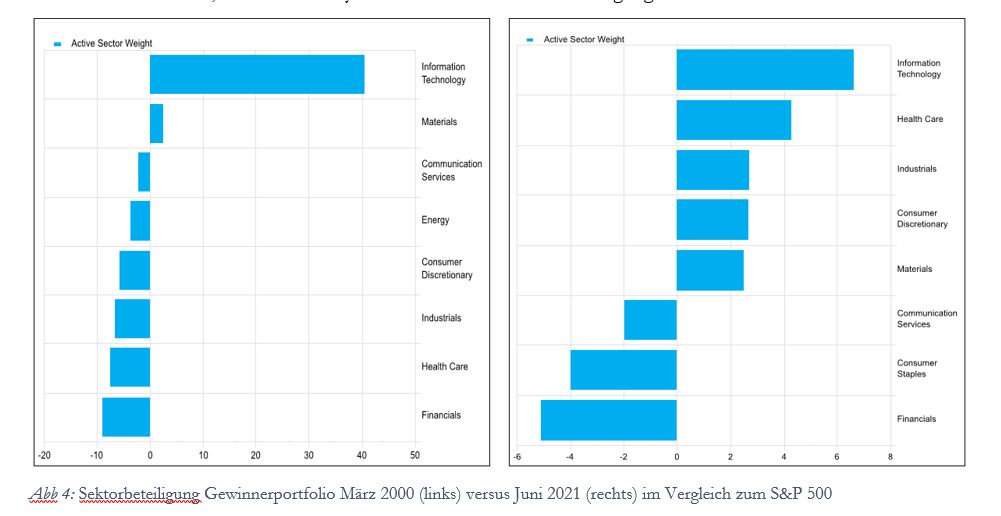

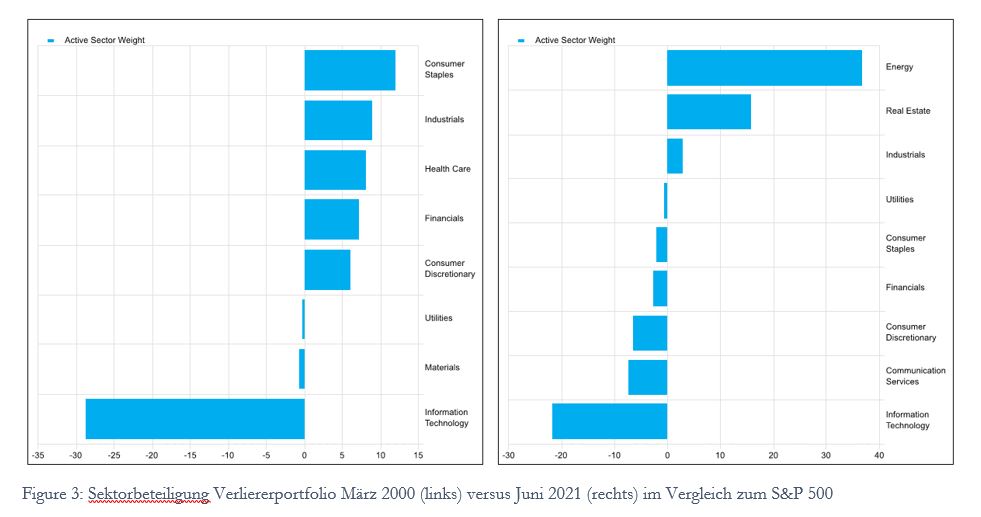

Im Hinblick auf die Sektoren, die für die Konstruktion der Verliererportfolios herangezogen wurden, haben wir beispielhaft das Ende der Dot.com-Blase im März 2000 gewählt und mit dem aktuellen Umfeld verglichen. Während im März 2000 Wertpapiere aus den Sektoren Konsumgüter (unter anderem Coca-Cola, Safeway, Philip Morris) und Industriewerte (darunter Lockheed Martin, US Airways, Waste Management) 36 Prozent des Portfolios ausmachten und damit zu einer Übergewichtung von 12 versus 9 Prozent im Vergleich zum S&P 500 führten, ist der Energiesektor derzeit mit 40 Prozent am stärksten gewichtet.

Das wiederum führt zu einer aktiven Übergewichtung von 37 Prozent (einschließlich Chevron, Exxon Mobile, Conoco Phillips) – dies überrascht nicht, da die ölproduzierenden Unternehmen in den ersten Monaten des pandemiebedingten Lockdowns und des anschließenden Wirtschaftsabschwungs im Jahr 2020 mit am stärksten betroffen waren.

Betrachtet man die Gewinnerportfolios, so ist die Gewichtung der Sektoren im März 2000 gegenüber Juni 2021 deutlich unterschiedlich. Während 70 Prozent der Portfoliobestände aus dem Technologiesektor stammten, was zu einer Übergewichtung von 40 Prozent gegenüber dem S&P 500 führte, umfasst derselbe Prozentsatz heute vier verschiedene Sektoren. Das zeigt, dass die Rally heute auf einer breiteren Beteiligung verschiedener Sektoren beruht.