Am 10. März 2021 trat die „Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor“, kurz Offenlegungsverordnung, in Kraft und damit einer der zentralen Bestandteile der ESG-Regularien der EU. Die Verordnung soll unter anderem die Transparenz darüber erhöhen, welche Finanzprodukte mehr oder weniger „grün“ sind. Die Fachpresse hat sie von der Zielsetzung bis zur Umsetzung breit diskutiert. Auch wenn das Verringern von Greenwashing ein sehr sinnvolles Ziel ist, werden sich manche Private Banker an die Mifid-II- Einführung erinnert fühlen und dabei leicht oder stärker genervt sein: zusätzlicher regulatorischer Aufwand bei teilweise noch unklaren und kurzfristig umzusetzenden Vorgaben.

Jenseits der Erfüllung der regulatorischen Minimalanforderungen, denen man sich nun mal nicht entziehen kann, stellt sich für jedes Haus die Frage, wie es jetzt und zukünftig mit dem Thema ESG umgehen möchte. Ein minimalistischer Ansatz wäre, einzelne nachhaltige Anlageprodukte ins Angebot aufzunehmen, um dem Kunden auf Nachfrage „auch etwas Grünes“ anbieten zu können. Auch wenn diese Vorgehensweise Ressourcen schont und daher kurzfristig sinnvoll erscheinen mag, verleugnet sie zwei wichtige Punkte:

- ESG ist eines der dominanten gesellschaftlichen Themen, damit auch Finanzmarktthema und wird sich zum Marktstandard entwickeln, was sich unter anderem durch das Wachstum der Assets under Mangagement (AuM) belegen lässt.

- ESG-bezogene Regulatorik wird – unabhängig von der Praktikabilität ihrer Umsetzung – über die nächsten Jahre massiv an Bedeutung zunehmen, von der Anlageberatung bis zum Ausweis EU-spezifischer ESG-Kriterien.

Folgt man diesen beiden Thesen, ist eine umfassende Ausrichtung und Umsetzung von ESG-Themen notwendig.

ESG-Wandel in allen Facetten

Eine insgesamte Betrachtung des ESG-Themas bedeutet, die verschiedenen thematischen Dimensionen zu prüfen – von Ausschlusskriterien über ESG-Qualitäten und Klimarisiken bis zu Wirkungen auf die Nachhaltigkeitsziele. Zudem muss man auch eine Vorstellung für deren Relevanz und Umsetzung in den nächsten Jahren entwickeln.

Nur auf diese Weise kann es gelingen, neben der aufwändigen Regulatorik auch die Chance zu nutzen, das Vermögensanlagegeschäft auf einen neuen Wachstums- und Profitabilitätspfad zu heben. Eine solcher Umbau hat viele Facetten: das Erfüllen regulatorischer Anforderungen, das Verändern der Kundenansprache, das Umsetzen im Portfoliomanagement, dem Preise gestalten für ESG-Leistungen und dem Positionieren des eigenen Instituts, sprich wie „grün“ man selbst sein möchte.

Im Folgenden sollen zwei Aspekte näher analysiert werden:

- Probleme bei Einbau und Umsetzung von ESG-Strukturen im Portfoliomanagement, das heißt konkret den Umgang mit rasanten Kurssteigerungen und Klumpenrisiken.

- Bepreisung von ESG-Leistungen, konkret die Frage, wie sich zusätzliche Aufwände für ESG-Regulatorik und Leistungen ausgleichen und zusätzliches Ertragspotenzial heben lassen.

Markt für „grüne“ Anlagen wächst rasant

Bekanntermaßen wächst das Volumen für nachhaltige Anlagen signifikant schneller als der Rest des Marktes. So sammeln nachhaltige Anlagen laut einer Morningstar-Analyse 40 Prozent der Mittelzuflüsse ein. Dies schlägt sich im rasanten Wachstum des absoluten Volumens nachhaltiger Fonds in Deutschland nieder, das sich von 2010 bis 2019 von 6 auf 63 Milliarden Euro mehr als verzehnfacht hat.

Aus Sicht eines Privatbankers ist diese Nachricht in zweierlei Hinsicht gut: Zum einen, weil ESG ein Thema ist, mit welchem sich AuM-Wachstum erzielen lässt. Zum anderen, weil aktive Investmentansätze in der Mehrzahl sind, das heißt mit einer starken Investmentrolle für das eigene Haus.

Die Gefahr der „grünen“ Blase

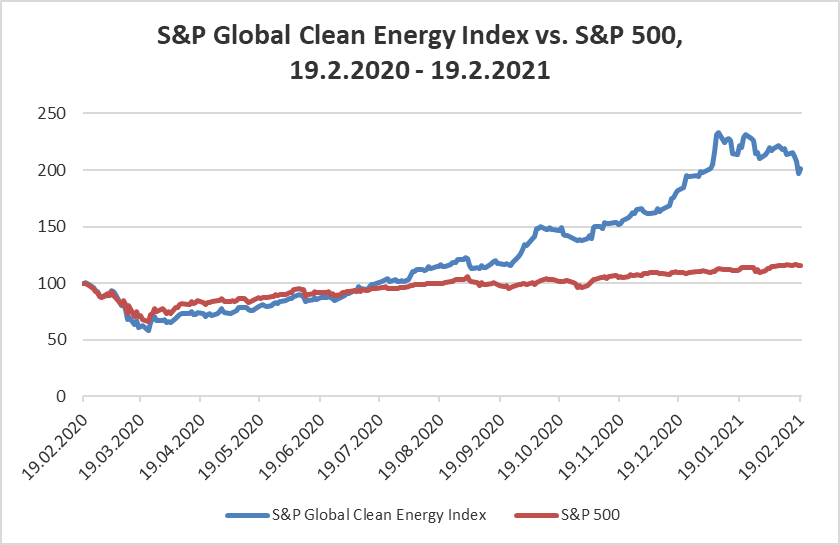

Bei aller Euphorie über die schöne neue ESG-Welt gibt es auch eine Reihe von kritischen Aspekten, die bei der Umsetzung eines ESG-Ansatzes zu beachten sind. Ein Aspekt ist – stark vereinfacht gesagt –, dass zu viel Nachfrage nach ESG-Anlagemöglichkeiten einem begrenzten Volumen hochqualitativer Anlagen gegenübersteht, was deren die Kurse treibt. Diese besorgniserregende Entwicklung hat sich seit Herbst letzten Jahres massiv beschleunigt, wie ein Vergleich des S&P Clean Energy Indexes mit dem S&P 500 illustriert.

Dazu kann eine restriktive Festlegung von Nachhaltigkeitskriterien kommen, die zu einer weiteren Einschränkung des verfügbaren Anlageuniversums führt, wodurch Diversifikationsvorteile im Interesse des Anlegers nicht mehr optimal genutzt werden können. Gerade in Deutschland werden oft Themenfonds angeboten, zum Beispiel für erneuerbare Energien. Diese setzen sehr stark auf die politische Wette, dass die Regierungen bestimmte Formen der Energiegewinnung weiter hoch subventionieren und durchsetzen wollen. Dies kann die Bewertungen einzelner Werte weiter nach oben treiben und das Risiko von Kursrückschlägen erhöhen.