Bei Genossenschaftsbanken ist aktuell viel los. Zurückgehende Ertragsmargen und der Zwang zu vermehrter Kostendegression sind Treiber einer deutlich gestiegenen Fusionsdynamik. Höhere regulatorische Anforderungen befeuern die Situation zusätzlich.

Die Folge: Fusionen sind derzeit in aller Munde. Unter den häufig immer noch vergleichsweise kleinen Instituten ist jeden Tag von weiteren Banken zu lesen, die Fusionsgespräche mit ihren Nachbarn führen. Die VR-Bankenlandschaft befindet sich in einem fundamentalen Wandel, bei dem die aktuell zu beobachtenden Veränderungen nur der Anfang sind.

Fusionen in aller Munde

Ein Abflachen der Fusionstätigkeit ist nicht zu erwarten. Vielmehr zeichnet sich ab, dass die Anzahl der Zusammenschlüsse deutlich zunehmen wird und in den kommenden Jahren eine völlig veränderte Bankenlandschaft entsteht. Es werden sich ganz andere Betriebsgrößen hinsichtlich Bilanzsumme & Co. entwickeln.

Auch mit Folgen für das Private Banking: Die teils vom Wettbewerb noch belächelten Volks und Raiffeisenbanken werden ein ernstzunehmender Wettbewerber in der Branche sein. Wohin genau wird sich die Bankenlandschaft in nur wenigen Jahren entwickeln? Und welche Auswirkungen hat das auf den Wettbewerb im Private Banking?

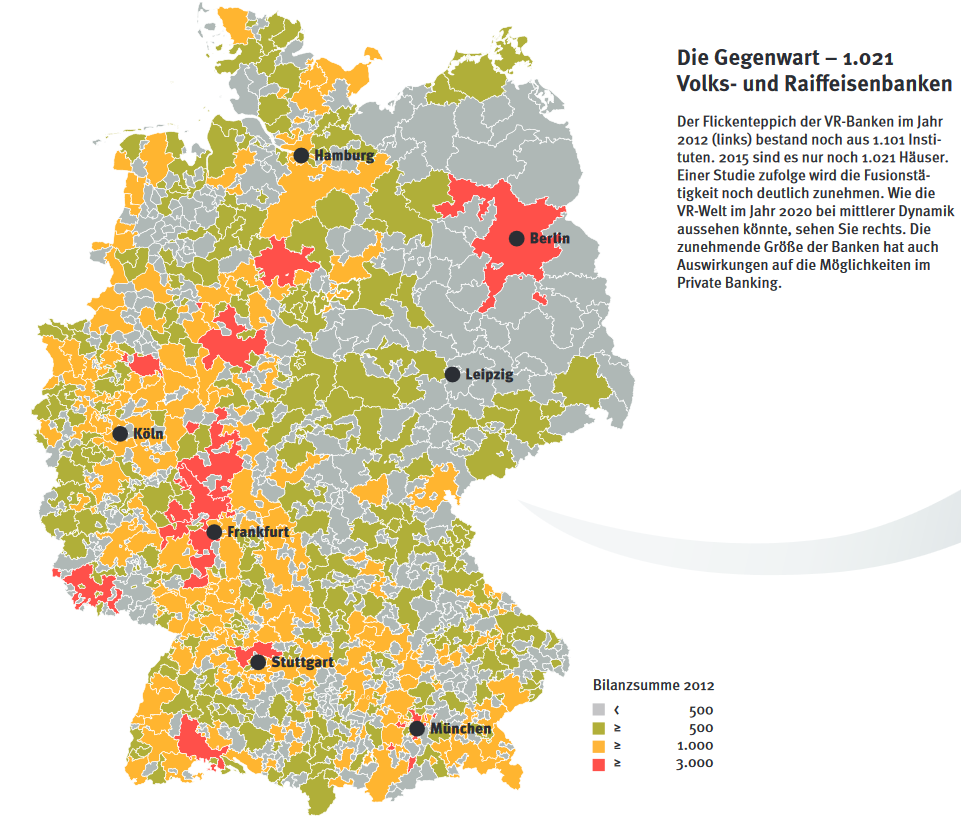

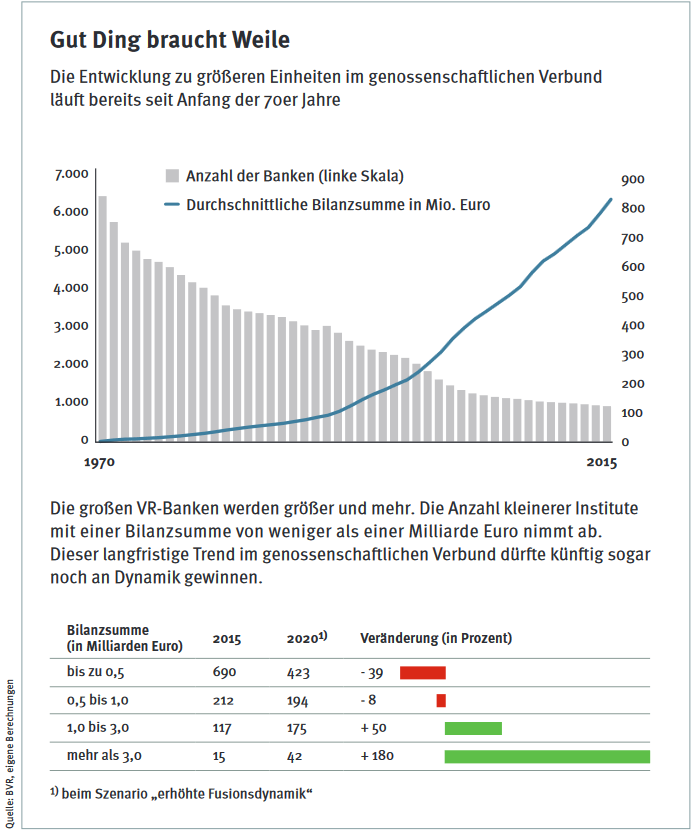

Um diese Fragen zu beantworten, muss zunächst geklärt werden, wie die gegenwärtige Situation aussieht. Derzeit gibt es in Deutschland 1.021 Volks und Raiffeisenbanken mit rund 12.700 Bankstellen. Das sind etwa zwei Drittel weniger VR-Banken als noch 1990. Die Anzahl reduzierte sich langsam, aber stetig.

Die durchschnittliche Bilanzsumme der VR-Banken dagegen verdoppelte sich in gerade einmal zehn Jahren auf 801 Millionen Euro im Jahr 2015. Am Zugang zu vermögenden Kunden mangelt es schon heute nicht: Mehr als 30 Millionen Menschen in Deutschland sind Kunde einer VR-Bank.

Zudem verzeichnen die Institute seit einigen Jahren auf breiter Front steigende Marktanteile, die der Bundesverband Deutscher Volksbanken und Raiffeisenbanken (BVR) veröffentlichte. Insbesondere im Segment der vermögenden Kunden verfügen sie über eine über durchschnittliche Kundenreichweite. Befragungen zufolge haben rund 50 Prozent der Menschen mit Private-Banking-Potenzial eine Geschäftsverbindung zu einer VR-Bank.

Um als solcher Vermögender identifiziert zu werden, mussten Personen über mehr als 500.000 Euro liquides Vermögen oder ein Nettoeinkommen des Haushaltes von über 10.000 Euro aufweisen. Die hohe Quote von rund 50 Prozent mag für den einen oder anderen überraschend sein.

Die Folge: Fusionen sind derzeit in aller Munde. Unter den häufig immer noch vergleichsweise kleinen Instituten ist jeden Tag von weiteren Banken zu lesen, die Fusionsgespräche mit ihren Nachbarn führen. Die VR-Bankenlandschaft befindet sich in einem fundamentalen Wandel, bei dem die aktuell zu beobachtenden Veränderungen nur der Anfang sind.

Fusionen in aller Munde

Ein Abflachen der Fusionstätigkeit ist nicht zu erwarten. Vielmehr zeichnet sich ab, dass die Anzahl der Zusammenschlüsse deutlich zunehmen wird und in den kommenden Jahren eine völlig veränderte Bankenlandschaft entsteht. Es werden sich ganz andere Betriebsgrößen hinsichtlich Bilanzsumme & Co. entwickeln.

Auch mit Folgen für das Private Banking: Die teils vom Wettbewerb noch belächelten Volks und Raiffeisenbanken werden ein ernstzunehmender Wettbewerber in der Branche sein. Wohin genau wird sich die Bankenlandschaft in nur wenigen Jahren entwickeln? Und welche Auswirkungen hat das auf den Wettbewerb im Private Banking?

Um diese Fragen zu beantworten, muss zunächst geklärt werden, wie die gegenwärtige Situation aussieht. Derzeit gibt es in Deutschland 1.021 Volks und Raiffeisenbanken mit rund 12.700 Bankstellen. Das sind etwa zwei Drittel weniger VR-Banken als noch 1990. Die Anzahl reduzierte sich langsam, aber stetig.

Die durchschnittliche Bilanzsumme der VR-Banken dagegen verdoppelte sich in gerade einmal zehn Jahren auf 801 Millionen Euro im Jahr 2015. Am Zugang zu vermögenden Kunden mangelt es schon heute nicht: Mehr als 30 Millionen Menschen in Deutschland sind Kunde einer VR-Bank.

Zudem verzeichnen die Institute seit einigen Jahren auf breiter Front steigende Marktanteile, die der Bundesverband Deutscher Volksbanken und Raiffeisenbanken (BVR) veröffentlichte. Insbesondere im Segment der vermögenden Kunden verfügen sie über eine über durchschnittliche Kundenreichweite. Befragungen zufolge haben rund 50 Prozent der Menschen mit Private-Banking-Potenzial eine Geschäftsverbindung zu einer VR-Bank.

Um als solcher Vermögender identifiziert zu werden, mussten Personen über mehr als 500.000 Euro liquides Vermögen oder ein Nettoeinkommen des Haushaltes von über 10.000 Euro aufweisen. Die hohe Quote von rund 50 Prozent mag für den einen oder anderen überraschend sein.