Mitte Februar fand das Treffen der G20-Finanzminister und Notenbanker statt. Dieses Ereignis wurde mit Spannung erwartet, weil im Vorfeld - von verschiedener Seite - Begriffe wie „Währungskrieg“, „Abwertungswettlauf“ oder „Manipulation“ im Zusammenhang mit Währungen gefallen waren. Besonders Japan stand unter Verdacht, seiner schleppenden, konjunkturellen Erholung mittels einer schwächeren Währung auf die Sprünge helfen zu wollen.

Dem ex ante vielfach vernommenen Wunsch nach einer harmonisierten Strategie wurde jedoch nicht entsprochen. Über das Versprechen - die eigene Währung nicht zu Zwecken der Wettbewerbsfähigkeit zu missbrauchen - ist man nicht hinaus gekommen.

Was zumindest den Außenwert des Euro betrifft, so ist man auf politischer Ebene derzeit offenbar nicht besorgt. Kanzlerin Merkel hat sich erst kürzlich zu diesem Thema geäußert und den derzeitigen EUR/USD-Wechselkurs als „Normal“ in der Geschichte des Euro bezeichnet. Etwas anders wird dies in Frankreich gesehen. Dort wünscht man sich ein aktiveres Eingreifen der Europäischen Zentralbank (EZB).

Angesichts der Tatsache, dass Frankreichs relative Wettbewerbsfähigkeit in den vergangenen Jahren kontinuierlich nachgelassen hat, ist dies ein durchaus nachvollziehbarer Wunsch. Eine nachhaltige Verbesserung lässt sich dadurch allerdings nicht erzielen, wenngleich dieser Schritt vergleichsweise schmerzfrei erscheint.

Innerhalb der Eurozone bleibt bedauerlicherweise nur der Schritt über die „interne Abwertung“, d.h. die einzelnen Länder müssen ihre Wettbewerbsfähigkeit dadurch erhöhen, dass sie z.B. ihre Preise senken. Lohnkürzungen sind daher der ökonomisch richtige, aber politisch kaum opportune Weg. In Griechenland und Spanien sind die Auswirkungen solcher Maßnahmen in Form von Protesten deutlich erkennbar. Ebenso feststellbar ist allerdings auch die Verbesserung der Wettbewerbsfähigkeit, was mittel- und langfristig wesentlich für das Wirtschaftswachstum ist.

Seitens der Europäischen Zentralbank gibt es kaum Unterstützung für Interventionen am Fremdwährungsmarkt. Zwar beobachtet sie die Entwicklung des Euro sehr genau, allerdings nur insofern, als dass die Währung Einfluss auf die Preisstabilität oder auf die volkswirtschaftlichen Kennzahlen ˗ wie z.B. des Wirtschaftswachstums ˗ hat. Der Außenwert des Euro hat demnach nur mittelbare Bedeutung.

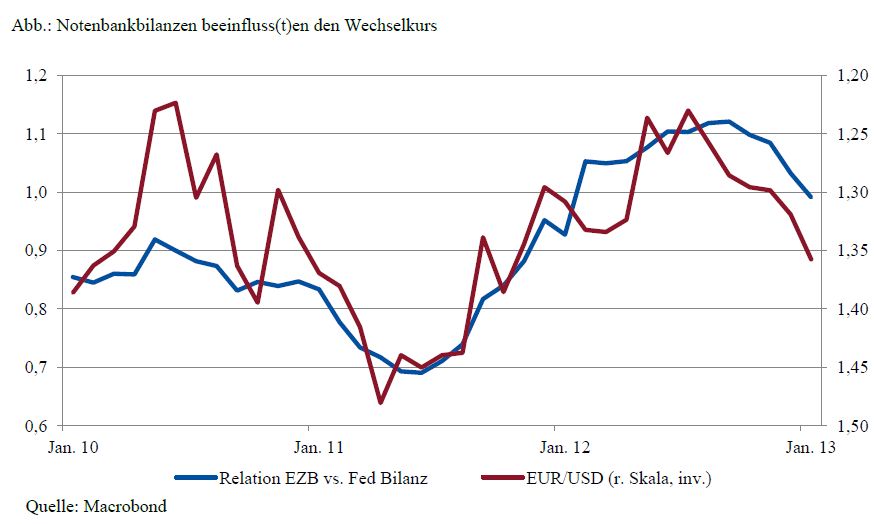

Umgekehrt könnte man daraus schließen, dass die alleinige Bewegung des Wechselkurses noch keine Reaktion der EZB zur Folge haben sollte. Wohl aber geht eine Wirkung von einer geldpolitischen Maßnahme in Richtung des Wechselkurses aus. Gerade in den vergangenen Monaten konnte man diese Tatsache gut anhand des bedeutendsten Währungspaares EUR/USD beobachten ˗ so hatte der Grad an expansiver Ausweitung Einfluss auf die Währung.

Wie man sieht, hat der Euro ˗ durch die langfristigen Refinanzierungsoperationen (LTRO) und die damit einhergehende massive Ausweitung der Bilanzsumme ˗ an Wert im Vergleich zum USD verloren. Erst seit wenigen Wochen zeichnet sich eine Gegenbewegung ab, weil die EZB mittlerweile ihre Bilanzsumme verkleinert, während das US-Fed weiterhin Wertpapierkäufe tätigt und somit seine Bilanzsumme erhöht.

Zwar kann man dem Fed durchaus vorwerfen, die Währung durch seine extrem expansive Geldpolitik abwerten zu wollen, den expliziten Wunsch nach einer schwächeren Währung bzw. entsprechende unmittelbare Maßnahmen ließen sich aber bislang nicht erkennen. Im Falle der global nach wie vor bedeutendsten Reservewährung USD könne man überdies mit politischem Druck von außen rechnen, falls sich wirklich der politische Wunsch manifestieren würde, den Dollar künstlich schwach zu halten.

Theoretisch könnte man auch der Bank of Japan den Vorwurf machen, durch expansive Geldpolitik ihre Währung negativ beeinflussen zu wollen. Praktisch würde dieses Argument ins Leere laufen, da die japanische Notenbank ˗ unabhängig von der Finanzkrise ˗ seit vielen Jahren den Leitzins nahe Null hält, um hausgemachten Problemen zu begegnen. Hätte sie eine Schwächung beabsichtigt, wäre die Notenbank mit ihrem Vorhaben kläglich gescheitert, da der Yen im vergangenen Jahr historische Höchststände sowohl im Vergleich zum USD als auch zum EUR erreicht hat.

Tatsächlich weht jedoch seit der Wahl des neuen Ministerpräsidenten Shinzo Abe ein neuer Wind. Scheinbar versucht die Regierung ihren Einfluss auf die Notenbank zu stärken, um sie so für politische Zwecke zu instrumentalisieren. Die Anhebung des Inflationsziels auf zwei Prozent ˗ einhergehend mit diversen Kommentaren von politischer Seite, die den Wunsch nach moderater Inflation verdeutlichten ˗ legen den Verdacht nahe, dass man sich einen schwächeren Yen wünscht. Die Märkte haben deutlich reagiert und so verlor der Yen seit Jahresbeginn um etwa acht Prozent zum Euro. Der Umbau innerhalb der Bank of Japan ist noch nicht abgeschlossen, der politische Wunsch scheint jedenfalls klar zu sein.

Es ist nachvollziehbar, dass es für Politiker opportun ist, nach einer Abwertung der Währung zu verlangen. Es müssen keine Löhne gekürzt werden, teure Investitionen z.B. in Forschung und Entwicklung sind nicht notwendig und die Verantwortung trägt überdies die – in so einem Szenario wohl nicht mehr unabhängige – Notenbank. Dennoch kann im Idealfall die relative Wettbewerbsfähigkeit aufgrund des geringeren Außenwertes der Währung verbessert werden.

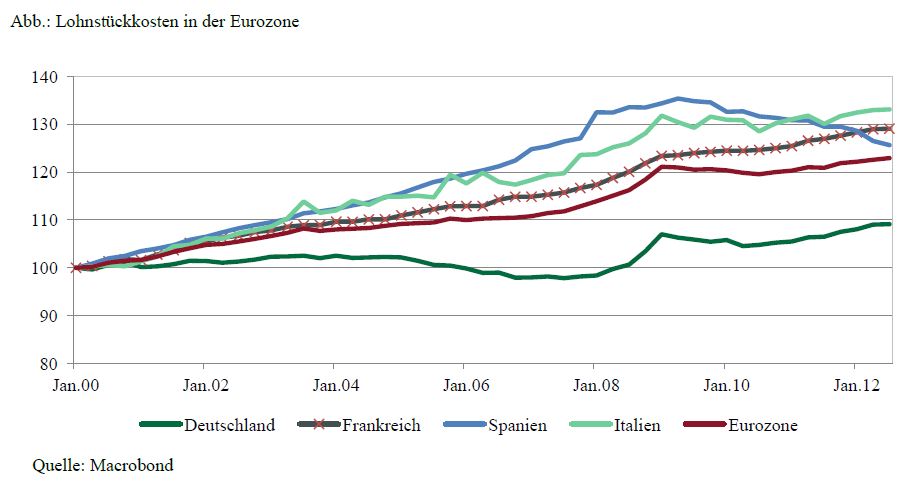

In diesem Satz liegt allerdings auch die Krux an dieser vermeintlich simplen Idee. Wenn nämlich von französischer Seite eine Abwertung gewünscht wird, dann muss auch gesehen werden, dass die französische Wirtschaft deutlich geschlossener bzw. international (außerhalb der Eurozone) weit weniger breit aufgestellt ist als z.B. die deutsche Wirtschaft. Zudem sind die Lohnstückkosten merklich höher als in Deutschland. Die Wettbewerbssituation gegenüber anderen Ländern in der Eurozone verbessert sich also nicht.

Auch Großbritannien spürt, dass eine Abwertung nicht das Allheilmittel schlechthin ist. Schließlich befindet sich das Königreich trotz des schwächeren Pfunds am Weg in eine Triple-Dip Rezession.