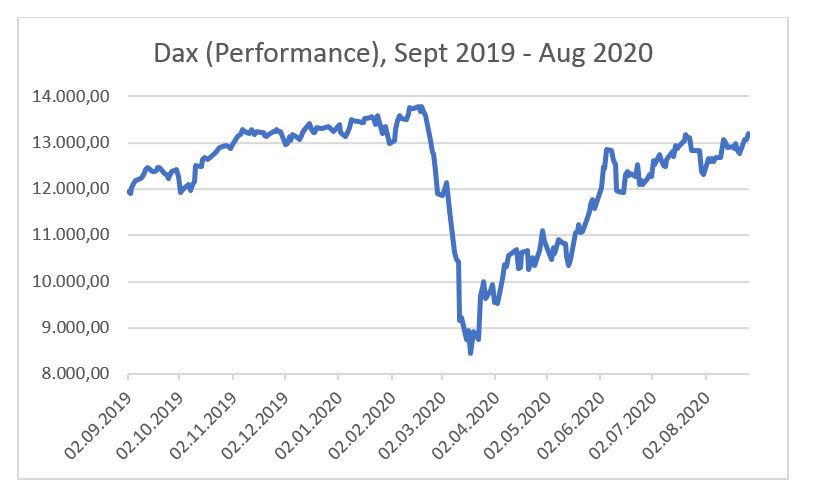

Der Dax hält sich derzeit meist bei über 13.000 Punkten und ist damit nur einige hundert Punkte von seinem historischen Höchststand im Februar 2020 entfernt. Der S&P 500 liegt sogar noch näher an seiner bisherigen Allzeit-Bestmarke. Das ist doch ein Grund zum Feiern – Hohe Kurse bedeuten hohe Renditen – wenn man zum richtigen Zeitpunkt eingestiegen ist – und zufriedene Kunden sowie ansehnliche Provisionen. Also alles gut?

Dax bei 13.000: Segen oder Problem?

Die Kursentwicklung der vergangenen Monate war so erfreulich wie unerwartet, zumindest für die meisten Marktbeobachter. Eine kurze Rückschau: Im März dieses Jahres herrschte noch Weltuntergangsstimmung, in der der Dax 40 Prozent verloren hat. Der bislang relativ glimpfliche Verlauf der Corona-Krise in Deutschland und die massiven fiskal- und geldpolitischen Maßnahmen haben die rasante Erholung der Aktienkurse ermöglicht. Für viele Wealth Manager waren der Kursabsturz und die sofortige Erholung sogar ein umsatztechnischer Segen, da die hohe Handelsaktivität zu deutlichen Mehrerträgen im ersten Halbjahr geführt hat. Daher gehen einige Häuser davon, dass die Erträge dieses Jahr das schon sehr gute Jahr 2019 übertreffen.

Die aktuell erfreuliche Situation birgt die Gefahr, dass die Private-Banking-Branche die momentane Lage für dauerhaft ansieht und die Gelegenheit für notwendige Anpassungen verpasst. Die notwendigen Veränderungen lassen sich in zwei Kategorien einteilen

- Grundlegende Veränderungen, um die Profitabilität zu steigern, etwa durch das Fokussieren von Geschäftsmodellen, Prozess-Optimierung und Digitalisierung

- „Corona-spezifische“ Veränderungen, die von den makro-ökonomischen Rahmenbedingungen bis zur internen Aufstellung der Institute reichen

Die erste Kategorie betrifft die zwingende Notwendigkeit, die Profitabilität zu steigern, wie beispielsweise eine umfassende Bilanz-Analyse deutscher Privatbanken kürzlich dargelegt hat. Hieraus ergibt sich eine Vielzahl von strategischen Werthebeln, die vom Fokussieren von Geschäftsmodellen, Prozessen verschlanken und digitalisieren bis zum wertorientierten Preise gestalten reichen. Diese Ansätze sind weitgehend bekannt und werden daher im Folgenden nicht weiter vertieft.